Fra vekstillusjon til kontantstrømvirkelighet: Når tilbakekjøp blir den kollektive fortellingen om altcoins

Opprinnelig | Odaily Planet Daily (@OdailyChina).

Forfatter | Dingdong (@XiaMiPP).

19. juni kunngjorde administrerende direktør og grunnlegger Humayun Sheikh lanseringen av et massivt tilbakekjøpsprogram: Fetch Foundation vil forene flere børser og markedsmakere for å drive et totalt tilbakekjøp av FET-tokens på 50 millioner dollar. Bak dette ligger den underliggende støtten forårsaket av den kontinuerlige veksten i etterspørselen etter proxy-plattformen og ASI-1-applikasjonene. "FET-er er for tiden undervurdert av markedet." Sa han rett ut.

Dette tilbakekjøpsprogrammet er ikke et isolert tilfelle, men en trend som har blitt stadig tydeligere i altcoin-sporet de siste månedene. Midler strømmer til BTC, og ETH har nylig gjenvunnet gunst fra hvaler og institusjoner, men handelsvolumet til altcoin-markedet har stupt, investorsentimentet har svekket seg, og prosjektpartene ser ut til å ha gått inn i en kollektiv "overlevelsesvanskelig modus": i sammenheng med vanskelig finansiering og krympende verdivurderinger, hvordan man overlever og hvordan man forteller en historie som kan tros har blitt et vanlig tema foran hvert prosjekt.

Token-tilbakekjøp er i ferd med å bli et vanlig svar for flere og flere prosjekter.

Gjenkjøpets logikk under overlevelsesfortellingen

Hvis hovedtemaet for oksemarkedet er "veksthistorien", handler bjørnemarkedet om "kontantstrømstyrken". Token-tilbakekjøp er en naturlig forlengelse av denne logikken: bruk prosjektets egne midler til å kjøpe tilbake tokens i omløp, på den ene siden, redusere markedssalgspresset og stabilisere valutaprisen; På den annen side er det også en slags ekstern erklæring: "Vi er fortsatt dyktige og selvsikre." ”

I denne prosessen er tilbakekjøp ikke bare en markedsoperasjon, men også en "selvsertifiseringsmekanisme" på finansnivå. Først når et prosjekt har nok inntekter og reserver kan det tørre å ta ut ekte penger for å "gamble" på fremtiden. For investorer er denne oppførselen i seg selv en godkjenning av verdien av prosjektet.

Men på grunn av dette er det bare et lite antall prosjekter som virkelig kan fortsette å kjøpes tilbake. De fleste prosjekter kan bare henge "tilbakekjøp" i styringsforslag eller veikart, og ender opp med ikke mer. Hvordan tilbakekjøpsmekanismen er utformet, om den er brent og om den er låst er viktig, men kjernen er alltid om du har en reell, stabil og bærekraftig inntekt.

Fetch.ais tilbakekjøpsprogram stammer fra økningen i bruken av ASI-1 og proxy-plattformene. Verdien av plattformen stiger, men prisen på tokenet er stillestående. De 50 millioner dollar i finansiering fra stiftelsens reserver er kanskje ikke nok til å omskrive FET-priskurven, men viktigere, hvis planen tar tak, vil den knuse markedets stereotypi av et prosjekts «mangel på kontantstrøm».

Hvem kjøper tilbake?

Etter 2024 har en rekke etablerte prosjekter blitt lansert og har til og med implementert tilbakekjøpsprogrammer. Selv om tilnærmingen til tilbakekjøp varierer, er motivasjonen bak dem svært konsekvent: å utnytte tillit med kontantstrømmen.

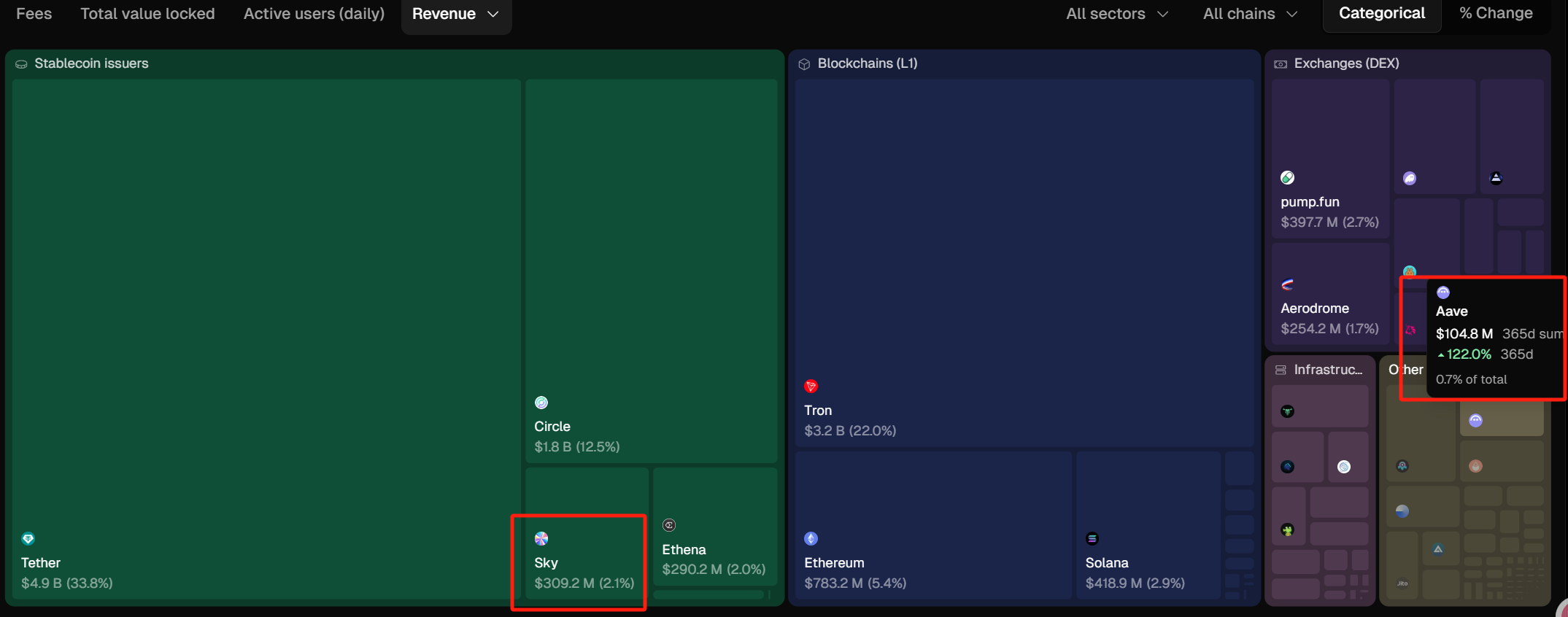

9. april 2025 ble Aave-tilbakekjøpsforslaget vedtatt med 99,63 % støtte. Den fullstendige planen for forslaget er å kjøpe tilbake 1 million dollar per uke i løpet av de neste seks månedene, med det første tilbakekjøpet som starter 10. Siden lanseringen av tilbakekjøpsmekanismen for protokollavgifter, har Aave DAO kontinuerlig utført et ukentlig tilbakekjøpsprogram på 1 million dollar. De siste dataene viser at avtalen har brukt kumulativt 10 millioner dollar på å kjøpe tilbake 50 000 AAVE, med en gjennomsnittlig kostpris på 199,74 dollar. Med dagens markedspris på $264 har denne delen av statskassen generert omtrent $3 millioner i urealiserte gevinster. Dette er ikke bare en kapitaloperasjon, men også en refleksjon av utførelsen og kontantstrømhelsen til Aave DAOs styringsstruktur. (Tilleggslesning: "Aave Economic Model Overhaul: Anti-GHO Mechanism + Token Buyback, Helping AAVE Soar with 20%").

På den annen side har de 2 millioner USD-ene som Sky (tidligere kjent som MakerDAO) var med på å skape Rune har overført til gjenkjøpsadressen blitt brukt til å kjøpe tilbake SKY. Siden 4. juni har Rune brukt totalt 2,33 millioner USD til å kjøpe tilbake 30,227 millioner SKY, som står for omtrent 1,4 % av den sirkulerende forsyningen, med en gjennomsnittlig gjenkjøpspris på rundt $0,077.

14. februar kunngjorde Jupiter at 50 % av alle avtalegebyrer ville bli brukt til å kjøpe tilbake JUP-er med en treårig lock-up, med tilbakekjøpet offisielt fra 17. Per nå er JUP-tilbakekjøp verdt rundt 25 millioner dollar.

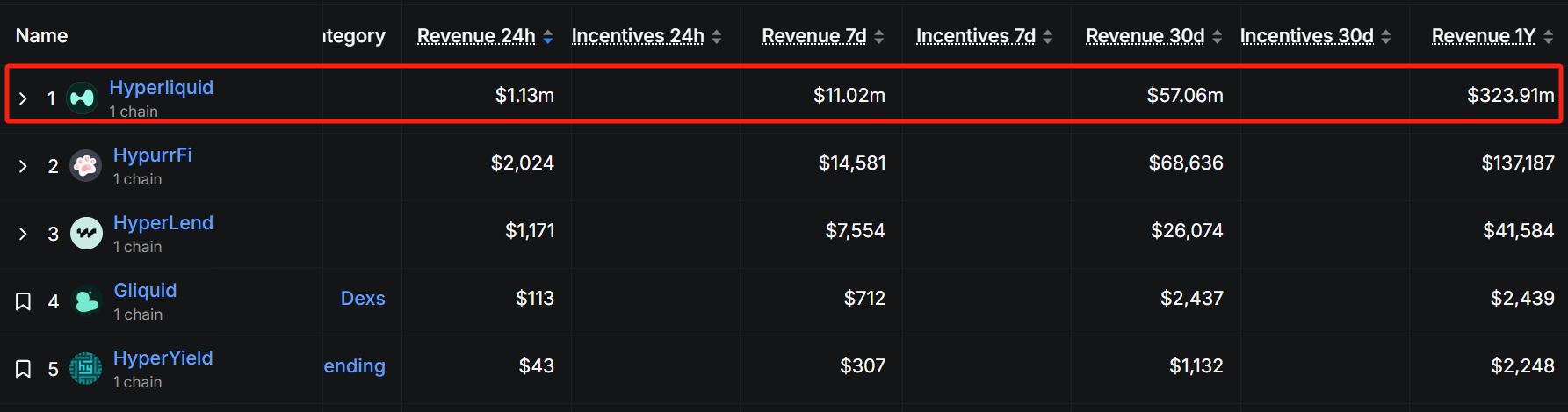

Hyperliquid har satt i gang et tilbakekjøp siden 20 mars, og bruker 50 %-100 % av plattforminntektene til å kjøpe tilbake HYPE-tokens, med de fleste av de tilbakekjøpte tokenene som blir brent for å redusere sirkulasjonen. I følge tilbakekjøpsdataene nådde tilbakekjøpsbeløpet i løpet av de siste 30 dagene rundt 55 millioner dollar, og det gjennomsnittlige daglige tilbakekjøpsbeløpet kan nå 1,83 millioner dollar, basert på disse dataene kan det kvartalsvise tilbakekjøpet nå 165 millioner dollar, og tilbakekjøpsvolumet er omtrent 4,46 millioner i henhold til gjeldende pris på HYPE på $37, og står for omtrent 1,3 % av den sirkulerende forsyningen (333 millioner).

Ut fra TokenTerminal-data å dømme har Skys årlige inntekter nådd rundt 310 millioner dollar, og i stablecoin-sporet er den årlige inntekten bare lavere enn Tether og Circle. Selvfølgelig, når det gjelder inntektsskala, er det fortsatt et uoverstigelig gap mellom sentraliserte og desentraliserte stablecoins. Aaves inntekter det siste året var rundt 100 millioner dollar, og rangerte først i utlånssporet.

Ut fra defillama.com data å dømme er Jupiters årlige inntekter rundt 30 millioner dollar. Det er verdt å merke seg at Hyperliquid, til tross for at det er et fremvoksende DeFi-prosjekt, allerede har generert 320 millioner dollar i inntekter det siste året. For mer informasjon, vennligst les "Med et totalt handelsvolum på 1,5 billioner dollar som topper kontraktstronen på kjeden, er Hyperliquid (HYPE) den neste SOL?" 》

Epilog

Token-tilbakekjøp er ikke et universalmiddel, men de er et effektivt narrativt inngangspunkt i en syklus med knapp tillit. I stedet for å fortsette å stole på tom "visjon" og "veikart" for å "styrke", er det bedre å gjenvinne markedets oppmerksomhet med en solid inntektsstruktur og klare økonomiske handlinger.

Den virkelige konkurransen er ikke lenger hvor stor historien du forteller, men om du kan leve for å fortelle den dagen den blir realisert.