Med en ökning på nästan 50% på en vecka, kommer ENA att bli ETH:s största beta?

Ursprunglig | Odaily Planet Daily (@OdailyChina)

Författare|Azuma(@azuma_eth)

ETH härdar äntligen!

Med den kontinuerliga uppåtgående uppgången av "altcoin-ledaren" ETH har altcoin-marknaden visat tecken på återhämtning, och vanliga projekt i Ethereums ekosystem som Ethena (ENA), Lido (LDO), Curve (CRV) och Frax (FRAX) har stigit ännu mer, bland vilka ENA en gång översteg $0,5 på kort sikt, med en veckoökning på nästan 50% (detta är fortfarande baserat på ökningen efter en omgång pull-up på grund av lanseringen av Upbit för mer än en vecka sedan av ENA), i ett antal så kallade "ETH" beta".

Med fokus på orsakerna till ENA:s starka uppgång, baserat på alla parters analys, tror vi att den kan tillskrivas följande fyra skäl.

Anledning 1: ETH har ökat

Först och främst är det mesta av Ethenas verksamhet fortfarande fokuserad på Ethereums ekosystem (en liten del av USDe har flödat till ekosystem som Solana genom tvärkedjeformer), och Ethena är också ett av få stjärnprojekt som har dykt upp i Ethereums ekosystem under de senaste två åren, så det är inte en överdrift att säga att det är "Ethereum-ättling".

I likhet med de tidigare nämnda valutorna som LDO och CRV kommer ökningen av ETH oundvikligen att öka vanliga projekt i ekosystemet, vilket är en viktig förutsättning.

Detta förklarar dock inte varför ENA har kunnat leda "Ethereum-konceptmyntet" nyligen, och de verkliga skälen är följande tre punkter.

Skäl 2: Affärsmodellen återgår till det positiva svänghjulet

För att förstå detta skäl måste du först skriva om Ethenas affärsmodell.

Kort sagt är Ethena ett räntebärande stablecoin-projekt med fokus på "futures and cash arbitrage", och dess stablecoin USDe kommer att säkras av lika många spot-long- och kontraktsshorts, och dess inkomst kommer huvudsakligen från "pledge income of spot longs" och "funding rate income of contract shorts", av vilka den första inkomsten inte fluktuerar för mycket, och den andra inkomsten är nyckeln till driften av protokollets verksamhet.

Även om finansieringsräntan på lång sikt kommer att stå för majoriteten av tiden när finansieringsräntan är positiv (det vill säga de totala kontraktsbärarna kommer att få positiv ränteavkastning), men när marknadssentimentet är pessimistiskt kommer räntan att fortsätta att sjunka eller till och med visa ett negativt värde - detta kommer att allvarligt påverka Ethenas protokollintäktskapacitet och till och med kortsiktiga förluster.

-

Odaglig anmärkning: För det grundläggande konceptet för Ethena och effekten av avgiftsfluktuationer, se "En kort analys av Ethena Labs: Värdering av 300 miljoner dollar, en stablecoin-disruptor i Arthur Hayes ögon", "Efter kraschen, hur presterar Ethena (USDe) under negativa avgifter?" 》。

Under lång tid, på grund av den övergripande bristen på optimism på marknaden, har avgifterna på kontraktsmarknaden alltid varit låga, vilket också har lett till en långsiktigt otillfredsställande avkastning på Ethenas protokollintäktsnivå och sUSDe (staked interest-bearing version av USDe).

Men i och med den senaste tidens snabba återhämtning av marknaden (särskilt ETH:s marknad, som är huvudmålet för Ethenas termarbitrage) har kontraktsavgiftsnivån också stigit - Ethena-sidan visar att den nuvarande genomsnittliga räntan för protokollet är cirka 16 % på årsbasis.

Den genomsnittliga avkastningen på sUSDe under de senaste två veckorna har ökat från cirka 5,59 % till 9,74 %, vilket också direkt har lockat till sig fler kapitalinflöden - on-chain visar att emissionsskalan för USDe har vuxit till cirka 6,1 miljarder dollar, en rekordhög nivå.

Kort sagt är detta ett positivt svänghjul: marknaden värms ➡️ upp, känslan av att gå lång ökar ➡️, ränteinkomsten ➡️ stiger, inkomsten för stablecoins förbättras ➡️, inflödet av medel ökar ➡️, omfattningen av stablecoin-utgivningen växer ➡️, protokollets fundamenta förbättras ➡️ och priset på myntet stöds starkt......

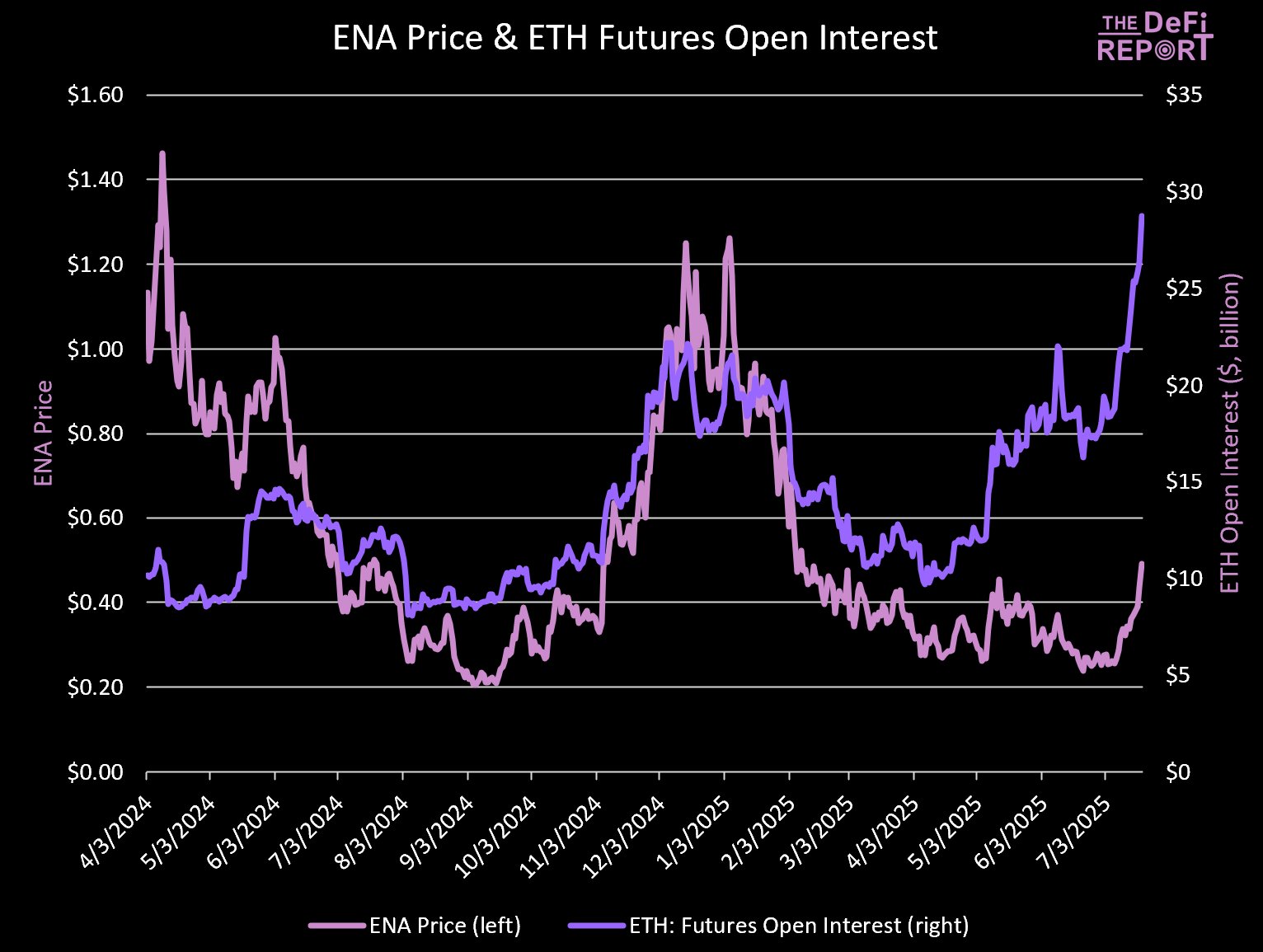

Följande diagram kan mer intuitivt illustrera denna logik, eftersom prisökningen och prisfallet för ENA är betydligt synkroniserad med ökningen eller minskningen av kontraktsstorleken för ETH.

Skäl 3: Stablecoin-räkningen gick igenom och sektorn som helhet var bra

En annan stor fördel med Ethena på senare tid är antagandet av Stablecoin Act.

Tidigt på morgonen den 19 juli, Pekingtid, undertecknade USA:s president Trump officiellt GENIUS Act i Vita husets östra rum, vilket innebär att detta lagförslag med fokus på utvecklingen av stablecoin-industrin har passerat genom alla lagstiftningsprocesser och officiellt blivit en lag som ska träda i kraft.

-

För detaljer, se "Historiskt ögonblick: Trump undertecknar officiellt GENIUS Act".

Även om USDe kanske inte uppfyller kraven i GENIUS Act om att "stablecoins måste vara helt uppbackade av amerikanska dollar eller andra mycket likvida tillgångar i förhållandet 1:1", är Ethena redan redo att göra det - i slutet av förra året lanserade Ethena en ny stablecoin-produkt USDtb som stöds av BlackRocks BUIDL, som kommer att backas upp av ett 1:1-förhållande med hjälp av kontanter eller motsvarande reserver, från och med publiceringen av USDtb Emissionens storlek har också vuxit till 1,46 miljarder dollar.

För att uttrycka det enkelt går Ethena nu på två ben, där USDe specialiserar sig på den kryptonativa marknaden och USDtb specialiserar sig på den följsamma institutionella marknaden.

Skäl 4: ENA:s förväntningar på "avgiftsväxling"

Den potentiella aktiveringen av "avgiftsbrytaren" är en annan anledning till ENA:s senaste uppgång. Den så kallade "avgiftsomkopplaren" är en vanlig term som används i DeFi-protokoll för att avgöra om protokollintäkterna ska allokeras till protokollets ursprungliga token (ENA i detta sammanhang). Om den här omkopplaren kan slås på kommer det direkt att öka ENA:s förmåga att fånga värde.

I tidigare omröstningar har Ethena tydligt definierat fem villkor för att aktivera "avgiftsomkopplaren" enligt följande.

-

✅USDe-upplaga: Krävs för att överstiga 6 miljarder USD, för närvarande 6,1 miljarder USD, har uppfyllts.

-

✅ Kumulativa avtalsintäkter: Över 250 miljoner USD krävs, för närvarande 431,31 miljoner USD, uppnått.

-

❌ Börsantagande: USDe måste vara noterat på 4 av de 5 största börserna efter derivathandelsvolym, och för närvarande uppfylls inte 3.

-

✅ Reservfond: Kräver mer än 1 % av USDe-utbudet, uppfyllt målet.

-

❌Spreaden mellan avkastningen på sUSDe och referensräntan är 5,0-7,5 %, den nuvarande spreaden med Aave USDC är 3,03 %, spreaden med amerikanska statsobligationer är 2,48 % och spreaden med sUSDS är 2,05 %, vilket inte håller måttet.

Av ovanstående framgår att tre av de fem kraven redan är berättigade. Med tanke på den senaste trenden med högre räntor stiger sUSDe:s avkastning också i tandem, vilket kommer att bidra till att uppnå det femte villkoret, och det tredje kravet har också bara en börs kvar att integrera.

Det ser inte ut att vara alltför långt borta från aktiveringen av "avgiftsomkopplaren", och marknaden kan välja att satsa i förväg vid denna tidpunkt.

Kommer ENA att bli ETH:s största beta?

Förutom ovanstående skäl är en annan sak att notera att BitMEX-grundaren Arthur Hayes, som tidigare "krossade medan han krossade" ENA när den var på en topp på över $1, i tysthet verkar kompensera för sin position. On-chain-analytikern Ember övervakade förra veckan att Arthur köpte ENA till ett värde av totalt 1,505 miljoner dollar via flera kanaler på en enda dag.

Det Arthur sa kan man inte helt tro på, men det han gjorde har ändå en viss referensbetydelse......

-

Odaglig anmärkning: Du kan hänvisa till att läsa "När Arthur Hayes plötsligt mjölkar mynten du köper, bör du vara försiktig".

Baserat på ovanstående skäl kan man förutse att ENA:s grundläggande tillväxttrend och förväntningar på värdefångst kommer att fortsätta under den kommande tidsperioden, vilket kan stödja dess fortsättning av den nuvarande pristrenden. I en tid då ETH tar fart kanske ENA kommer att vara ett potentiellt betaalternativ.