Bonding Curve:幣安「拿捏」散戶心理動量

撰文:佐爺

思考一個問題,如果幣安註定無法阻止 Hyperliquid 的崛起,那麼應該如何利益最大化呢?

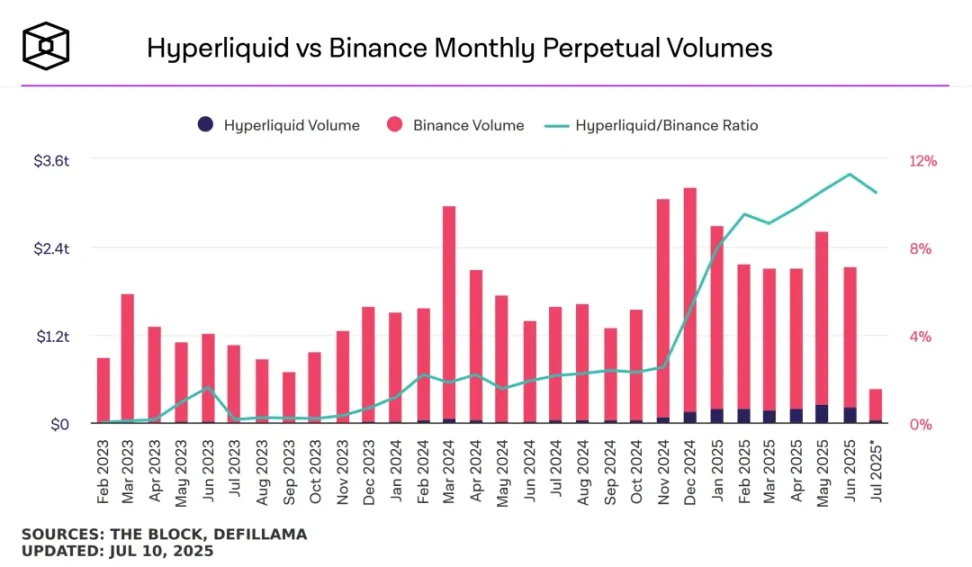

圖片說明:HyperLiquid 與幣安合約交易量對比,圖片來源:@TheBlock__

在 $PUMP 在 Hyperliquid 表現出遠超一眾 CEX 的當下,壓力最大的幣安給出的迴應是提升 Binance Alpha 的流動性,請注意,提升的是 Alpha 盤內流動性,而不是參與者的回報率。

上幣安,以前等於上幣安現貨,但是現在更多等於上 Alpha,為了避免「幣安上幣效應消失」,那就導向 Alpha、合約和 BNB Chain,但是交易所不做交易過於奇怪,所以必須提升 Alpha 的交易屬性。

此外,賦能 $BNB 對於整個幣安 -YZi-BNB Chain 體系至關重要,BNB 持有人的收益是幣安體系每天的負債,在經濟價值之外,必須引入更多使用價值,甚至是情緒價值。

總結一下,Binance Alpha 開啟交易,原因有二:

1. 反擊 Hyperliquid 上幣效應,增加幣安整體流動性;

2. 賦能 $BNB 更多實用價值,提升幣安體系的穩固性。

在這兩點上,幣安聯合 FourMeme 開啟 Bonding Curve 開啟 TGE 就方便理解,甚至還夾帶帶動 FourMeme 跟上 PUMP 發幣的 Meme 發射器復興浪潮,畢竟 Bonk 和 MemeCore 都能火。

詳情參考:Pump/Bonk/$M 三分 Meme,資產發行的兩條路徑

選擇 Bonding Curve,促使初始流動性

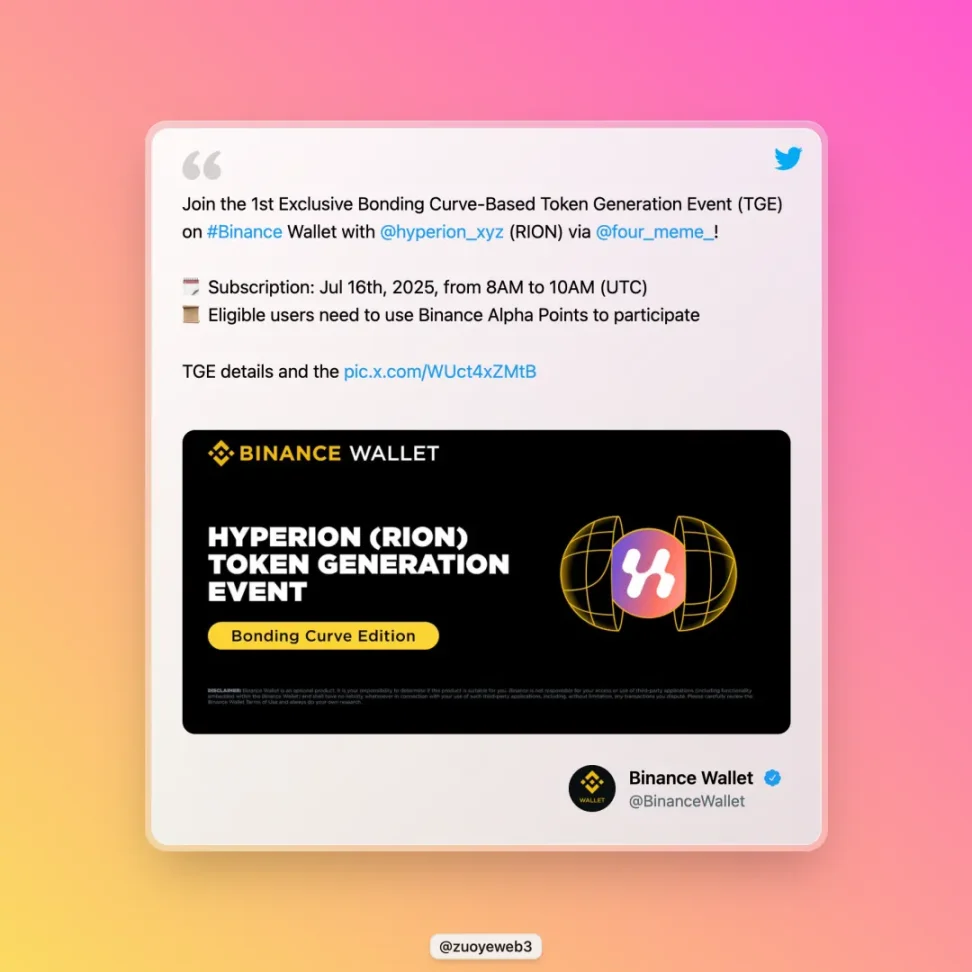

根據幣安公告,本次 Bonding Curve TGE 代幣是 Aptos DEX Hyperion。

對該項目我們不再進行介紹,本文也不涉及代幣價格等內容,只回答幣安為何選擇 Bonding Curve 的邏輯,以供 Founder 思考未來的上幣計劃。

圖片說明:@hyperion_xyz/center,圖片來源:@BinanceWallet

閱讀公告之後,可以抽離出需要持有 BNB、認購成功後可在 Bonding Curve 系統內轉賣,以及活動結束後進入正常 Alpha 交易系統,本質上這是在鼓勵盤內交易,相對於 Alpha 盤的盤前交易。

經此之後,幣安的交易系統最起碼有四層,Bonding Curve 交易—>Alpha 交易—>合約交易—>現貨交易,而且是選升制,並不一定能最終進入幣安主站交易系統。

這恰好能掩蓋或解決幣安目前最大的流動性危機,通過製造更多初始流動性機制,回溯歷史,Bonding Curve 並沒有解決流動性製造問題,而是人為增加候選數量,碰撞出最有可能的 Meme 代幣。

回顧 DEX 的發展史,LP Token 才是真正解決流動性供給的工具,AMM/ 訂單簿機制都需要與之配合才能支撐起自身運行,但是幣安的問題有點複雜,他不是早期項目,但是得了早期項目最大問題——流動性在萎縮,$BNB 的價值捕捉能力在下降。

對比一下,PumpFun 是盤內 Bonding Curve + 盤外 AMM 池,Bonding Curve 本身存在一個悖論——需求越大,價格越高,這就好像買房需求越多,燕郊的房子越升值,市場的拐點時刻一到,立刻就是崩盤,不存在平緩下降空間。

PumpFun 並未解決這個天然悖論,而是極致降低發射成本,吸引更多嘗試,燕郊會跌、迪拜會不會漲,幣圈的全球流動性和任意嘗試可能性,讓內盤成為最低廉的發射場,1000 個內盤跑出 10 個上外盤 DEX,其中 1 個再上 CEX。

如果將內盤數量增加到 1000 萬個,那麼整個市場的流動性會瞬間增加,從內盤、外盤 DEX 到 CEX 都會迎來潑天的流動性,當然,最終一定會崩。

可以在此做個預測:之後一段時間的 Binance Alpha Bonding Curve TGE 事件會增多,否則起不到流動性製造和導向主站和 BNB 的效果。

再進一步,Bonding Curve 其實更像是 Rebase 算穩機制,前者建立在「需求越多,價格越高——>流動性越好」的基礎上,後者邏輯是「買的越多,儲備越強 + 賣的越多,獲利越多——>穩定幣價格越穩定」的邏輯上。

二者的問題也高度趨同,他們都基於大數定律下的「常規」部分,即不太考慮極端事件的衝擊,用二八定律來說,更多考慮 80% 的情況,不在乎 20% 的例外,最終一個死於 Luna-UST 的衝擊,一個被 $TRUMP 吸乾流動性。

研究心理動量,等待一擊必殺

市場有一種動量現象,即會比我們預測漲的更高,反之亦然,會比市場公允價值跌的更深。

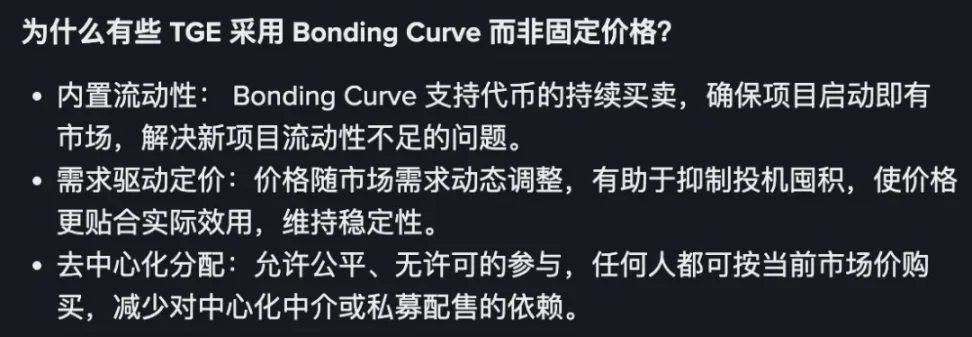

Bonding Curve 依賴的假設本身就不可靠,但是非常符合幣安的現實需求:

-

製造初始流動性:幣安 Alpha 本身就有足夠的市場基礎,因此不是「內置流動性」,而是流動性前置,將本身開放後的 Alpha 流動性,其他 DEX/CEX 交易流動性導向 Bondng Curve 區;

-

定價預期引發需求:如同 Pre-Market(盤前交易)博弈的是定價,Bonding Curve 也會引發對定價的博弈,然後促進需求交易,用戶只有賣出代幣才會不淪為 Bonding Curve 曲線崩盤前的守望者;

-

消化上幣效應:Bonding Curve 是市場博弈,幣安藉此可避免上幣效應下降對主站流動性的削弱,理論上得到更公允的定價。

圖片說明:選擇 Bonding Curve 原因,圖片來源:@BinanceWallet

那麼,代價是什麼呢?

前文提到,PumpFun 版 Bonding Curve 依賴於足夠多的內盤數量,才能誕生超級單品,Alpha 活動區上幣事件還是太少,就算把全幣圈的項目方都拉過去也不夠。

但是,幣安 Alpha 會承擔項目方的初始價格發現作用,參考 $JELLYJELLY 中幣安聯合 OKX 狙擊 Hyperliquid,我個人感覺,CEX 會聯合起來針對 Hyperliquid,首當其衝的就是幣安。

搶奪流動性的絕招就是發現價格,散戶都希望買到最低的成本,賣出最高的收益,幣安如果直接拉昇上幣效應,必然要付出更高的代價,但是以幫助散戶發現最早期的價格為名,流動性自然會來。

然後,等待極端黑天鵝事件,一舉戳爆 Hyperliquid,就像 Bybit 被盜傷筋動骨,CZ/ 幣安被罰 42 億無所謂,就像 Hyperliquid 極致透明被反擼,幣安隨後下場戳一戳,就像 FTX 被輕易推倒,CZ 出來還是大表哥。

結語

體量是幣安最大的優勢,靈活是 Hyperliquid 進攻手段,以拖待變,打消耗戰才是合理選擇,幣安選擇價格信號,Hyperliquid 走向上幣效應,流動性是二者爭霸的結果,而不是原因。

只是可憐 Alpha 用戶,牛兒牛兒為誰忙,糖這麼甜,怎麼種它的人活的這麼苦。