Die Krypto-Explosion wird das Finanzwesen revolutionieren

Quelle: The Economist

Zusammengestellt von: Liam

In den Augen der Konservativen an der Wall Street wird der "Use Case" von Kryptowährungen oft in einem spöttischen Ton diskutiert. Veteranen haben all das bereits gesehen. Digitale Assets kommen und gehen, oft mit endlosen Sehenswürdigkeiten, begeistern Investoren, die sich für Memecoins und NFTs begeistern. Sie werden nicht nur als Instrument für Spekulation und Finanzkriminalität eingesetzt, sondern haben sich auch in anderen Bereichen wiederholt als fehlerhaft und unzureichend erwiesen.

Die neueste Welle der Begeisterung ist jedoch anders. Am 18. Juli unterzeichnete Präsident Donald Trump den GENIUS Act, der Stablecoins, Krypto-Token, die durch traditionelle Vermögenswerte, in der Regel den US-Dollar, gedeckt sind, mit der regulatorischen Sicherheit bietet, nach der sich Brancheninsider seit langem sehnen. Die Branche boomt; Die Leute an der Wall Street reißen sich nun darum, sich zu engagieren. Auch die "Tokenisierung" ist auf dem Vormarsch: Das Handelsvolumen von On-Chain-Vermögenswerten wächst rasant, einschließlich Aktien, Geldmarktfonds und sogar Private Equity und Debt.

Wie bei jeder Revolution jubelten die Revolutionäre, während die Konservativen besorgt waren. Vlad Tenev, CEO des Brokers für digitale Vermögenswerte Robinhood, sagte, die neue Technologie könne "den Grundstein dafür legen, dass Kryptowährungen zum Rückgrat des globalen Finanzsystems werden". EZB-Präsidentin Christine Lagarde sieht das etwas anders. Sie befürchtet, dass das Aufkommen von Stablecoins einer "Währungsprivatisierung" gleichkommt.

Beide Seiten sind sich des Ausmaßes des bevorstehenden Wandels bewusst. Derzeit könnte der Mainstream-Markt mit disruptiveren Veränderungen konfrontiert sein als frühere Krypto-Spekulationen. Bitcoin und andere Kryptowährungen versprechen, digitales Gold zu sein, während Token nur Hüllen oder Träger sind, die andere Vermögenswerte repräsentieren. Es mag nicht spektakulär klingen, aber einige der transformativsten Innovationen im modernen Finanzwesen haben die Art und Weise, wie Vermögenswerte verpackt, aufgeteilt und umstrukturiert werden, wirklich verändert – börsengehandelte Fonds (ETFs), Eurodollars und verbriefte Schuldtitel sind die wichtigsten Anwendungsfälle.

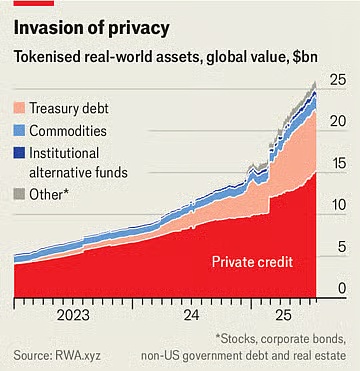

Derzeit liegt der Wert der im Umlauf befindlichen Stablecoins bei 263 Milliarden US-Dollar, was einem Anstieg von etwa 60 % gegenüber dem Vorjahr entspricht. Standard Chartered geht davon aus, dass der Marktwert in drei Jahren 2 Billionen US-Dollar erreichen wird. Im vergangenen Monat kündigte JPMorgan Chase, die größte Bank in den Vereinigten Staaten, Pläne an, ein Stablecoin-Produkt namens JPMorgan Deposit Token (JPMD) auf den Markt zu bringen, obwohl der CEO des Unternehmens, Jamie Dimon, Kryptowährungen seit langem skeptisch gegenübersteht. Der Marktwert von tokenisierten Vermögenswerten beträgt nur 25 Milliarden US-Dollar, hat sich aber im vergangenen Jahr mehr als verdoppelt. Am 30. Juni hat Robinhood über 200 neue Token für europäische Anleger eingeführt, die es ihnen ermöglichen, US-Aktien und ETFs außerhalb der regulären Handelszeiten zu handeln.

Stablecoins machen Transaktionen billig, schnell und bequem, da das Eigentum sofort in einem digitalen Hauptbuch registriert wird, wodurch die Notwendigkeit von Vermittlern, die traditionelle Zahlungskanäle bedienen, entfällt. Dies ist besonders wertvoll für grenzüberschreitende Transaktionen, die derzeit kostspielig und langsam sind. Obwohl Stablecoins derzeit weniger als 1 % der weltweiten Finanztransaktionen ausmachen, wird der GENIUS Act dem Ganzen einen Schub verleihen. Der Gesetzentwurf bestätigt, dass Stablecoins keine Wertpapiere sind, und verlangt, dass sie vollständig durch sichere, liquide Vermögenswerte gedeckt sind. Einzelhandelsriesen, darunter Amazon und Walmart, erwägen Berichten zufolge, ihre eigenen Stablecoins auf den Markt zu bringen. Für Verbraucher können diese Stablecoins Geschenkkarten ähneln und Guthaben bieten, die bei Einzelhändlern und möglicherweise zu einem niedrigeren Preis ausgegeben werden können. Dies wird Unternehmen wie Mastercard und Visa vernichten, die eine Gewinnspanne von etwa 2 % auf den Umsatz in den USA haben.

Ein tokenisierter Vermögenswert ist eine digitale Kopie eines anderen Vermögenswerts, unabhängig davon, ob es sich um einen Fonds, eine Unternehmensaktie oder einen Warenkorb handelt. Wie Stablecoins können sie Finanztransaktionen schneller und einfacher machen, insbesondere bei illiquiden Vermögenswerten. Manche Produkte sind nur Spielereien. Warum Aktien tokenisieren? Dies kann einen 24-Stunden-Handel ermöglichen, da die Börsen, an denen die Aktie notiert ist, nicht arbeiten müssen, aber die Vorteile davon sind fragwürdig. Darüber hinaus sind die Grenztransaktionskosten für viele Kleinanleger bereits niedrig oder sogar null.

Bemühungen um Tokenisierung

Viele Produkte sind jedoch nicht so ausgefallen. Nehmen wir zum Beispiel Geldmarktfonds, die in Schatzwechsel investieren. Die tokenisierte Version kann auch als Zahlungsmethode verwendet werden. Diese Token sind, wie Stablecoins, durch sichere Vermögenswerte gedeckt und können nahtlos auf der Blockchain ausgetauscht werden. Sie sind auch eine Investition, die die Bankzinsen übertrifft. Der durchschnittliche Zinssatz für Sparkonten in den Vereinigten Staaten beträgt weniger als 0,6 %; Viele Geldmarktfonds bieten Renditen von bis zu 4 %. Der größte tokenisierte Geldmarktfonds von BlackRock ist derzeit mehr als 2 Milliarden US-Dollar wert. "Ich gehe davon aus, dass tokenisierte Stiftungen den Anlegern eines Tages so vertraut sein werden wie ETFs", schrieb der CEO des Unternehmens, Larry Fink, kürzlich in einem Brief an die Investoren.

Dies wird sich störend auf die bestehenden Finanzinstitute auswirken. Banken versuchen möglicherweise, in neue digitale Verpackungsbereiche einzutauchen, aber sie tun dies zum Teil, weil sie erkennen, dass Token eine Bedrohung darstellen. Die Kombination von Stablecoins und tokenisierten Geldmarktfonds kann letztlich die Attraktivität von Bankeinlagen verringern. Die American Bankers Association stellt fest, dass die durchschnittlichen Finanzierungskosten einer Bank von 2,03 % auf 2,27 % steigen, wenn sie etwa 10 % ihrer 19 Billionen US-Dollar an Privatkundeneinlagen verliert, die billigste Art der Finanzierung. Während die Gesamteinlagen, einschließlich der Geschäftskonten, nicht sinken werden, werden die Gewinnmargen der Banken unter Druck geraten.

Diese neuen Vermögenswerte könnten auch disruptive Auswirkungen auf das Finanzsystem im Allgemeinen haben. Zum Beispiel besitzen die Inhaber der neuen Aktien-Token von Robinhood die zugrunde liegenden Aktien nicht wirklich. Technisch gesehen besitzen sie ein Derivat, das den Wert eines Vermögenswerts, einschließlich aller vom Unternehmen gezahlten Dividenden, und nicht die Aktie selbst abbildet. Dadurch haben sie keinen Zugang zu den Stimmrechten, die typischerweise durch den Aktienbesitz verliehen werden. Wenn der Token-Emittent in Konkurs geht, geraten die Inhaber in Schwierigkeiten und müssen mit anderen Gläubigern des insolventen Unternehmens um das Eigentum an den zugrunde liegenden Vermögenswerten konkurrieren. Eine ähnliche Situation hat Linqto erlebt, ein Fintech-Startup, das Anfang des Monats Insolvenz angemeldet hat. Das Unternehmen hat über Zweckgesellschaften Aktien von privaten Unternehmen ausgegeben. Den Käufern ist nun unklar, ob sie die Vermögenswerte besitzen, die sie zu besitzen glauben.

Dies ist eine der größten Chancen für die Tokenisierung, schafft aber auch die größten Schwierigkeiten für die Regulierungsbehörden. Die Kombination von illiquiden Privatvermögen mit leicht handelbaren Token eröffnet einen geschlossenen Markt für Millionen von Kleinanlegern mit Billionen von Dollar, die es zu verteilen gilt. Sie können Aktien der spannendsten privaten Unternehmen kaufen, die derzeit unerreichbar sind. Das wirft Fragen auf. Agenturen wie die U.S. Securities and Exchange Commission (SEC) haben weitaus mehr Einfluss auf börsennotierte Unternehmen als auf private Unternehmen, weshalb erstere für Privatanleger geeignet ist. Token, die private Aktien repräsentieren, verwandeln das, was einst Private Equity war, in einen Vermögenswert, der wie ein ETF leicht gehandelt werden kann. Der Emittent des ETFs verspricht jedoch, durch den Handel mit dem Basiswert Intraday-Liquidität bereitzustellen, was der Anbieter des Tokens nicht tut. In einem ausreichend großen Maßstab würde der Token ein privates Unternehmen tatsächlich in ein börsennotiertes Unternehmen verwandeln, ohne dass die normalerweise erforderlichen Offenlegungspflichten erfüllt wären.

Sogar Pro-Krypto-Regulierungsbehörden wollen einen Schlussstrich ziehen. Die Kommissarin der U.S. Securities and Exchange Commission (SEC), Hester Peirce, wurde für ihre freundliche Herangehensweise an digitale Währungen als "Krypto-Mutter" bezeichnet. In einer Erklärung am 9. Juli betonte sie, dass der Token nicht zur Umgehung von Wertpapiergesetzen verwendet werden sollte. "Tokenisierte Wertpapiere sind immer noch Wertpapiere", schrieb sie. Unabhängig davon, ob die Wertpapiere in neue Kryptowährungen verpackt sind, muss das Unternehmen, das die Wertpapiere ausgibt, daher die Offenlegungsregeln einhalten. Das ist zwar in der Theorie sinnvoll, aber die große Anzahl neuer Assets mit neuen Strukturen bedeutet, dass sich die Regulierer in der Praxis in einem endlosen Aufholprozess befinden werden.

Es gibt also ein Paradoxon. Wenn Stablecoins wirklich nützlich sind, werden sie auch wirklich disruptiv sein. Je attraktiver tokenisierte Vermögenswerte für Makler, Kunden, Investoren, Händler und andere Finanzunternehmen sind, desto mehr können sie das Finanzwesen verändern, eine Veränderung, die sowohl willkommen als auch besorgniserregend ist. Unabhängig von der Balance zwischen beidem ist eines klar: Die Vorstellung, dass Kryptowährungen noch keine Innovationen hervorgebracht haben, die es wert sind, beachtet zu werden, gehört längst der Vergangenheit an.