A explosão cripto está pronta para revolucionar as finanças

Fonte: The Economist

Compilado por: Liam

Aos olhos dos conservadores de Wall Street, o "caso de uso" das criptomoedas é frequentemente discutido em tom de deboche. Os veteranos já viram tudo isso. Os ativos digitais vêm e vão, muitas vezes com visões intermináveis, empolgando investidores apaixonados por memecoins e NFTs. Para além de serem utilizados como instrumento para a especulação e a criminalidade financeira, a sua utilização noutros aspetos foi também repetidamente considerada incorreta e inadequada.

No entanto, a última onda de mania é diferente. Em 18 de julho, o presidente Donald Trump assinou a Lei GENIUS, fornecendo stablecoins, tokens criptográficos apoiados por ativos tradicionais, normalmente o dólar americano, com a certeza regulatória que os insiders da indústria há muito almejam. A indústria está em franca expansão; As pessoas de Wall Street estão agora a lutar para se envolverem. A "tokenização" também está em ascensão: os volumes de negociação de ativos on-chain estão crescendo rapidamente, incluindo ações, fundos do mercado monetário e até mesmo private equity e dívida.

Como em qualquer revolução, os revolucionários se regozijavam, enquanto os conservadores estavam preocupados. Vlad Tenev, CEO da corretora de ativos digitais Robinhood, disse que a nova tecnologia pode "estabelecer as bases para que as criptomoedas se tornem a espinha dorsal do sistema financeiro global". A presidente do BCE, Christine Lagarde, tem uma visão ligeiramente diferente. Ela teme que o surgimento de stablecoins seja equivalente a uma "privatização da moeda".

Ambos os lados estão cientes da dimensão da mudança em questão. Atualmente, o mercado mainstream pode enfrentar mudanças mais disruptivas do que a especulação cripto anterior. Bitcoin e outras criptomoedas prometem ser ouro digital, enquanto os tokens são apenas wrappers, ou portadores que representam outros ativos. Pode não parecer espetacular, mas algumas das inovações mais transformadoras nas finanças modernas realmente mudaram a forma como os ativos são embalados, divididos e reestruturados – fundos negociados em bolsa (ETFs), eurodólares e dívida securitizada são os principais casos de uso.

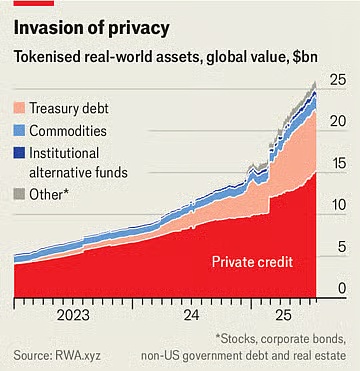

Atualmente, o valor das stablecoins em circulação está em US$ 263 bilhões, um aumento de cerca de 60% em relação ao ano passado. O Standard Chartered espera que o valor de mercado atinja US$ 2 trilhões em três anos. No mês passado, o JPMorgan Chase, o maior banco dos Estados Unidos, anunciou planos para lançar um produto da classe stablecoin chamado JPMorgan Deposit Token (JPMD), apesar do CEO da empresa, Jamie Dimon, que há muito tempo é cético em relação às criptomoedas. O valor de mercado dos ativos tokenizados é de apenas US$ 25 bilhões, mas mais do que dobrou no ano passado. Em 30 de junho, a Robinhood lançou mais de 200 novos tokens para investidores europeus, permitindo-lhes negociar ações e ETFs dos EUA fora do horário normal de negociação.

As stablecoins tornam as transações baratas, rápidas e convenientes porque a propriedade é registrada instantaneamente em um livro-razão digital, eliminando a necessidade de intermediários operando canais de pagamento tradicionais. Este aspeto é particularmente valioso para as transações transfronteiras, que são atualmente dispendiosas e lentas. Embora as stablecoins representem atualmente menos de 1% das transações financeiras globais, a Lei GENIUS dará um impulso a ela. O projeto confirma que as stablecoins não são títulos e exige que elas sejam totalmente apoiadas por ativos seguros e líquidos. Gigantes do varejo, incluindo Amazon e Walmart, estão considerando lançar suas próprias stablecoins. Para os consumidores, essas stablecoins podem se assemelhar a cartões-presente, oferecendo saldos para gastar em varejistas e, potencialmente, a um preço mais baixo. Isso matará empresas como Mastercard e Visa, que têm uma margem de lucro de cerca de 2% sobre as vendas nos EUA.

Um ativo tokenizado é uma cópia digital de outro ativo, seja um fundo, ações da empresa ou uma cesta de bens. Como as stablecoins, elas podem tornar as transações financeiras mais rápidas e fáceis, especialmente envolvendo ativos ilíquidos. Alguns produtos são apenas truques. Por que tokenizar ações? Isso pode permitir a negociação 24 horas, já que as bolsas onde a ação está listada não precisam operar, mas as vantagens disso são questionáveis. Além disso, para muitos pequenos investidores, o custo marginal das transações já é baixo ou mesmo nulo.

Esforços para tokenizar

No entanto, muitos produtos não são tão extravagantes. Tomemos como exemplo os fundos do mercado monetário, que investem em bilhetes do Tesouro. A versão tokenizada pode funcionar como método de pagamento. Esses tokens, como stablecoins, são apoiados por ativos seguros e podem ser trocados perfeitamente no blockchain. São também um investimento que supera as taxas bancárias. A taxa de juro média das cadernetas de poupança nos Estados Unidos é inferior a 0,6%; Muitos fundos do mercado monetário oferecem rendimentos de até 4%. O maior fundo do mercado monetário tokenizado da BlackRock vale atualmente mais de US$ 2 bilhões. "Prevejo que, um dia, as fundações tokenizadas serão tão familiares para os investidores quanto os ETFs", escreveu o CEO da empresa, Larry Fink, em uma carta recente aos investidores.

Tal terá um impacto perturbador nas instituições financeiras existentes. Os bancos podem estar tentando mergulhar os pés em novos espaços de embalagens digitais, mas estão fazendo isso em parte porque percebem que os tokens representam uma ameaça. A combinação de stablecoins e fundos tokenizados do mercado monetário pode, em última análise, tornar os depósitos bancários menos atraentes. A American Bankers Association observa que, se um banco perder cerca de 10% de seus US$ 19 trilhões em depósitos de varejo, a maneira mais barata de financiar, seu custo médio de financiamento aumentará de 2,03% para 2,27%. Embora o total de depósitos, incluindo contas comerciais, não diminua, as margens de lucro dos bancos serão reduzidas.

Estes novos ativos podem também ter implicações perturbadoras para o sistema financeiro em geral. Por exemplo, os detentores dos novos tokens de ações da Robinhood não possuem as ações subjacentes. Tecnicamente, eles possuem um derivativo que rastreia o valor de um ativo, incluindo quaisquer dividendos pagos pela empresa, em vez da ação em si. Consequentemente, não têm acesso aos direitos de voto normalmente conferidos pela propriedade de ações. Se o emissor de tokens falir, os detentores terão problemas e precisarão competir com outros credores da empresa falida pela propriedade dos ativos subjacentes. Uma situação semelhante foi encontrada pela Linqto, uma startup fintech que pediu falência no início deste mês. A empresa emitiu ações de empresas privadas através de veículos de propósito específico. Os compradores não sabem ao certo se possuem os ativos que pensam possuir.

Esta é uma das maiores oportunidades para a tokenização, mas também cria as maiores dificuldades para os reguladores. Emparelhar ativos privados ilíquidos com tokens facilmente negociáveis abre um mercado fechado para milhões de investidores de varejo com trilhões de dólares para alocar. Eles podem comprar ações das empresas privadas mais empolgantes que estão atualmente fora de alcance. Isto levanta questões. Agências como a Comissão de Valores Mobiliários dos EUA (SEC) têm muito mais influência sobre empresas públicas do que empresas privadas, e é por isso que a primeira é adequada para investidores de varejo. Os tokens que representam ações privadas transformam o que antes era private equity em um ativo que pode ser facilmente negociado como um ETF. No entanto, o emissor do ETF promete fornecer liquidez intradiária negociando o ativo subjacente, o que o provedor do token não faz. Em uma escala grande o suficiente, o token realmente transformaria uma empresa privada em uma empresa pública sem nenhum dos requisitos de divulgação que normalmente seriam exigidos.

Até mesmo os reguladores pró-cripto querem traçar uma linha. A comissária da Comissão de Valores Mobiliários dos EUA (SEC), Hester Peirce, foi apelidada de "mãe cripto" por sua abordagem amigável às moedas digitais. Em um comunicado em 9 de julho, ela enfatizou que o token não deve ser usado para contornar as leis de valores mobiliários. "Títulos tokenizados ainda são valores mobiliários", escreveu ela. Portanto, independentemente de os valores mobiliários estarem envoltos em novas criptomoedas, a empresa que emite os valores mobiliários deve cumprir as regras de divulgação. Embora isso faça sentido em teoria, o grande número de novos ativos com novas estruturas significa que os reguladores estarão em um estado de recuperação interminável na prática.

Portanto, há um paradoxo. Se as stablecoins forem realmente úteis, elas também serão verdadeiramente disruptivas. Quanto mais atrativos forem os ativos tokenizados para corretores, clientes, investidores, comerciantes e outras empresas financeiras, mais eles podem transformar as finanças, uma mudança que é bem-vinda e preocupante. Independentemente do equilíbrio entre os dois, uma coisa é clara: a ideia de que as criptomoedas ainda não produziram inovações que valham a pena prestar atenção é uma coisa do passado.