L'esplosione delle crypto è destinata a rivoluzionare la finanza

Fonte: L'Economista

Compilato da: Liam

Agli occhi dei conservatori di Wall Street, il "caso d'uso" delle criptovalute è spesso discusso in tono beffardo. I veterani hanno già visto tutto questo. Gli asset digitali vanno e vengono, spesso con infinite attrazioni, entusiasmando gli investitori appassionati di memecoin e NFT. Oltre ad essere utilizzati come strumento per la speculazione e la criminalità finanziaria, il loro utilizzo in altri aspetti è stato ripetutamente ritenuto imperfetto e inadeguato.

Tuttavia, l'ultima ondata di mania è diversa. Il 18 luglio, il presidente Donald Trump ha firmato il GENIUS Act, fornendo alle stablecoin, token crittografici sostenuti da asset tradizionali, tipicamente il dollaro USA, la certezza normativa che gli addetti ai lavori del settore desideravano da tempo. L'industria è in piena espansione; La gente di Wall Street si sta ora affrettando a farsi coinvolgere. Anche la "tokenizzazione" è in aumento: i volumi di trading di asset on-chain stanno crescendo rapidamente, tra cui azioni, fondi del mercato monetario e persino private equity e debito.

Come in ogni rivoluzione, i rivoluzionari si rallegravano, mentre i conservatori erano preoccupati. Vlad Tenev, CEO del broker di asset digitali Robinhood, ha affermato che la nuova tecnologia potrebbe "gettare le basi affinché le criptovalute diventino la spina dorsale del sistema finanziario globale". La presidente della BCE Christine Lagarde ha una visione leggermente diversa. Teme che l'emergere delle stablecoin equivalga a una "privatizzazione della valuta".

Entrambe le parti sono consapevoli della portata del cambiamento in corso. Attualmente, il mercato mainstream potrebbe dover affrontare cambiamenti più dirompenti rispetto alle precedenti speculazioni sulle criptovalute. Bitcoin e altre criptovalute promettono di essere oro digitale, mentre i token sono solo wrapper, ovvero vettori che rappresentano altri asset. Potrebbe non sembrare spettacolare, ma alcune delle innovazioni più trasformative nella finanza moderna hanno davvero cambiato il modo in cui gli asset vengono impacchettati, suddivisi e ristrutturati: gli exchange-traded fund (ETF), gli eurodollari e il debito cartolarizzato sono i principali casi d'uso.

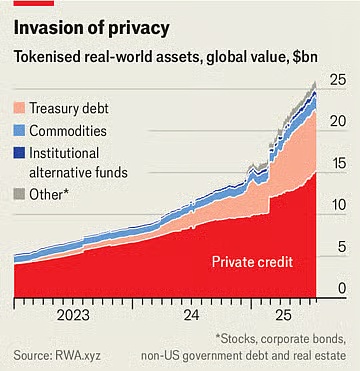

Attualmente il valore delle stablecoin in circolazione si attesta a 263 miliardi di dollari, con un aumento di circa il 60% rispetto a un anno fa. Standard Chartered prevede che il valore di mercato raggiungerà i 2 trilioni di dollari in tre anni. Il mese scorso, JPMorgan Chase, la più grande banca degli Stati Uniti, ha annunciato l'intenzione di lanciare un prodotto di classe stablecoin chiamato JPMorgan Deposit Token (JPMD), nonostante il CEO della società Jamie Dimon sia stato a lungo scettico nei confronti delle criptovalute. Il valore di mercato degli asset tokenizzati è di soli 25 miliardi di dollari, ma è più che raddoppiato nell'ultimo anno. Il 30 giugno, Robinhood ha lanciato oltre 200 nuovi token per gli investitori europei, consentendo loro di negoziare azioni ed ETF statunitensi al di fuori del normale orario di negoziazione.

Le stablecoin rendono le transazioni economiche, veloci e convenienti perché la proprietà viene registrata istantaneamente su un registro digitale, eliminando la necessità di intermediari che gestiscono i canali di pagamento tradizionali. Ciò è particolarmente utile per le transazioni transfrontaliere, che attualmente sono costose e lente. Sebbene le stablecoin rappresentino attualmente meno dell'1% delle transazioni finanziarie globali, il GENIUS Act le darà una spinta. Il disegno di legge conferma che le stablecoin non sono titoli e richiede che siano completamente supportate da asset sicuri e liquidi. Secondo quanto riferito, i giganti della vendita al dettaglio, tra cui Amazon e Walmart, stanno valutando la possibilità di lanciare le proprie stablecoin. Per i consumatori, queste stablecoin possono assomigliare a carte regalo, offrendo saldi da spendere presso i rivenditori e potenzialmente a un prezzo inferiore. Questo ucciderà aziende come Mastercard e Visa, che hanno un margine di profitto di circa il 2% sulle vendite negli Stati Uniti.

Un asset tokenizzato è una copia digitale di un altro asset, che si tratti di un fondo, di un'azione aziendale o di un paniere di beni. Come le stablecoin, possono rendere le transazioni finanziarie più veloci e facili, soprattutto per quanto riguarda gli asset illiquidi. Alcuni prodotti sono solo espedienti. Perché tokenizzare le azioni? Ciò può consentire il trading 24 ore su 24, poiché le borse in cui è quotato il titolo non hanno bisogno di operare, ma i vantaggi di ciò sono discutibili. Inoltre, per molti investitori al dettaglio, il costo marginale di transazione è già basso o addirittura nullo.

Sforzi per tokenizzare

Tuttavia, molti prodotti non sono così fantasiosi. Prendiamo ad esempio i fondi del mercato monetario, che investono in buoni del tesoro. La versione tokenizzata può fungere anche da metodo di pagamento. Questi token, come le stablecoin, sono supportati da asset sicuri e possono essere scambiati senza problemi sulla blockchain. Sono anche un investimento che supera i tassi bancari. Il tasso di interesse medio sui conti di risparmio negli Stati Uniti è inferiore allo 0,6%; Molti fondi del mercato monetario offrono rendimenti fino al 4%. Il più grande fondo del mercato monetario tokenizzato di BlackRock vale attualmente più di 2 miliardi di dollari. "Prevedo che un giorno le fondazioni tokenizzate saranno familiari agli investitori come gli ETF", ha scritto il CEO della società, Larry Fink, in una recente lettera agli investitori.

Ciò avrà un impatto dirompente sulle istituzioni finanziarie esistenti. Le banche stanno cercando di immergersi nei nuovi spazi di packaging digitale, ma lo fanno in parte perché si rendono conto che i token rappresentano una minaccia. La combinazione di stablecoin e fondi del mercato monetario tokenizzati potrebbe in ultima analisi rendere meno attraenti i depositi bancari. L'American Bankers Association osserva che se una banca perde circa il 10% dei suoi 19 trilioni di dollari in depositi al dettaglio, il modo più economico per finanziare, il suo costo medio di finanziamento aumenterà dal 2,03% al 2,27%. Mentre i depositi totali, compresi i conti aziendali, non diminuiranno, i margini di profitto delle banche saranno compressi.

Questi nuovi asset potrebbero anche avere implicazioni dirompenti per il sistema finanziario in generale. Ad esempio, i possessori dei nuovi token azionari di Robinhood non possiedono effettivamente le azioni sottostanti. Tecnicamente, possiedono un derivato che tiene traccia del valore di un asset, inclusi eventuali dividendi pagati dalla società, piuttosto che il titolo stesso. Di conseguenza, non hanno accesso ai diritti di voto tipicamente conferiti dalla proprietà delle azioni. Se l'emittente del token fallisce, i possessori saranno nei guai e dovranno competere con altri creditori della società in fallimento per la proprietà degli asset sottostanti. Una situazione simile è stata riscontrata da Linqto, una startup fintech che ha presentato istanza di fallimento all'inizio di questo mese. La società ha emesso azioni di società private attraverso società veicolo. Gli acquirenti non hanno ora chiaro se possiedono gli asset che pensano di possedere.

Questa è una delle maggiori opportunità per la tokenizzazione, ma crea anche le maggiori difficoltà per i regolatori. L'abbinamento di asset privati illiquidi con token facilmente negoziabili apre un mercato chiuso per milioni di investitori al dettaglio con trilioni di dollari da allocare. Possono acquistare azioni delle società private più interessanti che sono attualmente fuori portata. Ciò solleva interrogativi. Agenzie come la Securities and Exchange Commission (SEC) degli Stati Uniti hanno molta più influenza sulle società pubbliche rispetto alle società private, motivo per cui la prima è adatta agli investitori al dettaglio. I token che rappresentano azioni private trasformano quello che una volta era un private equity in un asset che può essere facilmente negoziato come un ETF. Tuttavia, l'emittente dell'ETF promette di fornire liquidità intraday negoziando l'asset sottostante, cosa che il fornitore del token non fa. Su scala sufficientemente ampia, il token trasformerebbe effettivamente una società privata in una società pubblica senza alcuno dei requisiti di divulgazione che sarebbero normalmente richiesti.

Anche i regolatori pro-crypto vogliono tracciare una linea. Hester Peirce, commissario della Securities and Exchange Commission (SEC) degli Stati Uniti, è stata soprannominata la "mamma delle criptovalute" per il suo approccio amichevole alle valute digitali. In una dichiarazione del 9 luglio, ha sottolineato che il token non dovrebbe essere utilizzato per aggirare le leggi sui titoli. "I titoli tokenizzati sono ancora titoli", ha scritto. Pertanto, indipendentemente dal fatto che i titoli siano avvolti in nuove criptovalute, la società che emette i titoli deve rispettare le regole di divulgazione. Anche se questo ha senso in teoria, il gran numero di nuovi asset con nuove strutture significa che le autorità di regolamentazione si troveranno in uno stato di recupero senza fine nella pratica.

Pertanto, c'è un paradosso. Se le stablecoin sono davvero utili, saranno anche davvero dirompenti. Più gli asset tokenizzati sono attraenti per broker, clienti, investitori, commercianti e altre società finanziarie, più possono trasformare la finanza, un cambiamento che è sia benvenuto che preoccupante. A prescindere dall'equilibrio tra i due, una cosa è chiara: l'idea che le criptovalute non abbiano ancora prodotto alcuna innovazione degna di attenzione è da tempo un ricordo del passato.