Bindingskurve: Binance "forstår" det psykologiske momentumet til detaljinvestorer

Skrevet av: Saye

Tenk på spørsmålet, hvis Binance er skjebnebestemt til å mislykkes i å stoppe fremveksten av Hyperliquid, hvordan skal det maksimere fordelene?

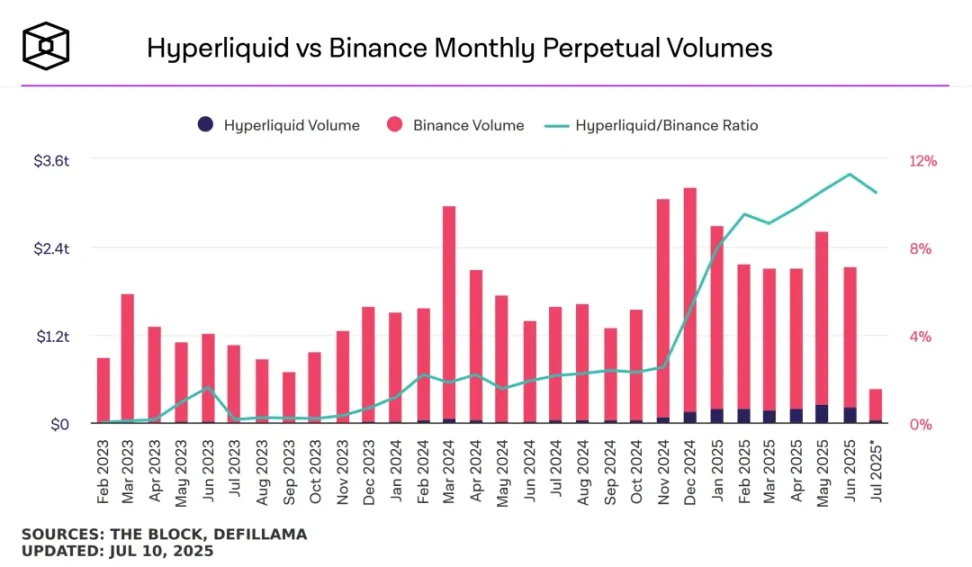

Bildetekst: HyperLiquid vs. Binance futures handelsvolum, bildekilde: @TheBlock__

I en tid da $PUMP Hyperliquid har overgått mange CEX-er, har Binance, som er under mest press, svart med å øke likviditeten til Binance Alpha, merk at det er intradaglikviditeten til alfaen som økes, ikke returen til deltakerne.

For å unngå "forsvinningen av Binance-noteringseffekten", vil det føre til Alpha, kontrakter og BNB Chain, men det er for rart for børser å ikke gjøre transaksjoner, så handelsattributtene til Alpha må forbedres.

I tillegg er det viktig å styrke $BNB for hele Binance-YZi-BNB-kjedesystemet, og inntjeningen til BNB-innehavere er de daglige forpliktelsene til Binance-systemet, og mer bruksverdi, og til og med emosjonell verdi, må introduseres i tillegg til økonomisk verdi.

For å oppsummere åpnet Binance Alpha handel av to grunner:

1. Motvirke Hyperliquid-noteringseffekten og øke Binances generelle likviditet;

2. Styrk $BNB Mer praktisk verdi og forbedre stabiliteten til Binance-systemet.

På disse to punktene er det lett å forstå at Binance og FourMeme har åpnet Bonding Curve og TGE, og til og med medført, noe som har ført til at FourMeme har holdt tritt med bølgen av Meme-lanseringsgjenoppliving av PUMP-utstedelse, tross alt kan Bonk og MemeCore være populære.

For mer informasjon, se: Pump/Bonk/$M trepunkts meme, to baner for utstedelse av eiendeler

Velg Bonding Curve for å øke innledende likviditet

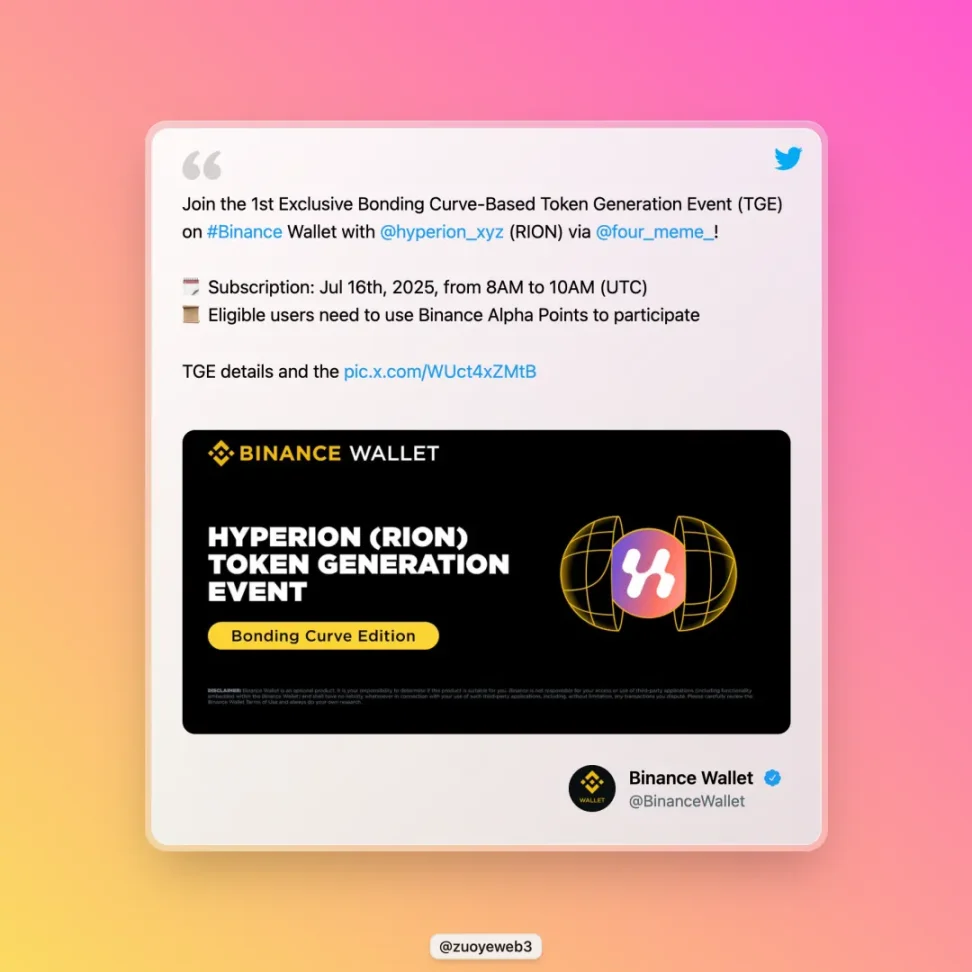

I følge Binances kunngjøring er Bonding Curve TGE-tokenet Aptos DEX Hyperion.

Vi vil ikke introdusere prosjektet i denne artikkelen, og denne artikkelen vil ikke dekke tokenprisen osv., men bare svare på logikken i hvorfor Binance valgte Bonding Curve for at grunnleggeren skulle tenke på den fremtidige noteringsplanen.

Bildetekst: @hyperion_xyz/midten, bildekilde: @BinanceWallet

Etter å ha lest kunngjøringen, kan du trekke ut behovet for å holde BNB, selge den videre i Bonding Curve-systemet etter vellykket abonnement, og gå inn i det normale alfahandelssystemet etter hendelsen, som i hovedsak oppmuntrer til intradagshandel, i motsetning til førmarkedshandel i alfamarkedet.

Etter det har Binances handelssystem minst fire lag, Bonding Curve-handel - > Alpha-handel - > kontraktshandel - > spothandel, og det er et selektivt system som ikke nødvendigvis kommer inn i Binances hovedhandelssystem.

Dette er tilfeldigvis i stand til å dekke over eller løse Binances største likviditetskrise for øyeblikket, ved å skape flere innledende likviditetsmekanismer, går tilbake i tid, løste ikke Bonding Curve likviditetsskapingsproblemet, men økte kunstig antall kandidater til å kollidere med det mest sannsynlige meme-tokenet.

Når vi ser tilbake på utviklingshistorien til DEX-er, er LP Token verktøyet som virkelig løser likviditetstilførselen, og AMM/ordrebokmekanismen må samarbeide med den for å støtte sin egen drift, men Binances problem er litt komplisert, det er ikke et prosjekt i tidlig fase, men det har det største problemet med prosjekter i tidlig fase - likviditeten krymper, og verdifangstevnen til $BNB synker.

I motsetning til dette er PumpFun en intradag Bonding Curve + et off-disk AMM-basseng, og det er et paradoks i selve Bonding Curve - jo større etterspørsel, jo høyere pris, som er som jo mer etterspørsel etter å kjøpe et hus, jo mer setter huset i Yanjiao pris på, og så snart vendepunktet til markedet kommer, vil det umiddelbart kollapse, og det er ikke rom for en mild nedgang.

PumpFun løser ikke dette naturlige paradokset, men for å redusere kostnadene ved lansering til det ekstreme, tiltrekke seg flere forsøk, vil Yanjiao falle, Dubai vil ikke stige, den globale likviditeten til valutasirkelen og muligheten for ethvert forsøk, slik at den interne disken har blitt det billigste lanseringsstedet, 1000 interne disker går tom for 10 øvre og ytre disk DEX, hvorav 1 er på CEX.

Hvis antall interne disker økes til 10 millioner, vil likviditeten til hele markedet øke umiddelbart, fra den interne disken vil den eksterne disken DEX til CEX innlede en sprut av likviditet, selvfølgelig vil den til slutt kollapse.

Det kan forutsies her: det vil være en økning i Binance Alpha Bonding Curve TGE-hendelser i en periode etter det, ellers vil det ikke ha effekten av likviditetsskaping og dirigering til masteren og BNB.

For å ta det et skritt videre, er Bonding Curve faktisk mer som en Rebase-stabiliseringsmekanisme, førstnevnte er basert på logikken til "jo mer etterspørsel, jo høyere pris - jo bedre er likviditeten til >", og logikken til sistnevnte er "jo mer du kjøper, jo sterkere reserver + jo mer du selger, jo mer tjener du - jo mer stabil er prisen på > stablecoin".

Problemene til de to er også svært konvergente, de er begge basert på den "normale" delen under loven om store tall, det vil si at de ikke vurderer virkningen av ekstreme hendelser, og når det gjelder loven om 28, vurderer de mer 80 % av tilfellene og bryr seg ikke om 20 %-unntakene, og til slutt dør den ene av sjokket fra Luna-UST og den andre suges tørr av $TRUMP likviditet.

Studer det mentale momentumet og vent på ett-treff-drapet

Det er et momentumfenomen i markedet, som er at det vil stige høyere enn vi spådde, og omvendt, og det vil falle dypere enn markedets virkelige verdi.

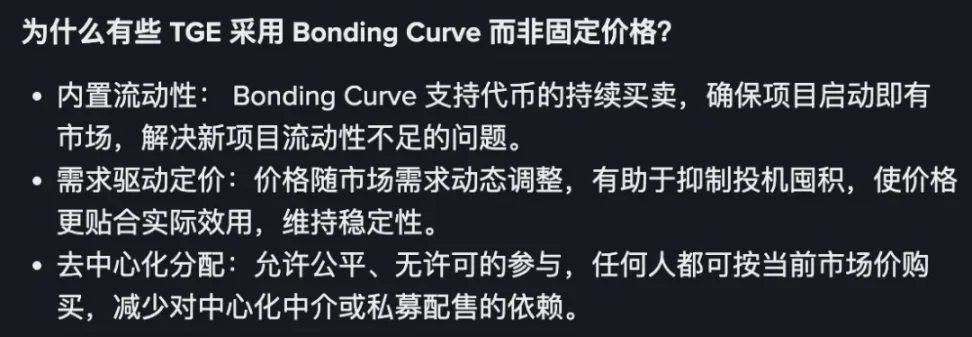

Forutsetningene som Bonding Curve er avhengig av er iboende upålitelige, men de er veldig i tråd med Binances virkelige behov:

-

Skap innledende likviditet: Binance Alpha har selv et tilstrekkelig markedsfundament, så det er ikke "innebygd likviditet", men en likviditetsfront, som styrer alfalikviditeten etter sin egen åpning, og annen DEX/CEX-handelslikviditet til Bondng Curve-området;

-

Prisforventninger utløser etterspørsel: Akkurat som Pre-Market (pre-market trading) handler om prising, vil Bonding Curve også utløse prisspill, og deretter fremme etterspørselshandel, slik at brukere ikke blir vaktmenn før Bonding Curve kollapser ved å selge tokens.

-

Fordøye noteringseffekten: Bonding Curve er et markedsspill, der Binance kan unngå svekkelse av likviditeten til hovednettstedet på grunn av nedgangen i noteringseffekten, og teoretisk få en mer rettferdig prising.

bildetekst: Hvorfor bindingskurve, bildekilde: @BinanceWallet

Så, til hvilken pris?

Som nevnt ovenfor er PumpFun-versjonen av Bonding Curve avhengig av et stort antall interne disker for å føde superenkeltprodukter, og det er fortsatt for få oppføringsarrangementer i Alpha-aktivitetsområdet, selv om prosjektpartene i hele kryptovalutasirkelen blir stoppet.

Imidlertid vil Binance Alpha påta seg rollen som den første prisoppdagelsen på prosjektsiden, med henvisning til $JELLYJELLY Binance og OKX snikskyting Hyperliquid, føler jeg personlig at CEX vil forene seg mot Hyperliquid, og Binance vil bære hovedtyngden av det.

Trikset for å få tak i likviditet er å finne prisen, detaljinvestorer ønsker å kjøpe den laveste kostnaden, selge den høyeste avkastningen, hvis Binance direkte trekker opp noteringseffekten, vil den uunngåelig betale en høyere pris, men i navnet til å hjelpe detaljinvestorer med å finne den tidligste prisen, vil likviditet naturlig komme.

Så, mens han ventet på at den ekstreme svarte svane-hendelsen skulle eksplodere Hyperliquid i ett slag, akkurat som Bybit ble stjålet og brakk beinene, spiller det ingen rolle om CZ/Binance ble bøtelagt med 4.2 milliarder, akkurat som Hyperliquid var ekstremt gjennomsiktig og reversert, Binance stakk den deretter, akkurat som FTX lett ble presset ned, og CZ kom ut som en stor fetter.

Epilog

Volum er Binances største fordel, fleksibilitet er Hyperliquids offensive virkemiddel, å utsette og vente på endring, å kjempe en utmattelseskrig er et rimelig valg, Binance velger prissignaler, Hyperliquid beveger seg mot noteringseffekten, og likviditet er et resultat av hegemoniet mellom de to, ikke årsaken.

Det er bare synd for alfabrukerne, som er kyrne opptatt med, sukkeret er så søtt, hvordan kan menneskene som dyrker det leve så hardt.