Réflexion sur la liquidité sur la tokenisation des actions américaines : comment reconstruire la logique du trading on-chain ?

Depuis la fin du mois de juin, l’industrie de la Crypto a déclenché un boom des « actions américaines on-chain », avec Robinhood, Kraken, etc. lançant successivement des versions tokenisées de services de trading d’actions américaines et d’ETF, et lançant même des produits contractuels à fort effet de levier pour ces jetons.

De MyStonks, Backed Finance (xStocks) à Robinhood Europe, ils utilisent tous la méthode de « real stock custody + token mapping », permettant aux utilisateurs de trader des actifs boursiers américains sur la chaîne - théoriquement, les utilisateurs peuvent échanger des actions Tesla et Apple à 3 heures du matin avec juste un portefeuille crypto, sans ouvrir de compte par le biais d’une maison de courtage ou atteindre le seuil de capital.

Cependant, avec le déploiement de produits connexes, des nouvelles relatives aux épingles, aux primes et au désancrage ont également été signalées à plusieurs reprises, et les problèmes de liquidité qui les sous-tendent ont rapidement fait surface : bien que les utilisateurs puissent acheter ces jetons, ils peuvent difficilement vendre et couvrir efficacement les risques, sans parler de l’élaboration de stratégies de trading complexes.

La tokenisation des actions américaines est essentiellement encore bloquée dans la phase initiale de « seulement acheter à la hausse ».

1. Le dilemme de la liquidité des « actions américaines ≠ des actifs de trading »

Pour comprendre le dilemme de liquidité de cette vague d’engouement pour la « tokenisation des actions américaines », nous devons d’abord pénétrer la logique de conception sous-jacente du modèle actuel de « conservation réelle des actions + émission mappée ».

Ce modèle est actuellement divisé en deux voies, et la principale différence réside uniquement dans le fait qu’il possède des qualifications de conformité à l’émission :

-

Le premier est le modèle « émission conforme à des tiers + accès multiplateforme » représenté par Backed Finance (xStocks) et MyStonks, dans lequel MyStonks coopère avec Fidelity pour réaliser un rattachement 1:1 des actions réelles, et xStocks achète des actions par l’intermédiaire d’Alpaca Securities LLC et d’autres.

-

l’autre est une société de courtage agréée de type Robinhood, auto-exploitée en boucle fermée, s’appuyant sur sa propre licence de courtage pour effectuer l’ensemble du processus, de l’achat d’actions à l’émission de jetons sur la chaîne.

Le point commun des deux voies est que les deux jetons d’actions américaines sont considérés comme de purs actifs au comptant, et tout ce que les utilisateurs peuvent faire est de les acheter et de les conserver pour augmenter, ce qui en fait des « actifs dormants », dépourvus d’une couche de fonction financière évolutive et difficiles à soutenir un écosystème de trading actif sur la chaîne.

Et comme chaque jeton doit être effectivement conservé d’une action, les transactions on-chain ne sont que le transfert de propriété du jeton et ne peuvent pas affecter le prix au comptant des actions américaines, ce qui conduit naturellement au problème des « deux peaux » sur et hors de la chaîne.

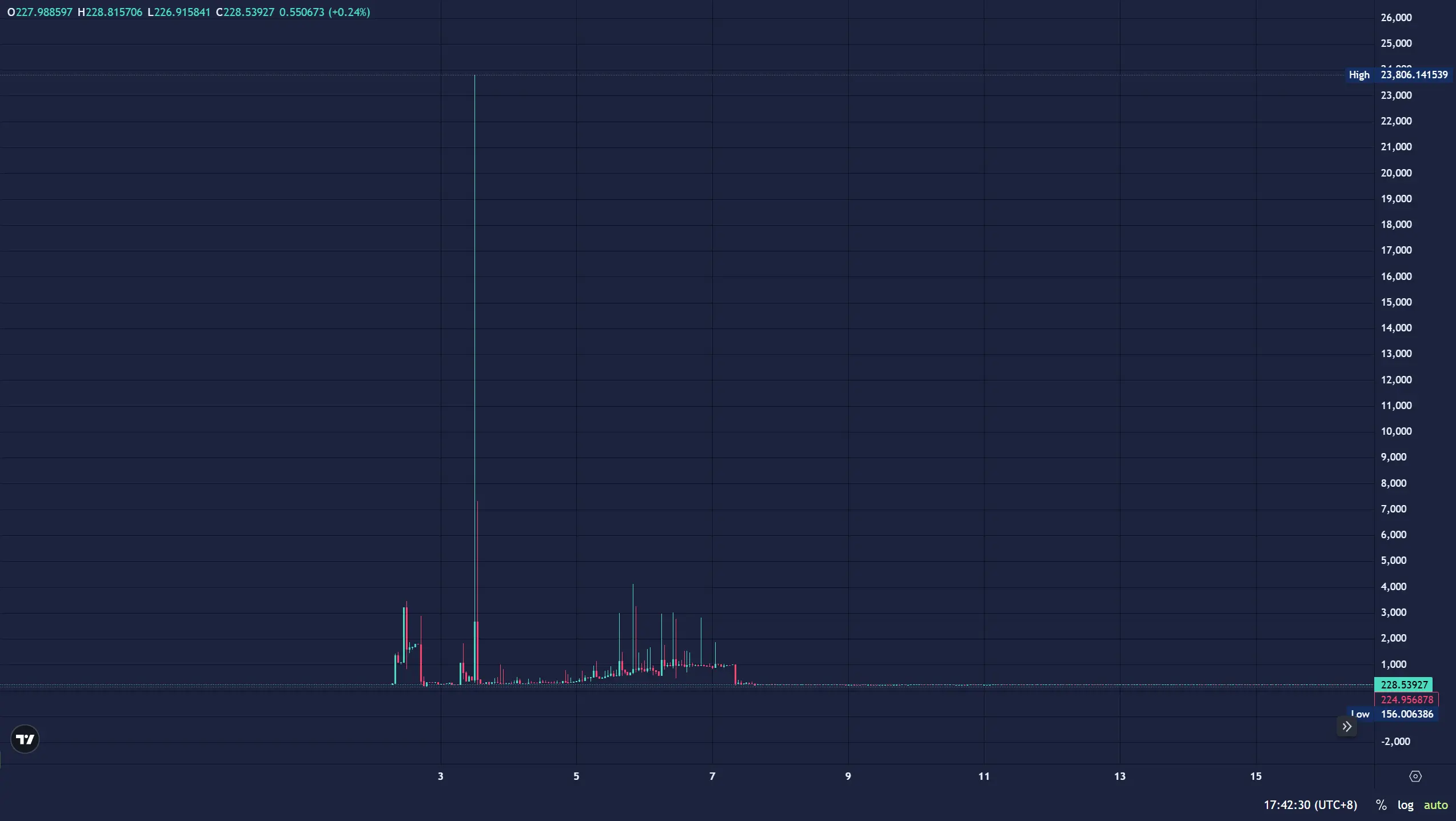

Par exemple, le 3 juillet, l’AMZNX (jeton d’action Amazon) on-chain a été poussé à 23 781 $ par un ordre d’achat de 500 $, soit plus de 100 fois la prime réelle du cours de l’action.

Même si certaines plateformes (comme MyStonks) tentent de distribuer des dividendes sous forme d’airdrops, la plupart des plateformes n’ouvrent pas de droits de vote et de canaux de re-nantissement, qui ne sont essentiellement que des « certificats de position on-chain » plutôt que des actifs de trading réels, et il n’y a pas de « métallicité garantie ».

Par exemple, si un utilisateur achète AAPLX, AMZNX, TSLA. M、CRCL. Après M, il ne peut ni être utilisé comme garantie pour les prêts, ni comme marge pour échanger d’autres actifs, et il est encore plus difficile d’accéder à d’autres protocoles DeFi (tels que les prêts garantis avec des jetons d’actions américaines) pour obtenir davantage de liquidités, ce qui entraîne une utilisation des actifs presque nulle.

Objectivement parlant, au cours du dernier cycle, l’échec de projets tels que Mirror et Synthetix a confirmé que la cartographie des prix seule ne suffit pas, lorsque les tokens d’actions américaines ne peuvent pas être utilisés comme marge pour activer le scénario de flux, ne peuvent pas être intégrés dans le réseau de trading de l’écosystème crypto, peu importe à quel point l’émission est conforme, peu importe à quel point la conservation est parfaite, elle ne fournit qu’une coquille de tokens, et la valeur pratique est extrêmement limitée dans le contexte du manque de liquidité.

De ce point de vue, l’actuelle « tokenisation des actions américaines » n’a atteint que le prix de déplacer le prix sur la chaîne, et est encore au stade initial des certificats numériques, et n’est pas encore devenue un véritable « actif financier qui peut être échangé » pour libérer de la liquidité, il est donc difficile d’attirer un plus large éventail de traders professionnels et de fonds à haute fréquence.

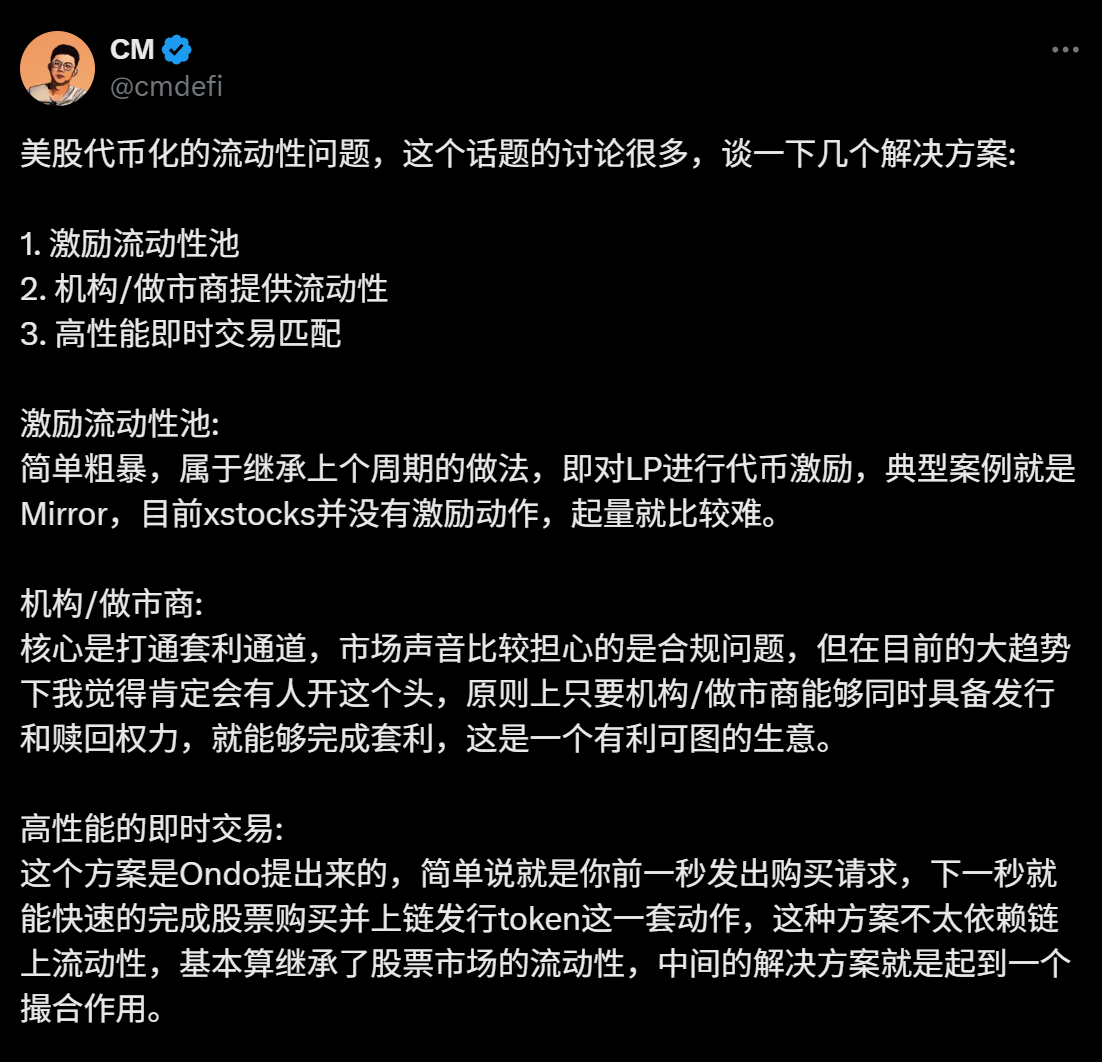

2. Incitations aux subventions, ou correctifs du « canal d’arbitrage »

Par conséquent, pour les actions américaines tokenisées, il est urgent d’approfondir leur liquidité on-chain, de fournir aux détenteurs des scénarios d’application et de valeur de position plus pratiques, et d’attirer davantage de fonds professionnels pour entrer sur le marché.

En plus du modèle commun d'« incitation à attirer de la liquidité » dans le Web3, le débat actuel sur le marché tente d’ouvrir le canal d’arbitrage « on-chain-off-chain » pour améliorer la profondeur de la liquidité en optimisant l’efficacité du chemin d’arbitrage.

1. Encourager les pools de liquidité (par exemple, Mirror)

Le « modèle de pool d’incitation » représenté par Mirror Protocol était la tentative dominante de tokeniser les actions américaines lors du dernier tour, et sa logique était de récompenser les utilisateurs qui fournissent de la liquidité aux paires de trading en émettant des jetons de plateforme (tels que MIR), en essayant d’attirer des fonds avec des subventions.

Cependant, ce modèle a un défaut fatal, c’est-à-dire que l’incitation repose sur l’inflation des jetons et ne peut pas former un écosystème de trading durable, après tout, la principale motivation des utilisateurs à participer au minage de liquidité est d’obtenir des jetons subventionnés, et non une demande de trading réelle.

Plus important encore, ce modèle n’a jamais eu l’intention de « laisser les jetons d’actions américaines générer de la liquidité par eux-mêmes » - les jetons d’actions américaines déposés par les utilisateurs ne sont qu’une partie de la paire de trading et ne peuvent pas être utilisés dans d’autres scénarios, et les actifs dorment toujours.

2. Les teneurs de marché dominent la liquidité (par exemple, Backed / xStocks)

Le « modèle dirigé par les teneurs de marché » adopté par Backed Finance (xStocks), MyStonks, etc., tente d’ouvrir l’arbitrage on-chain et off-chain par le biais de canaux de conformité. Par exemple, xStocks achète les actions correspondantes par l’intermédiaire d’Interactive Brokers, et les teneurs de marché peuvent effacer la différence de prix en « rachetant des jetons→ en vendant des actions » ou en « achetant des actions→ des jetons de frappe » lorsque le prix du jeton on-chain s’écarte du prix au comptant.

Par exemple, le processus de rachat d’Interactive Brokers nécessite un règlement T+N, et le transfert d’actifs du dépositaire est souvent retardé.

Dans ce modèle, les jetons d’actions américaines sont toujours « ciblés par arbitrage » plutôt que des actifs qui peuvent participer activement au trading, ce qui entraîne un faible volume de transactions quotidien moyen pour la plupart des paires de trading sur xStocks, et le désancrage des prix est devenu la norme.

C’est aussi la raison principale pour laquelle AMZNX a pu avoir une prime de 100 fois en juillet, mais pas d’arbitrage.

3. Correspondance hors chaîne à grande vitesse + cartographie de la chaîne

Le modèle « off-chain matching + chain mapping » exploré par Ondo Finance et d’autres est en fait similaire au PFOF (Order Flow Payment Model) déjà adopté par Mystonks.

Cependant, le seuil technique et de processus de ce modèle est élevé, et le temps de négociation des actions américaines traditionnel doit également correspondre aux attributs de transaction de 24 heures de 7× sur la chaîne.

Ces trois solutions de liquidité ont leurs propres mérites, mais qu’il s’agisse de pools d’incitation, de teneurs de marché ou de matchmaking off-chain, elles utilisent par défaut des forces externes pour « injecter » de la liquidité, plutôt que de permettre aux jetons d’actions américaines de « générer » eux-mêmes de la liquidité.

Est-il possible de sortir du cadre d’arbitrage traditionnel du « on-chain-off-chain » et de construire directement une boucle fermée de transactions dans l’environnement natif on-chain ?

3. Faire des tokens d’actions américaines des « actifs vivants »

Sur le marché boursier américain traditionnel, la raison de l’abondance de liquidités n’est pas le spot lui-même, mais la profondeur de négociation construite par le système de produits dérivés tels que les options et les contrats à terme - ces outils soutiennent les trois mécanismes fondamentaux que sont la découverte des prix, la gestion des risques et l’effet de levier du capital.

Ils améliorent non seulement l’efficacité du capital, mais créent également des jeux long-short, des prix non linéaires et des stratégies diversifiées, attirant les teneurs de marché, les fonds à haute fréquence et les institutions à continuer d’entrer, formant finalement un cycle positif de « trading actif → marché plus profond → plus d’utilisateurs ».

Après tout, le marché américain actuel de la tokenisation des actions ne dispose pas de cette couche, TSLA. M, AMZNX et d’autres tokens peuvent être détenus mais ne peuvent pas être « utilisés », ni comme prêt de garantie, ni comme marge pour trader d’autres actifs, sans parler de construire des stratégies cross-market.

C’est très similaire à l’ETH avant l’été DeFi, lorsqu’il ne pouvait pas être prêté, garanti ou participer à la DeFi, jusqu’à ce que des protocoles tels qu’Aave lui donnent des fonctions telles que le « prêt de garanties » pour libérer des centaines de milliards de liquidités.

Si les utilisateurs peuvent utiliser TSLA. M vend à découvert BTC et utilise AMZNX pour parier sur la tendance de l’ETH, alors ces actifs déposés ne sont plus seulement des « coquilles de jetons », mais des actifs sur marge qui sont utilisés, et la liquidité augmentera naturellement à partir de ces besoins de trading réels.

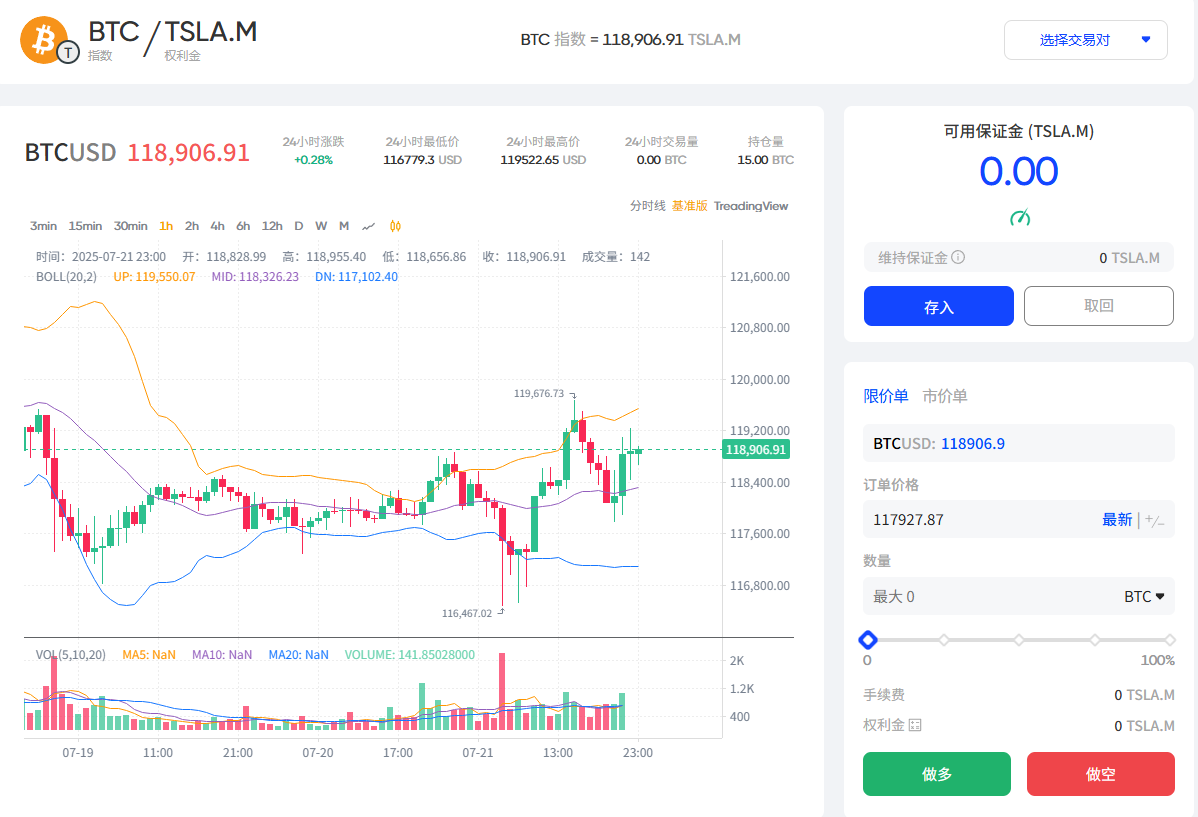

Ce mois-ci, MyStonks et Fufuture ont lancé conjointement le jeton d’actions TSLA de Tesla sur la chaîne Base. Le mécanisme de base de la paire de trading de l’indice M/BTC est de faire des jetons d’actions américaines de véritables « actifs sur marge qui peuvent être échangés » grâce à des « options perpétuelles à marge de pièces ».

Par exemple, permettre aux utilisateurs d’utiliser TSLA. M comme marge pour participer au trading d’options perpétuelles BTC/ETH, et il est rapporté que Fufuture prévoit également d’étendre la prise en charge de plus de 200 actions américaines tokenisées en tant qu’actifs sur marge, de sorte que les utilisateurs qui détiennent des jetons d’actions américaines à petite capitalisation peuvent l’utiliser comme marge pour parier sur la hausse et la baisse de BTC/ETH à l’avenir (comme l’utilisation de CRCL. M pour placer des ordres longs sur BTC), injectant ainsi de réels besoins de trading.

Par rapport aux restrictions contractuelles centralisées des CEX, les options on-chain peuvent combiner plus librement des stratégies de paires d’actifs telles que « TSLA × BTC » et « NVDA × ETH ».

Quand les utilisateurs peuvent utiliser TSLA. M、NVDA. M participe à la stratégie d’options perpétuelles de BTC et d’ETH en tant que marge, et la demande de trading attirera naturellement les teneurs de marché, les traders à haute fréquence et les arbitragistes, formant un cycle positif de « trading actif→ d’amélioration en profondeur → plus d’utilisateurs ».

Il est intéressant de noter que le mécanisme d'« option perpétuelle sur marge » de Fufuture n’est pas seulement une structure de trading, mais a aussi naturellement la capacité d’activer la valeur des jetons d’actions américaines, en particulier dans les premiers stades de la formation d’un marché profond, et peut être directement utilisé comme outil de tenue de marché de gré à gré et d’orientation de la liquidité.

Le projet peut intégrer TSLA. M、NVDA. M et d’autres actions américaines tokenisées sont injectées dans le pool de liquidité en tant qu’actifs d’amorçage initiaux, construisant un « pool principal + pool d’assurance », sur cette base, les détenteurs peuvent également déposer leurs jetons d’actions américaines dans le pool de liquidité, supporter une partie du risque du vendeur et gagner des primes payées par les utilisateurs de trading, ce qui équivaut à construire un nouveau « chemin à valeur ajoutée basé sur les pièces ».

Par exemple, disons qu’un utilisateur est haussier sur l’action Tesla depuis longtemps et qu’il a acheté TSLA on-chain. M, dans la voie traditionnelle, son choix est seulement :

-

continuer à tenir et attendre la montée ;

-

ou échangez-le sur CEX/DEX ;

Mais maintenant, il peut jouer plus :

-

Gagnez des primes en tant que vendeur : Transfert TSLA. M dépose dans des pools de liquidité et gagne des revenus de prime en attendant la hausse ;

-

Soyez un acheteur pour libérer des liquidités : Mettez TSLA. M participe au trading d’options multi-actifs de BTC et d’ETH en tant que marge, en pariant sur les fluctuations du marché des crypto-monnaies ;

-

Stratégie de portefeuille : une partie de la position est la tenue de marché, et l’autre partie participe en partie à l’opération pour obtenir un chemin de rendement à double sens et améliorer l’efficacité de l’utilisation des actifs ;

Dans le cadre de ce mécanisme, les tokens d’actions américaines ne sont plus des actifs isolés, mais sont véritablement intégrés dans l’écosystème de trading on-chain et réutilisés, ouvrant ainsi la voie complète de « l’émission d’actifs → de la construction de liquidités → le trading de produits dérivés en boucle fermée ».

Bien sûr, différentes voies sont encore en cours d’exploration, et cet article n’explore qu’une des possibilités.

Écrit à la fin

Cette série de modèles de conservation d’actions réelles, de MyStonks, Backed Finance (xStocks) à Robinhood Europe, signifie que la tokenisation des actions américaines résout complètement la question initiale de savoir si elles peuvent être émises.

Mais cela montre également que la concurrence dans le nouveau cycle est en fait arrivée au lien « s’il peut être utilisé » - comment former une véritable demande de trading ? Comment attirer la stratégie de construction et de réutilisation du capital ? Comment faire vivre les actifs boursiers américains sur la chaîne ?

Cela ne dépend plus de l’entrée d’un plus grand nombre de courtiers sur le marché, mais de l’amélioration de la structure du produit sur la chaîne - ce n’est que lorsque les utilisateurs peuvent librement prendre des positions longues et courtes, construire des portefeuilles de risque et combiner des positions multi-actifs que les « actions américaines tokenisées » peuvent avoir une vitalité financière complète.

Objectivement parlant, l’essence de la liquidité n’est pas l’accumulation de fonds, mais l’appariement de la demande, et lorsque la chaîne peut librement réaliser « couvrir les fluctuations du BTC avec des options TSLA », le dilemme de la liquidité de la tokenisation des actions américaines peut être résolu.