Tư duy thanh khoản về mã hóa chứng khoán Mỹ: Làm thế nào để xây dựng lại logic giao dịch trên chuỗi?

Kể từ cuối tháng 6, ngành công nghiệp tiền điện tử đã tạo ra sự bùng nổ trong "cổ phiếu Mỹ trên chuỗi", với Robinhood, Kraken, v.v. liên tiếp tung ra các phiên bản mã hóa của các dịch vụ giao dịch chứng khoán và ETF của Hoa Kỳ, và thậm chí tung ra các sản phẩm hợp đồng có đòn bẩy cao cho các mã thông báo này.

Từ MyStonks, Backed Finance (xStocks) đến Robinhood Europe, đều sử dụng phương pháp "lưu ký cổ phiếu thực + lập bản đồ token", cho phép người dùng giao dịch tài sản chứng khoán Mỹ trên chuỗi - về mặt lý thuyết, người dùng có thể giao dịch cổ phiếu Tesla và Apple vào lúc 3 giờ sáng chỉ với một ví tiền điện tử, mà không cần mở tài khoản thông qua công ty môi giới hoặc đáp ứng ngưỡng vốn.

Tuy nhiên, với việc triển khai các sản phẩm liên quan, tin tức liên quan đến ghim, phí bảo hiểm và unanchoring cũng đã được báo cáo nhiều lần và các vấn đề thanh khoản đằng sau chúng đã nhanh chóng xuất hiện: mặc dù người dùng có thể mua các token này, nhưng họ khó có thể bán khống và phòng ngừa rủi ro một cách hiệu quả, chứ đừng nói đến việc xây dựng các chiến lược giao dịch phức tạp.

Việc token hóa chứng khoán Mỹ về cơ bản vẫn bị mắc kẹt trong giai đoạn đầu "chỉ mua lên".

1. Tình thế tiến thoái lưỡng nan về thanh khoản của "Chứng khoán Mỹ ≠ tài sản giao dịch"

Để hiểu được tình thế tiến thoái lưỡng nan về thanh khoản của làn sóng cơn sốt "token hóa chứng khoán Mỹ" này, trước tiên chúng ta cần thâm nhập vào logic thiết kế cơ bản của mô hình "lưu ký cổ phiếu thực + phát hành lập bản đồ" hiện tại.

Mô hình này hiện được chia thành hai con đường và sự khác biệt cốt lõi chỉ là nó có đủ điều kiện tuân thủ cấp hay không:

-

Đầu tiên là mô hình "phát hành tuân thủ bên thứ ba + truy cập đa nền tảng" được đại diện bởi Backed Finance (xStocks) và MyStonks, trong đó MyStonks hợp tác với Fidelity để đạt được tỷ lệ chốt 1:1 của cổ phiếu thực và xStocks mua cổ phiếu thông qua Alpaca Securities LLC và các công ty khác.

-

thứ hai là môi giới được cấp phép theo phong cách Robinhood, tự vận hành vòng kín, dựa vào giấy phép môi giới của riêng mình để hoàn thành toàn bộ quá trình từ mua cổ phiếu đến phát hành token trên chuỗi.

Điểm chung của cả hai con đường là cả hai token chứng khoán Mỹ đều được coi là tài sản nắm giữ giao ngay thuần túy, và tất cả những gì người dùng có thể làm là mua và nắm giữ chúng để tăng, do đó khiến chúng trở thành "tài sản ngủ", thiếu lớp chức năng tài chính có thể mở rộng và khó hỗ trợ hệ sinh thái giao dịch on-chain đang hoạt động.

Và vì mỗi token cần phải thực sự được lưu ký một cổ phiếu, các giao dịch on-chain chỉ là việc chuyển quyền sở hữu token và không thể ảnh hưởng đến giá giao ngay của cổ phiếu Mỹ, điều này đương nhiên dẫn đến vấn đề "hai da" trong và ngoài chuỗi.

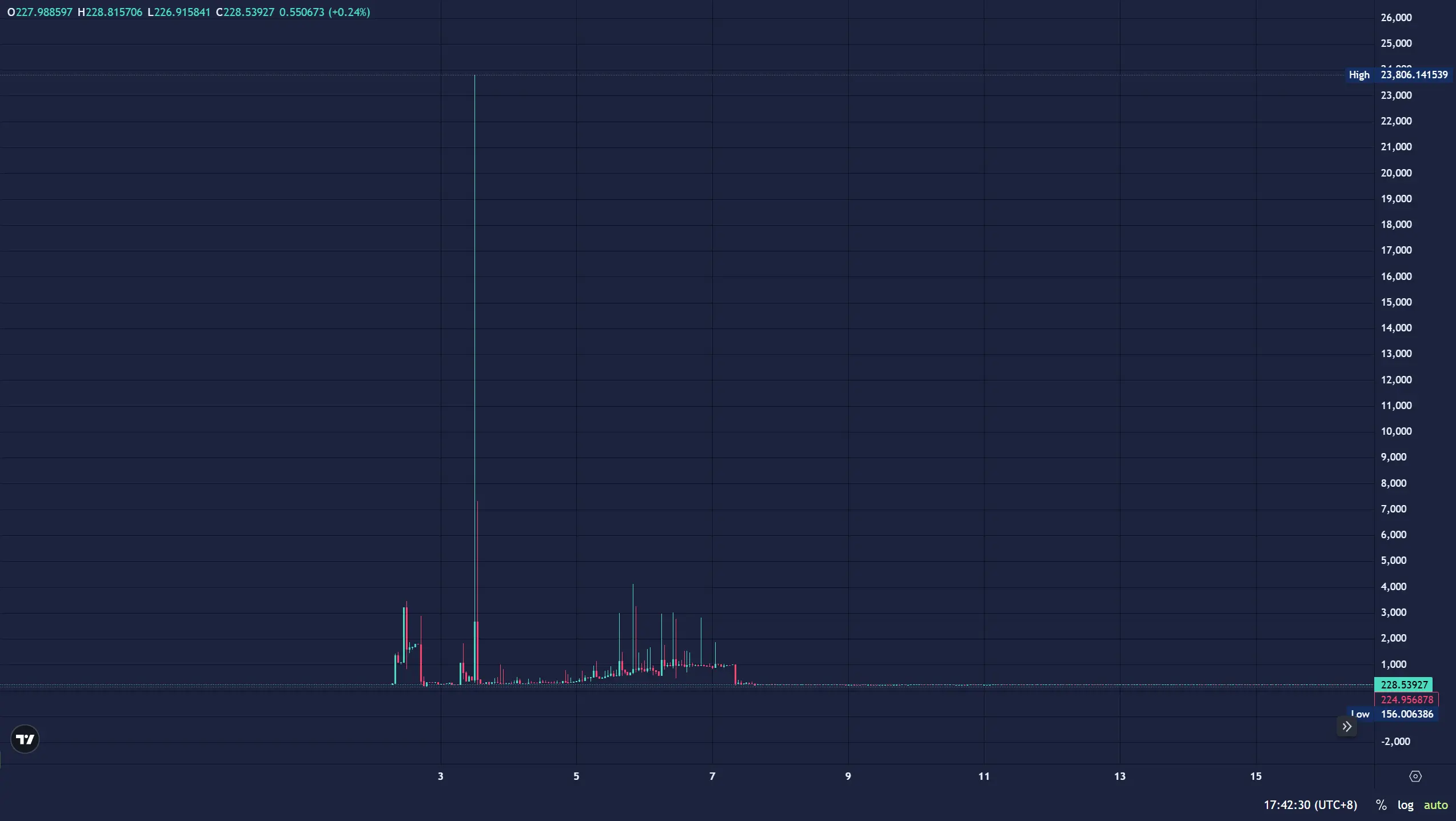

Ví dụ: vào ngày 3 tháng 7, AMZNX (mã thông báo chứng khoán Amazon) trên chuỗi đã được đẩy lên 23.781 đô la bởi lệnh mua 500 đô la, gấp hơn 100 lần phí bảo hiểm giá cổ phiếu thực tế.

Ngay cả khi một số nền tảng (chẳng hạn như MyStonks) cố gắng phân phối cổ tức dưới hình thức airdrop, hầu hết các nền tảng không mở quyền biểu quyết và các kênh cam kết lại, về cơ bản chỉ là "chứng chỉ vị thế trên chuỗi" chứ không phải là tài sản giao dịch thực và không có "kim loại được đảm bảo".

Ví dụ: nếu người dùng mua AAPLX, AMZNX, TSLA. M 、 CRCL. Sau M, nó không thể được sử dụng làm tài sản thế chấp để cho vay, cũng như không thể được sử dụng làm ký quỹ để giao dịch các tài sản khác và thậm chí còn khó hơn để truy cập các giao thức DeFi khác (chẳng hạn như cho vay thế chấp bằng mã thông báo chứng khoán Hoa Kỳ) để có thêm tính thanh khoản, dẫn đến việc sử dụng tài sản gần như bằng không.

Nói một cách khách quan, trong chu kỳ vừa qua, sự thất bại của các dự án như Mirror và Synthetix đã khẳng định rằng chỉ lập bản đồ giá thôi là chưa đủ, khi token chứng khoán Mỹ không thể sử dụng làm ký quỹ để kích hoạt kịch bản dòng chảy, không thể tích hợp vào mạng lưới giao dịch của hệ sinh thái tiền điện tử, cho dù phát hành có tuân thủ đến đâu, việc lưu ký có hoàn hảo đến đâu, nó chỉ cung cấp một vỏ token, và giá trị thực tế cực kỳ hạn chế trong bối cảnh thiếu thanh khoản.

Từ quan điểm này, việc "token hóa cổ phiếu Mỹ" hiện nay mới chỉ đạt được mức giá di chuyển giá lên chuỗi, và vẫn đang trong giai đoạn đầu của chứng chỉ số, và chưa trở thành một "tài sản tài chính có thể giao dịch" thực sự để giải phóng thanh khoản, vì vậy rất khó để thu hút nhiều nhà giao dịch chuyên nghiệp và quỹ tần suất cao hơn.

2. Ưu đãi trợ cấp, hay vá "kênh chênh lệch giá"

Do đó, đối với cổ phiếu Mỹ được mã hóa, việc tăng cường tính thanh khoản trên chuỗi của họ là cấp thiết, cung cấp cho người nắm giữ các kịch bản ứng dụng thực tế hơn và giá trị vị thế, đồng thời thu hút nhiều quỹ chuyên nghiệp hơn tham gia thị trường.

Ngoài mô hình "khuyến khích thu hút thanh khoản" phổ biến trong Web3, cuộc thảo luận thị trường hiện tại đang cố gắng mở ra kênh chênh lệch giá "on-chain-off-chain" để cải thiện độ sâu thanh khoản bằng cách tối ưu hóa hiệu quả của lộ trình chênh lệch giá.

1. Khuyến khích các nhóm thanh khoản (ví dụ: Mirror)

"Mô hình nhóm khuyến khích" được đại diện bởi Mirror Protocol là nỗ lực chính để mã hóa cổ phiếu Mỹ trong vòng trước và logic của nó là thưởng cho những người dùng cung cấp thanh khoản cho các cặp giao dịch bằng cách phát hành mã thông báo nền tảng (chẳng hạn như MIR), cố gắng thu hút tiền bằng trợ cấp.

Tuy nhiên, mô hình này có một lỗ hổng chết người, đó là ưu đãi dựa vào lạm phát token và không thể hình thành một hệ sinh thái giao dịch bền vững, xét cho cùng, động lực cốt lõi để người dùng tham gia khai thác thanh khoản là để có được token được trợ cấp, không phải nhu cầu giao dịch thực sự.

Quan trọng hơn, mô hình này không bao giờ có ý định "để token chứng khoán Mỹ tự tạo ra thanh khoản" - token chứng khoán Mỹ do người dùng gửi chỉ là một phần của cặp giao dịch và không thể sử dụng trong các tình huống khác và tài sản vẫn đang ngủ.

2. Các nhà tạo lập thị trường thống trị thanh khoản (ví dụ: Backed / xStocks)

"Mô hình do nhà tạo lập thị trường dẫn dắt" được Backed Finance (xStocks), MyStonks, v.v. áp dụng, cố gắng mở ra kinh doanh chênh lệch giá trên chuỗi và ngoài chuỗi thông qua các kênh tuân thủ. Ví dụ: xStocks mua cổ phiếu tương ứng thông qua Interactive Brokers và các nhà tạo lập thị trường có thể xóa bỏ chênh lệch giá bằng cách "mua token→ bán cổ phiếu" hoặc "mua cổ phiếu→minting token" khi giá token on-chain lệch so với giá giao ngay.

Ví dụ: quá trình mua lại của Interactive Brokers yêu cầu thanh toán T+N và việc chuyển tài sản giám sát thường bị trì hoãn.

Trong mô hình này, token chứng khoán Hoa Kỳ luôn được "nhắm mục tiêu chênh lệch giá" hơn là tài sản có thể tích cực tham gia giao dịch, dẫn đến khối lượng giao dịch trung bình hàng ngày thấp đối với hầu hết các cặp giao dịch trên xStocks và việc tháo neo giá đã trở thành tiêu chuẩn.

Đây cũng là lý do cốt lõi tại sao AMZNX có thể có phí bảo hiểm gấp 100 lần vào tháng 7 nhưng không có bất kỳ thương vụ chênh lệch giá nào.

3. Khớp off-chain tốc độ cao + lập bản đồ chuỗi

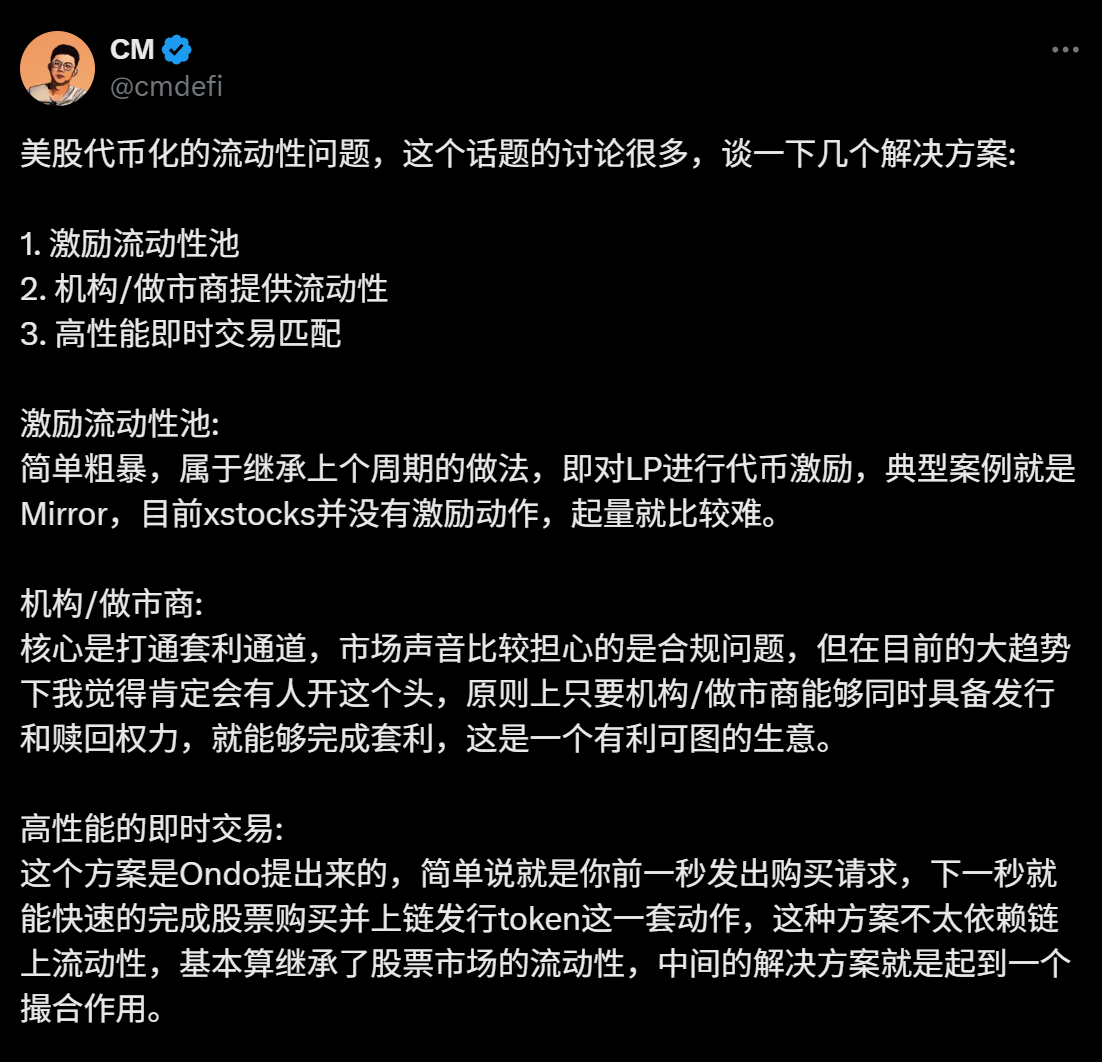

Mô hình "khớp ngoài chuỗi + lập bản đồ chuỗi" được khám phá bởi Ondo Finance và những người khác thực sự tương tự như PFOF (Mô hình thanh toán dòng lệnh) đã được Mystonks áp dụng.

Tuy nhiên, ngưỡng kỹ thuật và quy trình của mô hình này cao, thời gian giao dịch chứng khoán truyền thống của Mỹ cũng cần phù hợp với các thuộc tính giao dịch 24 giờ là 7× trên chuỗi.

Ba giải pháp thanh khoản này có giá trị riêng, nhưng cho dù đó là nhóm khuyến khích, nhà tạo lập thị trường hay mai mối ngoài chuỗi, chúng thực sự mặc định sử dụng các lực lượng bên ngoài để "tiêm" thanh khoản, thay vì cho phép token chứng khoán Mỹ tự "tạo" thanh khoản.

Liệu có thể thoát ra khỏi khuôn khổ kinh doanh chênh lệch giá truyền thống của "on-chain-off-chain" và trực tiếp xây dựng một vòng khép kín các giao dịch trong môi trường on-chain native?

3. Biến token chứng khoán Mỹ thành "tài sản sống"

Trên thị trường chứng khoán truyền thống của Hoa Kỳ, lý do cho thanh khoản dồi dào không phải là bản thân giao ngay, mà là độ sâu giao dịch được xây dựng bởi hệ thống phái sinh như quyền chọn và hợp đồng tương lai - những công cụ này hỗ trợ ba cơ chế cốt lõi là khám phá giá, quản lý rủi ro và đòn bẩy vốn.

Chúng không chỉ cải thiện hiệu quả sử dụng vốn mà còn tạo ra các trò chơi dài hạn, định giá phi tuyến tính và chiến lược đa dạng, thu hút các nhà tạo lập thị trường, quỹ tần suất cao và các tổ chức tiếp tục tham gia, cuối cùng hình thành một chu kỳ tích cực của "giao dịch tích cực→ thị trường sâu hơn → nhiều người dùng hơn".

Thị trường mã hóa chứng khoán Mỹ hiện tại thiếu lớp này, xét cho cùng, TSLA. M, AMZNX và các token khác có thể được nắm giữ nhưng không thể được "sử dụng", không phải là cho vay tài sản thế chấp, cũng không phải là ký quỹ để giao dịch các tài sản khác, chứ đừng nói đến việc xây dựng các chiến lược thị trường chéo.

Điều này rất giống với ETH trước DeFi Summer, khi nó không thể được cho vay, đảm bảo hoặc tham gia DeFi, cho đến khi các giao thức như Aave cung cấp cho nó các chức năng như "cho vay tài sản thế chấp" để giải phóng hàng trăm tỷ thanh khoản.

Nếu người dùng có thể sử dụng TSLA. M bán khống BTC và sử dụng AMZNX để đặt cược vào xu hướng của ETH, khi đó các tài sản gửi này không còn chỉ là "vỏ token", mà là tài sản ký quỹ được sử dụng và tính thanh khoản sẽ tự nhiên tăng lên từ những nhu cầu giao dịch thực tế này.

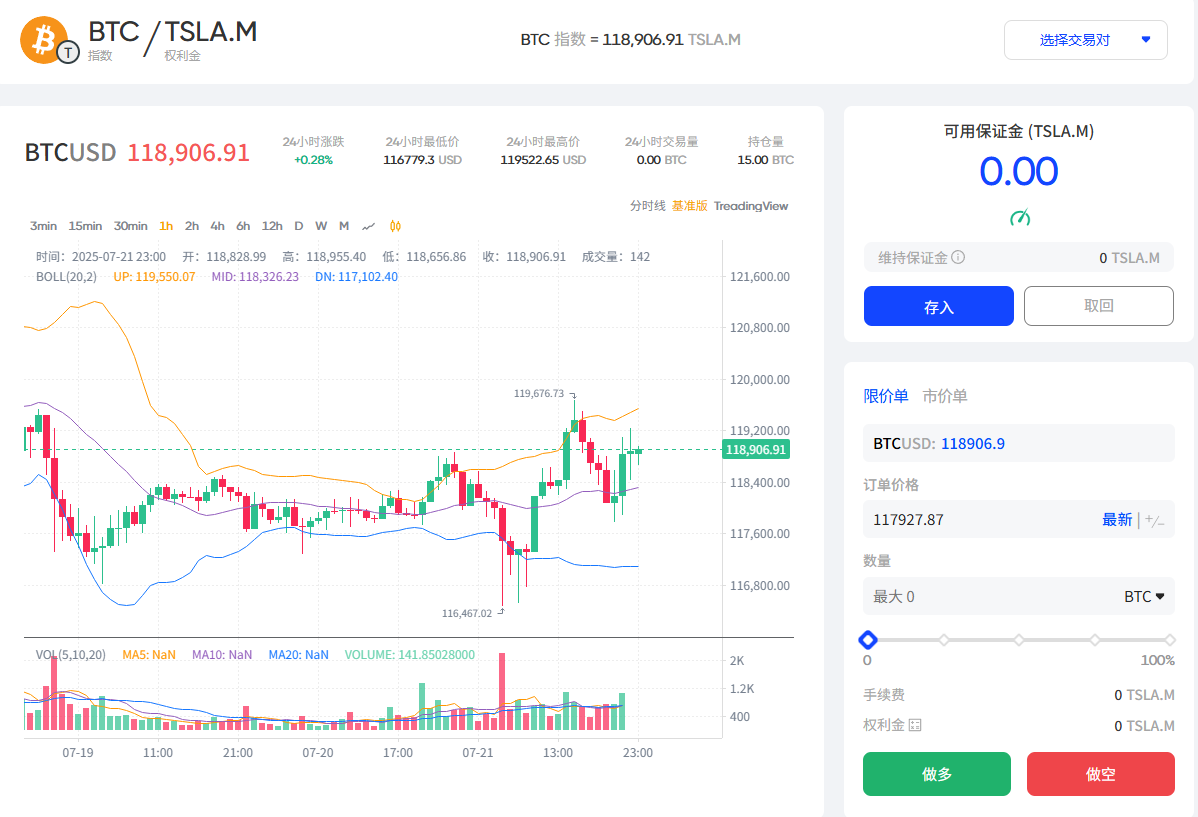

MyStonks và Fufuture đã cùng ra mắt token chứng khoán TSLA của Tesla trên chuỗi Base trong tháng này. Cơ chế cốt lõi của cặp giao dịch chỉ số M/BTC là làm cho các token chứng khoán Mỹ thực sự là "tài sản ký quỹ có thể được giao dịch" thông qua "quyền chọn vĩnh viễn ký quỹ bằng coin".

Ví dụ: cho phép người dùng sử dụng TSLA. M làm ký quỹ để tham gia giao dịch quyền chọn vĩnh viễn BTC / ETH và có thông tin cho rằng Fufuture cũng có kế hoạch mở rộng hỗ trợ cho hơn 200 cổ phiếu Mỹ được mã hóa làm tài sản ký quỹ, vì vậy người dùng nắm giữ token chứng khoán Mỹ có vốn hóa nhỏ có thể sử dụng nó làm ký quỹ để đặt cược vào sự tăng và giảm của BTC / ETH trong tương lai (chẳng hạn như sử dụng CRCL. M tài sản thế chấp để đặt lệnh mua BTC), từ đó đưa nhu cầu giao dịch thực vào đó.

So với các hạn chế hợp đồng tập trung của CEX, các tùy chọn on-chain có thể tự do kết hợp các chiến lược cặp tài sản như "TSLA × BTC" và "NVDA × ETH".

Khi người dùng có thể sử dụng TSLA. M、NVDA. M tham gia vào chiến lược quyền chọn vĩnh viễn của BTC và ETH làm ký quỹ, và nhu cầu giao dịch sẽ tự nhiên thu hút các nhà tạo lập thị trường, nhà giao dịch tần suất cao và nhà kinh doanh chênh lệch giá, tạo thành một chu kỳ tích cực của "giao dịch tích cực→ cải thiện chuyên sâu → nhiều người dùng hơn".

Điều thú vị là cơ chế "quyền chọn vĩnh viễn ký quỹ bằng coin" của Fufuture không chỉ là một cấu trúc giao dịch mà còn tự nhiên có khả năng kích hoạt giá trị của các token chứng khoán Mỹ, đặc biệt là trong giai đoạn đầu hình thành thị trường sâu và có thể được sử dụng trực tiếp như một công cụ hướng dẫn thanh khoản và tạo lập thị trường không kê đơn.

Dự án có thể tích hợp TSLA. M、NVDA. M và các cổ phiếu Mỹ được mã hóa khác được bơm vào nhóm thanh khoản dưới dạng tài sản hạt giống ban đầu, xây dựng "nhóm chính + nhóm bảo hiểm", trên cơ sở này, chủ sở hữu cũng có thể gửi token chứng khoán Mỹ của mình vào nhóm thanh khoản, chịu một phần rủi ro của người bán và kiếm phí bảo hiểm do người dùng giao dịch trả, tương đương với việc xây dựng một "con đường giá trị gia tăng dựa trên coin" mới.

Ví dụ: giả sử một người dùng đã lạc quan về cổ phiếu Tesla trong một thời gian dài và đã mua TSLA trên chuỗi. M, trong con đường truyền thống, sự lựa chọn của anh ấy chỉ là:

-

tiếp tục giữ và chờ đợi sự tăng;

-

hoặc giao dịch trên CEX / DEX;

Nhưng bây giờ anh ấy có thể chơi nhiều hơn:

-

Kiếm phí bảo hiểm với tư cách là người bán: Chuyển TSLA. M gửi vào các nhóm thanh khoản và kiếm thu nhập cao cấp trong khi chờ tăng;

-

Là người mua để giải phóng thanh khoản: Đặt TSLA. M tham gia giao dịch quyền chọn tài sản chéo của BTC và ETH dưới dạng ký quỹ, đặt cược vào biến động thị trường tiền điện tử;

-

Chiến lược danh mục đầu tư: một phần vị thế là tạo lập thị trường, một phần còn lại tham gia giao dịch để đạt được lộ trình hoàn vốn hai chiều và nâng cao hiệu quả sử dụng tài sản;

Theo cơ chế này, token chứng khoán Mỹ không còn là tài sản riêng lẻ mà thực sự được tích hợp vào hệ sinh thái giao dịch on-chain và tái sử dụng, mở ra con đường hoàn chỉnh của "phát hành tài sản → xây dựng thanh khoản → giao dịch phái sinh khép kín".

Tất nhiên, các con đường khác nhau vẫn đang trong giai đoạn khám phá, và bài viết này chỉ khám phá một trong những khả năng.

Viết ở cuối

Vòng mô hình lưu ký cổ phiếu thực này từ MyStonks, Backed Finance (xStocks) đến Robinhood Europe có nghĩa là việc token hóa cổ phiếu Mỹ giải quyết hoàn toàn câu hỏi ban đầu là "liệu nó có thể được phát hành hay không".

Nhưng nó cũng cho thấy sự cạnh tranh trong chu kỳ mới đã thực sự đi đến mắt xích "có thể sử dụng được hay không" - làm thế nào để hình thành nhu cầu giao dịch thực? Làm thế nào để thu hút chiến lược xây dựng và tái sử dụng vốn? Làm thế nào để làm cho tài sản chứng khoán Mỹ thực sự trở nên sống động trên chuỗi?

Điều này không còn phụ thuộc vào việc nhiều công ty môi giới tham gia thị trường mà phụ thuộc vào việc cải thiện cấu trúc sản phẩm trên chuỗi - chỉ khi người dùng có thể tự do mua và bán, xây dựng danh mục đầu tư rủi ro và kết hợp các vị thế tài sản chéo, thì "cổ phiếu Mỹ được mã hóa" mới có sức sống tài chính hoàn chỉnh.

Nói một cách khách quan, bản chất của thanh khoản không phải là tích lũy tiền, mà là kết hợp nhu cầu, và khi chuỗi có thể tự do nhận ra "phòng ngừa rủi ro biến động BTC với các tùy chọn TSLA", tình thế tiến thoái lưỡng nan về thanh khoản của mã hóa chứng khoán Mỹ có thể được giải quyết.