Мышление о ликвидности при токенизации акций США: как перестроить логику ончейн-торговли?

С конца июня в криптоиндустрии начался бум «акций США в сети», при этом Robinhood, Kraken и т. д. последовательно запускали токенизированные версии услуг по торговле акциями и ETF США и даже запускали контрактные продукты с высоким кредитным плечом для этих токенов.

От MyStonks, Backed Finance (xStocks) до Robinhood Europe, все они используют метод «хранение реальных акций + сопоставление токенов», позволяющий пользователям торговать активами акций США в сети - теоретически пользователи могут торговать акциями Tesla и Apple в 3 часа ночи только с помощью криптокошелька, не открывая счет через брокерскую компанию и не достигая порога капитала.

Тем не менее, с развертыванием сопутствующих продуктов также неоднократно сообщалось о новостях, связанных с пинами, премиями и развязыванием, и проблемы с ликвидностью, стоящие за ними, быстро всплыли на поверхность: хотя пользователи могут покупать эти токены, они вряд ли могут эффективно шортить и хеджировать риски, не говоря уже о создании сложных торговых стратегий.

Токенизация акций США по сути все еще застряла в начальной стадии «только скупки».

1. Дилемма ликвидности «Акции ≠ торговые активы США»

Чтобы понять дилемму ликвидности этой волны «токенизации акций США», нам сначала нужно проникнуть в логику, лежащую в основе текущей модели «хранение реальных акций + сопоставленная эмиссия».

В настоящее время эта модель разделена на два пути, и основное различие заключается только в том, есть ли у нее квалификация соответствия требованиям:

-

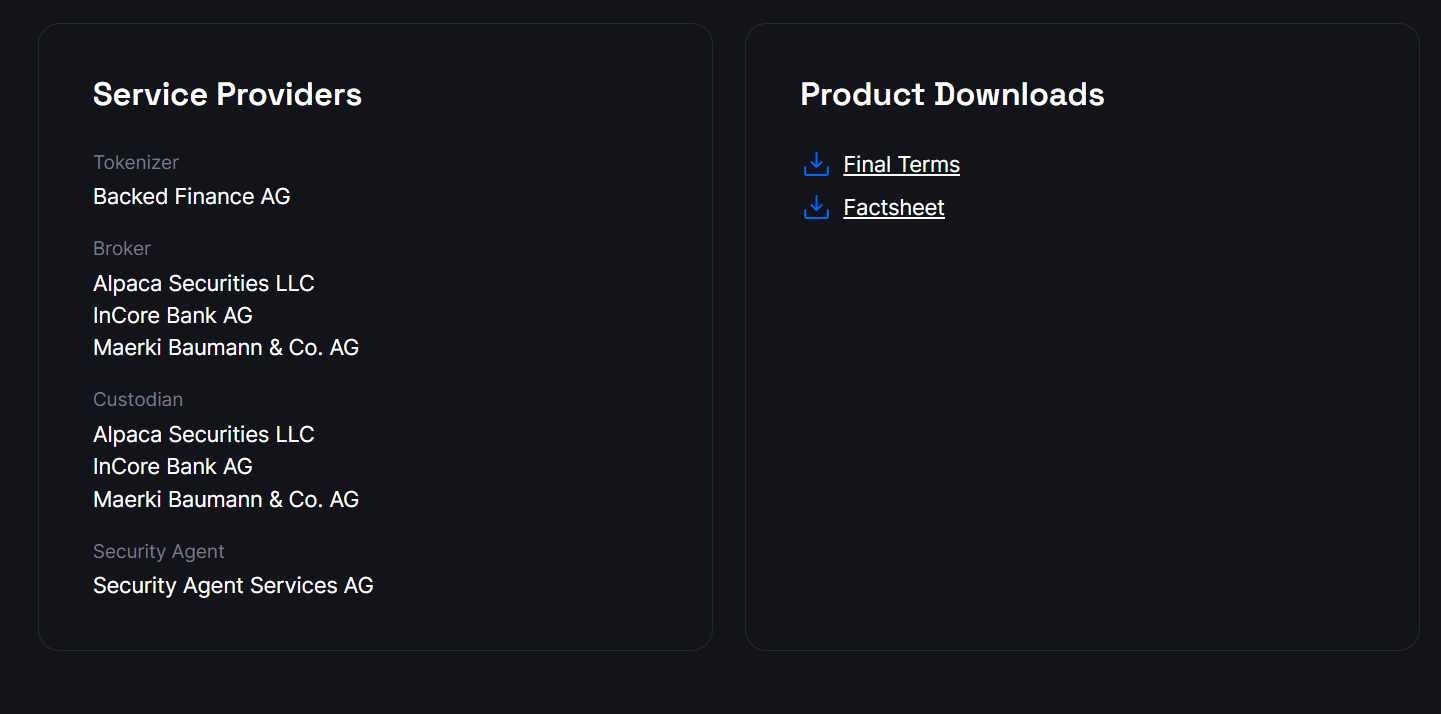

Первый — это модель «выпуск в соответствии с требованиями третьих сторон + мультиплатформенный доступ», представленная Backed Finance (xStocks) и MyStonks, в которой MyStonks сотрудничает с Fidelity для достижения привязки реальных акций в соотношении 1:1, а xStocks покупает акции через Alpaca Securities LLC и другие.

-

другой — это лицензированная брокерская компания в стиле Robinhood, самоуправляемая замкнутым циклом, полагающаяся на собственную брокерскую лицензию для завершения всего процесса от покупки акций до выпуска токенов в сети.

Общим моментом обоих путей является то, что оба токена акций США рассматриваются как чисто спотовые активы, и все, что пользователи могут сделать, это купить и удерживать их до тех пор, пока они не вырастут, что делает их «спящими активами», не имеющими масштабируемого финансового функционального слоя и затрудняющими поддержку активной торговой экосистемы в блокчейне.

А поскольку каждый токен должен быть фактически на хранении акции, ончейн-транзакции являются лишь передачей права собственности на токен и не могут повлиять на спотовую цену акций США, что, естественно, приводит к проблеме «двух оболочек» в цепочке и вне ее.

Например, 3 июля ончейн AMZNX (токен акций Amazon) был подтолкнут вверх до $23 781 ордером на покупку в размере $500, что более чем в 100 раз превышает фактическую премию к цене акций.

Даже если некоторые платформы (например, MyStonks) пытаются распределять дивиденды в виде аирдропов, большинство платформ не открывают права голоса и не перезакладывают каналы, которые по сути являются просто «ончейн-сертификатами позиций», а не реальными торговыми активами, и нет никакой «гарантированной металличности».

Например, если пользователь покупает AAPLX, AMZNX, TSLA. M、CRCL. После M его нельзя ни использовать в качестве залога для кредитования, ни использовать в качестве маржи для торговли другими активами, и еще сложнее получить доступ к другим протоколам DeFi (например, к обеспеченному кредитованию токенами акций США) для дальнейшего получения ликвидности, что приводит к почти нулевому использованию активов.

Объективно говоря, в прошлом цикле провал таких проектов, как Mirror и Synthetix, подтвердил, что одного картирования цен недостаточно, когда токены акций США не могут быть использованы в качестве маржи для активации сценария потока, не могут быть интегрированы в торговую сеть криптоэкосистемы, независимо от того, насколько соответствует требованиям эмиссия, независимо от того, насколько совершенна опека, она лишь обеспечивает оболочку токена, а практическая ценность крайне ограничена в контексте нехватки ликвидности.

С этой точки зрения, нынешняя «токенизация акций США» достигла только цены перемещения цены по цепочке, и все еще находится в начальной стадии цифровых сертификатов, и еще не стала реальным «финансовым активом, которым можно торговать» для высвобождения ликвидности, поэтому сложно привлечь более широкий круг профессиональных трейдеров и высокочастотных фондов.

2. Поощрение субсидий, или патчинг «арбитражного канала»

Поэтому для токенизированных акций США необходимо срочно углубить их ончейн-ликвидность, предоставить держателям более практичные сценарии применения и стоимость позиции, а также привлечь больше профессиональных фондов для выхода на рынок.

В дополнение к распространенной в Web3 модели «стимула для привлечения ликвидности», текущая дискуссия на рынке пытается открыть арбитражный канал «on-chain-off-chain» для улучшения глубины ликвидности за счет оптимизации эффективности арбитражного пути.

1. Стимулируйте пулы ликвидности (например, Mirror)

«Модель пула стимулов», представленная Mirror Protocol, была основной попыткой токенизировать акции США в последнем раунде, и ее логика заключалась в вознаграждении пользователей, которые предоставляют ликвидность торговым парам путем выпуска токенов платформы (таких как MIR), пытаясь привлечь средства с помощью субсидий.

Однако у этой модели есть фатальный недостаток, то есть стимул опирается на инфляцию токенов и не может сформировать устойчивую торговую экосистему, в конце концов, основной мотивацией для пользователей участвовать в майнинге ликвидности является получение субсидируемых токенов, а не реальный торговый спрос.

Что еще более важно, эта модель никогда не предназначалась для того, чтобы «позволить токенам акций США генерировать ликвидность самостоятельно» - токены акций США, депонированные пользователями, являются лишь частью торговой пары и не могут быть использованы в других сценариях, а активы все еще спят.

2. Маркет-мейкеры доминируют над ликвидностью (например, Backed / xStocks)

«Модель маркет-мейкера», принятая Backed Finance (xStocks), MyStonks и т. д., пытается открыть арбитраж в сети и вне сети через каналы соответствия. Например, xStocks покупает соответствующие акции через Interactive Brokers, а маркет-мейкеры могут ликвидировать разницу в цене, «выкупая токены→ продавая акции» или «покупая акции→чеканя токены», когда цена токенов в цепочке отклоняется от спотовой цены.

Например, процесс выкупа Interactive Brokers требует расчетов по T+N, а передача активов хранителя часто задерживается.

В этой модели токены акций США всегда являются «нацеленными на арбитраж», а не активами, которые могут активно участвовать в торговле, что приводит к низкому среднесуточному объему торгов для большинства торговых пар на xStocks, а снятие привязки с ценой стало нормой.

Это также основная причина, по которой AMZNX смогла получить 100-кратную премию в июле, но ни одного арбитража.

3. Высокоскоростное сопоставление оффчейн + маппинг цепи

Модель «off-chain matching + chain mapping», исследуемая Ondo Finance и другими, на самом деле похожа на PFOF (Order Flow Payment Model), уже принятую Mystonks.

Тем не менее, технический и технологический порог этой модели высок, а традиционное время торговли акциями США также должно соответствовать 24-часовым атрибутам транзакций в 7× в цепочке.

У этих трех решений ликвидности есть свои достоинства, но будь то пулы стимулов, маркет-мейкеры или оффчейн-матчмейкинг, они фактически по умолчанию используют внешние силы для «вливания» ликвидности, а не позволяют токенам акций США «генерировать» ликвидность самостоятельно.

Можно ли выскочить из традиционной арбитражной структуры «ончейн-оффчейн» и напрямую выстроить замкнутый цикл транзакций в нативной среде ончейн?

3. Сделать токены акций США «живыми активами»

На традиционном фондовом рынке США причиной обильной ликвидности является не сам спот, а глубина торговли, созданная системой деривативов, таких как опционы и фьючерсы - эти инструменты поддерживают три основных механизма: определение цен, управление рисками и использование капитала.

Они не только повышают эффективность капитала, но и создают длинные и короткие игры, нелинейное ценообразование и диверсифицированные стратегии, привлекая маркет-мейкеров, высокочастотные фонды и институции для продолжения входа, в конечном итоге формируя положительный цикл «активной торговли→ более глубокий рынок → больше пользователей».

На нынешнем рынке токенизации акций США этот слой отсутствует, в конце концов, TSLA. M, AMZNX и другие токены могут храниться, но не могут быть «использованы» ни в качестве залогового кредитования, ни в качестве маржи для торговли другими активами, не говоря уже о построении кросс-рыночных стратегий.

Это очень похоже на ETH до DeFi Summer, когда его нельзя было одолжить, гарантировать или участвовать в DeFi, пока такие протоколы, как Aave, не предоставили ему такие функции, как «залоговое кредитование», чтобы высвободить сотни миллиардов ликвидности.

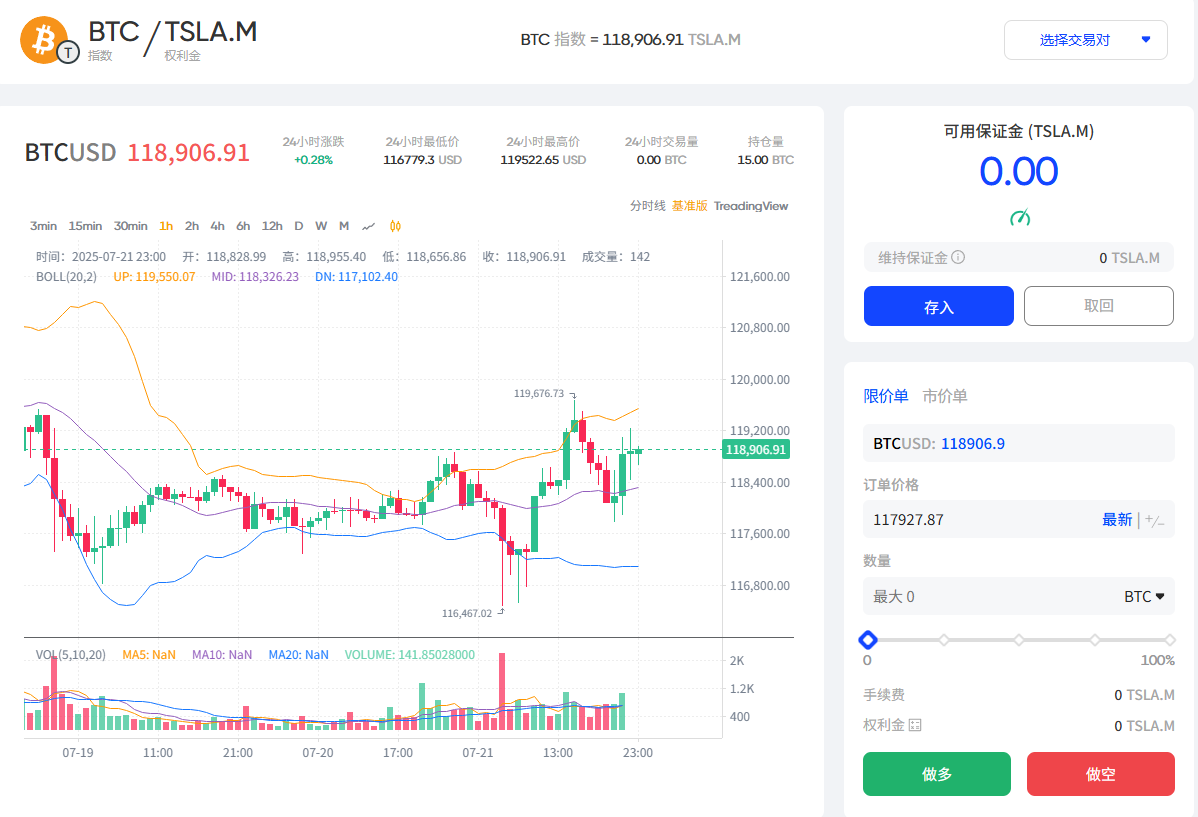

Если пользователи могут использовать TSLA. M шортит BTC и использует AMZNX для ставок на тренд ETH, то эти депонированные активы уже не просто «оболочки токенов», а маржинальные активы, которые используются, и ликвидность естественным образом будет расти от этих реальных торговых потребностей.

В этом месяце MyStonks и Fufuture совместно запустили токен акций Tesla TSLA в сети Base. Основной механизм торговой пары индекса M/BTC заключается в том, чтобы сделать токены акций США действительно «маржинальными активами, которыми можно торговать» с помощью «бессрочных опционов с маржой в монетах».

Например, разрешение пользователям использовать TSLA. M в качестве маржи для участия в торговле бессрочными опционами BTC/ETH, и сообщается, что Fufuture также планирует расширить поддержку более 200 токенизированных акций США в качестве маржинальных активов, поэтому пользователи, владеющие токенами акций США с небольшой капитализацией, могут использовать его в качестве маржи для ставок на рост и падение BTC/ETH в будущем (например, с помощью CRCL). M для размещения длинных ордеров BTC), тем самым внедряя в него реальные торговые потребности.

По сравнению с централизованными контрактными ограничениями CEX, ончейн-опционы могут более свободно комбинировать стратегии пар активов, такие как «TSLA × BTC» и «NVDA × ETH».

Когда пользователи могут использовать TSLA. M、NVDA. M участвует в стратегии бессрочных опционов BTC и ETH в качестве маржи, и торговый спрос естественным образом привлечет маркет-мейкеров, высокочастотных трейдеров и арбитражников, формируя положительный цикл «активной торговли→ глубокого улучшения → большего количества пользователей».

Интересно, что механизм «бессрочного опциона с маржой в монетах» от Fufuture является не только торговой структурой, но и, естественно, обладает способностью активировать стоимость токенов акций США, особенно на ранних стадиях формирования глубокого рынка, и может быть напрямую использован в качестве внебиржевого инструмента маркет-мейкинга и управления ликвидностью.

В проект можно интегрировать TSLA. M、NVDA. M и другие токенизированные акции США вводятся в пул ликвидности в качестве первоначальных посевных активов, создавая «основной пул + страховой пул», на этой основе держатели также могут вносить свои токены акций США в пул ликвидности, нести часть риска продавца и зарабатывать премии, уплачиваемые торговыми пользователями, что эквивалентно построению нового «пути добавленной стоимости на основе монет».

Например, предположим, что пользователь долгое время был настроен оптимистично в отношении акций Tesla и купил TSLA в сети. М, в традиционном пути его выбор состоит всего лишь:

-

продолжайте удерживать и ждать подъема;

-

или торгуйте на CEX/DEX;

Но теперь он может играть больше:

-

Зарабатывайте премии в качестве продавца: Переводите TSLA. M размещает депозиты в пулах ликвидности и получает премиальный доход в ожидании роста;

-

Будьте покупателем для высвобождения ликвидности: Put TSLA. M участвует в торговле кросс-активными опционами BTC и ETH в качестве маржи, делая ставки на колебания крипторынка;

-

Портфельная стратегия: одна часть позиции является маркет-мейкингом, а другая часть частично участвует в сделке для достижения двустороннего пути доходности и повышения эффективности использования активов;

В соответствии с этим механизмом токены акций США больше не являются изолированными активами, а действительно интегрированы в экосистему ончейн-торговли и используются повторно, открывая полный путь «эмиссии активов → создания ликвидности → замкнутого цикла торговли деривативами».

Конечно, различные пути все еще находятся на стадии исследования, и в этой статье рассматривается только одна из возможностей.

Написано в конце

Этот раунд моделей хранения реальных акций от MyStonks, Backed Finance (xStocks) до Robinhood Europe означает, что токенизация акций США полностью решает первоначальный вопрос «можно ли их выпустить».

Но это также показывает, что конкуренция в новом цикле фактически пришла к звену «можно ли это использовать» – как формировать реальный торговый спрос? Как привлечь стратегическое строительство и повторное использование капитала? Как сделать так, чтобы американские фондовые активы действительно ожили в цепочке?

Это больше не зависит от большего количества брокерских компаний, выходящих на рынок, а от улучшения структуры продукта в цепочке - только когда пользователи могут свободно открывать длинные и короткие позиции, создавать портфели рисков и комбинировать позиции по кросс-активам, "токенизированные акции США" могут иметь полную финансовую жизнеспособность.

Объективно говоря, суть ликвидности заключается не в накоплении средств, а в согласовании спроса, и когда цепочка может свободно реализовывать «хеджирование колебаний BTC с помощью опционов TSLA», дилемма ликвидности токенизации акций США может быть решена.