Peter Thiel a personnellement « sauvé » Erebor et a voulu être un « remplaçant » de la Silicon Valley Bank

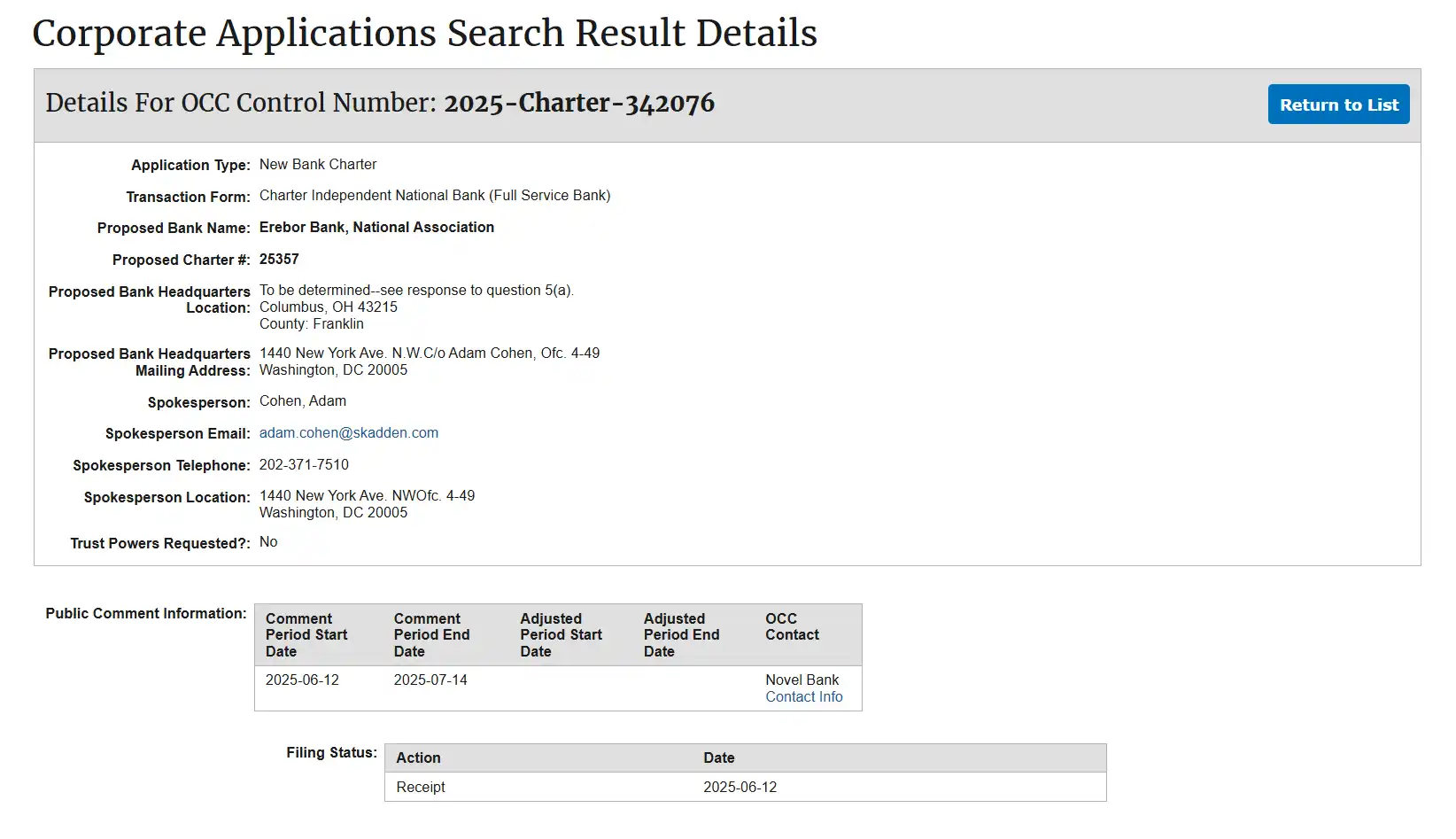

Le 3 juillet, un certain nombre de médias financiers grand public ont confirmé que Peter Thiel (Peter Thiel) co-lance une nouvelle banque appelée Erebor avec les milliardaires de la technologie Palmer Luckey et Joe Lonsdale, et a officiellement demandé une licence de banque nationale auprès de l’OCC, le Bureau du contrôleur de l’Office monétaire. Les clients cibles de la banque sont les start-ups de cryptomonnaie, d’IA, de défense et de fabrication que « les banques traditionnelles ne veulent pas servir » dans le but de remplacer l’effondrement de la Silicon Valley Bank.

OCC communique la demande d’Erebor pour une nouvelle licence bancaire

Derrière la « montagne solitaire », qui est aux commandes ?

Dans le canon de Tolkien, Erebor, ou « Montagne solitaire », est un royaume souterrain fondé par des nains qui contient beaucoup d’or et de trésors qui ont ensuite été envahis par le dragon Smaug. Tout au long de l’histoire du Hobbit, la montagne solitaire n’est pas seulement un symbole de richesse, mais aussi une lutte pour l’ordre, la souveraineté et la reconstruction

L’image de la boule de cristal du film « Le Seigneur des Anneaux » et le logo de Palantir

Ce n’est pas une coïncidence si « Erebor » a été choisi comme nom de la nouvelle banque. Il poursuit le système de dénomination préféré de Peter Thiel : sa société d’investissement Palantir, qui signifie boule de cristal magique, provient du Seigneur des Anneaux, et l’homologue de Valar Ventures « Vera Protoss » et Rivendell Capital « Rivendell », qui sont tous deux des références à la Terre du Milieu.

La composition des promoteurs de la banque présente également une caractéristique distincte de « l’intersection du capital politique de la Silicon Valley » :

Peter Thiel (PayPal & Palantir, leader du fonds des fondateurs)

Palmer Luckey (fondateur d’Oculus, co-créateur d’Anduril)

Joe Lonsdale (Co-créateur de Palantir et fondateur de 8VC)

Tous les trois sont d’importants donateurs politiques de Trump lors de l’élection présidentielle américaine de 2024 et ont des liens étroits avec la loi GENIUS, qui est actuellement mise en œuvre par le Congrès.

Selon la demande d’Erebor auprès de l’Office of the Comptroller of the Currency (OCC), le Founders Fund participera à l’investissement en tant que principal bailleur de fonds, et les trois fondateurs ne seront pas impliqués dans la gestion quotidienne et ne seront impliqués dans la structure de gouvernance qu’en tant qu’administrateurs. L’équipe de direction de la banque est l’ancien PDG d’Aer Compliance, une société de conseil et de logiciels de conformité de Circle, dans le but de tracer clairement la ligne entre la politique et les opérations et de mettre en évidence sa position en tant qu’institution financière institutionnalisée.

Sous cette imbrication multiple de noms, de capitaux et de politiques, le cadre d’Erebor n’est pas seulement un choix de symboles culturels, mais aussi un signal qu’il veut être considéré comme une plaque tournante d’actifs dans le nouvel ordre financier, qui est non seulement conforme au système réglementaire dominant, mais conserve également l’indépendance du capital technique à l’intérieur des frontières institutionnelles.

À lire aussi : La Silicon Valley vire à droite : Peter Thiel, A16Z et les ambitions politiques de la crypto

Après SVB, Erebor a de nouveau progressé

En mars 2023, la Silicon Valley Bank (SVB) a déclaré son effondrement en raison d’une inadéquation des actifs et d’une crise de liquidité, devenant ainsi la deuxième plus grande faillite bancaire de l’histoire financière des États-Unis. Après l’accident, les dépôts de plusieurs sociétés de crypto-monnaies telles que Circle, BlockFi et Avalanche ont été gelés, déclenchant une panique systémique, et le prix du bitcoin est tombé en dessous de 20 000 $ à un moment donné. L’incident de la SVB est devenu un tournant dans la rupture de l’écosystème financier de la Silicon Valley, et il a également incité plusieurs promoteurs d’Erebor à lancer un programme bancaire indépendant.

Les actifs de SVB ont par la suite été acquis par First Citizens, et certains de ses dirigeants ont rejoint HSBC aux États-Unis, poursuivant ainsi en partie ses capacités de service. Cependant, pour un grand nombre d’entreprises technologiques en démarrage, les services de compte d’origine, le soutien au crédit et les mécanismes de tolérance au risque sont difficiles à reproduire. Les documents de demande bancaire d’Erebor indiquent clairement que ses clients cibles comprennent des entreprises technologiques qui ont été « rejetées par les banques traditionnelles en raison de l’effondrement de SVB », y compris des sociétés de crypto-monnaie (y compris le trading, la garde et le règlement), des startups d’IA, des entreprises de technologie de défense et des start-ups manufacturières de milieu à haut de gamme, ainsi que des employés, des investisseurs et des entités juridiques étrangères de ces sociétés.

Contrairement au modèle SVB, Erebor propose un système de réserve 1:1 et limite le ratio prêt/dépôt à moins de 50 % afin d’éviter les risques d’asymétrie des échéances et d’inflation du crédit. Selon ses documents, les stablecoins seront l’une des activités principales, et l’USDC, le DAI, le RLUSD, etc. sont tous dans le cadre d’une conservation potentielle, dans le but de devenir « l’institution de trading de stablecoins la mieux réglementée », fournissant des services d’accès à la monnaie fiduciaire et de garde d’actifs sous le principe de la conformité.

En outre, les trois principaux sponsors d’Erebor – Palmer Luckey, Joe Lonsdale et Peter Thiel – sont les principaux bailleurs de fonds de la campagne Trump de 2024 et ont fait des dons à plusieurs comités d’action politique républicains. Leur lien politique direct avec les principaux promoteurs de la loi GENIUS donne également au projet Erebor une approbation institutionnelle claire à mesure que la fenêtre politique s’ouvre. Cette triple structure « vacance financière + attente politique + client à haut risque » fournit une motivation réaliste et une conception de parcours pour l’application d’Erebor.

S.394 - LOI SUR LE GÉNIE 2025

La banque de cryptomonnaies, Thiel, planifie depuis longtemps

L’une des forces les plus remarquables derrière Erebor est le Founders Fund, une société de capital-risque chevronnée dirigée par Peter Thiel et l’un des investisseurs directs de l’initiative de la banque.

Peter Thiel avec le Founders Fund

Fondée en 2005 par Peter Thiel, Ken Howery et Luke Nosek, Founders Fund a été l’une des premières sociétés de capital-risque de la Silicon Valley à adopter l'« investissement non consensuel » comme orientation stratégique. Les investissements de démarrage du fonds comprennent Facebook, SpaceX, Palantir, Stripe, Airbnb et Lyft, laissant une forte marque sur les pistes Web2 et deep tech.

Contrairement à la plupart des capital-risqueurs traditionnels, Founders Fund prône explicitement un « idéalisme technologique dystopique », préférant investir dans des domaines où les politiques et les institutions n’ont pas encore été établies, en particulier les zones grises réglementaires telles que la technologie de défense, l’intelligence artificielle, la bio-ingénierie et les crypto-actifs.

Dans le secteur des cryptomonnaies, le fonds a investi dans des projets d’infrastructure tels que Anchorage Digital (le premier dépositaire d’actifs numériques agréé par la Banque nationale), LayerZero, BitGo, Ramp Network, EigenLabs, etc., et est un représentant typique du « croisement institutionnel » dans la voie de la financiarisation des cryptomonnaies aux États-Unis.

Le Founders Fund a également été remarqué pour sa position politique forte. Le fondateur Peter Thiel est depuis longtemps un partisan des conservateurs américains, un mécène clé des campagnes de Trump en 2016 et 2024, et est actif dans le discours politique des systèmes de banque centrale anti-réglementation et anti-mainstream. Le fonds n’est pas seulement un investisseur direct dans Erebor, mais aussi un intermédiaire clé pour le connecter au bloc politique à l’origine de la loi GENIUS.

L’émergence d’Erebor est considérée comme une extension du hub financier de ce réseau : il fournit non seulement des services de règlement et de conservation d’actifs numériques, mais tente également de prendre en charge légalement un certain nombre d’entreprises clientes émergentes dans le cadre du système fédéral « refusé par les banques traditionnelles » - dont un nombre considérable est le soutien à long terme du système Founders Fund, y compris l’IA, la défense, la biotechnologie et les industries crypto à haute volatilité. En regardant de plus près, dans le contexte du GENIUS Act et de la promotion par le nouveau président de la SEC de la « re-réglementation des stablecoins », Erebor s’efforcera très probablement de devenir le premier lot de « banques relais du dollar américain » qui conservent l’USDC, le RLUSD et d’autres stablecoins grand public de manière conforme, en fournissant une voie de compensation fédérale pour les stablecoins.

Il ne s’agit pas seulement de la naissance d’une nouvelle banque, mais plutôt d’un « système intégré » dominé par la logique du capital-risque : Founders Fund ne parie pas sur une institution financière, mais construit une interface contrôlable avec l’ordre financier, construisant un point d’appui stable indépendant qui peut traverser la structure financière existante pour son système d’empire technologique dominant. Si Erebor est agréée et fonctionne sans problème, elle pourrait devenir la première plate-forme financière intermédiaire construite par le capital-risque, pénétrant à travers la fenêtre politique et servant « les entreprises à l’intérieur et à l’extérieur des frontières institutionnelles ».

Paysage concurrentiel et défis futurs des banques de crypto-monnaies

La concurrence pour Erebor n’est pas facile. Avec la clarté progressive de l’environnement réglementaire aux États-Unis, l’industrie de la crypto inaugure un nouveau cycle de « banque conforme », et un groupe d’acteurs aux positionnements différents accélèrent leur mise en page :

Anchorage Digital est le premier dépositaire de cryptomonnaies agréé par Bank Negara, en se concentrant sur les partenariats gouvernementaux et les services d’actifs de qualité institutionnelle ;

Circle a demandé une licence de banque fiduciaire, en se concentrant sur la garde des réserves USDC et la compensation de circulation ;

Ripple prévoit de construire un nouveau réseau de règlement transfrontalier avec le stablecoin RLUSD et de demander une licence bancaire fédérale en même temps ;

En outre, les banques fiduciaires au niveau de l’État, telles que Custodia Bank et Paxos Trust, explorent également les services financiers de stablecoins indexés sur le dollar américain de différentes manières.

En revanche, le différenciateur d’Erebor est qu’il demande une licence bancaire nationale complète et inclut explicitement le « trading et la garde de stablecoins » dans son principal champ d’activité. Cela la rend naturellement qualifiée pour opérer au-delà des frontières des États et être entièrement conforme, et ses objectifs de service ne se limitent plus à l’industrie des actifs numériques, mais se sont étendus à l’IA, à la défense, à la biotechnologie et à d’autres groupes de clients qui sont « considérés comme à haut risque par les banques traditionnelles ». Par rapport au modèle de garde axé sur les institutions d’Anchorage, Erebor ressemble davantage à un « middle office bancaire commercial » qui soutient les entreprises de cryptomonnaie et de haute technologie. Par rapport au rôle des marchés de circulation B2B tels que Circle et Ripple, Erebor tente d’établir un nœud financier avec un niveau réglementaire plus élevé et un seuil d’entrée plus élevé au sein du système fédéral.

En bref, Erebor n’est pas un « remplaçant » dans le paysage de la crypto-banque, c’est une « ruée au niveau institutionnel » qui s’efforce de se démarquer de la sélection des licences, des structures d’actifs et des clients cibles. À l’avenir, il se pourrait non seulement qu’il soit en concurrence avec d’autres banques de crypto-monnaies pour les ressources des clients, mais qu’il se croise également profondément avec le système de paiement dirigé par la Fed et le processus législatif des stablecoins, devenant ainsi l’une des tentatives les plus symboliques de ce cycle d’évolution du système du « dollar numérique ».

Erebor de Thiel ne veut pas seulement aider les entreprises d’IA à gérer l’argent, il veut devenir une « interface de transfert » pour l’avenir de la finance - entre les banques traditionnelles et les crypto-actifs, entre la réglementation étatique et l’autonomie technologique.

S’il réussit, il n’hébergera pas seulement des stablecoins – il hébergera une partie du futur canal du « pouvoir numérique ».

Après tout, en Terre du Milieu, les nains peuvent en effet combattre leurs propres royaumes.