穩定幣,拯救爛生意

穩定幣,拯救爛生意

作者:鈦媒體

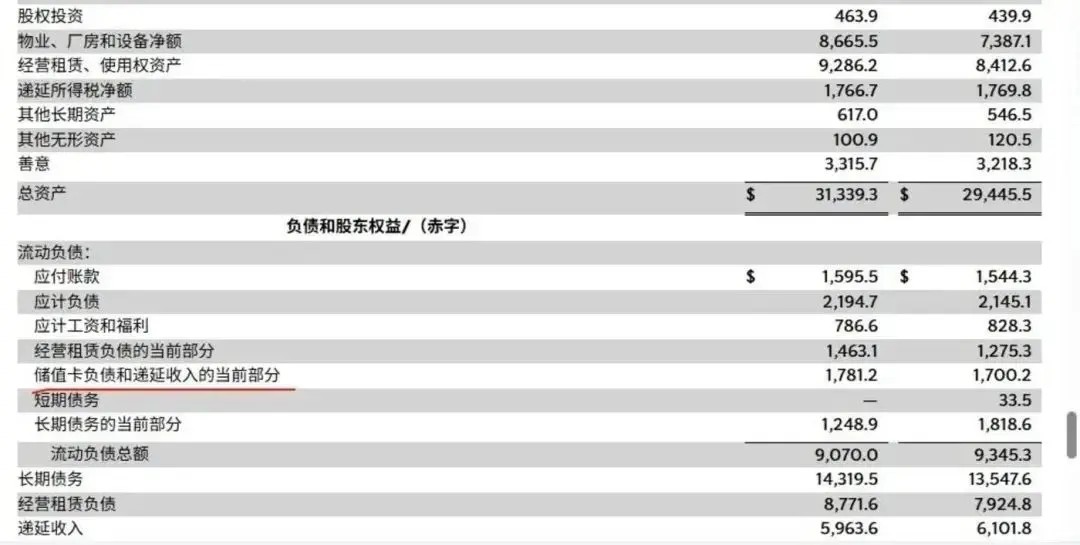

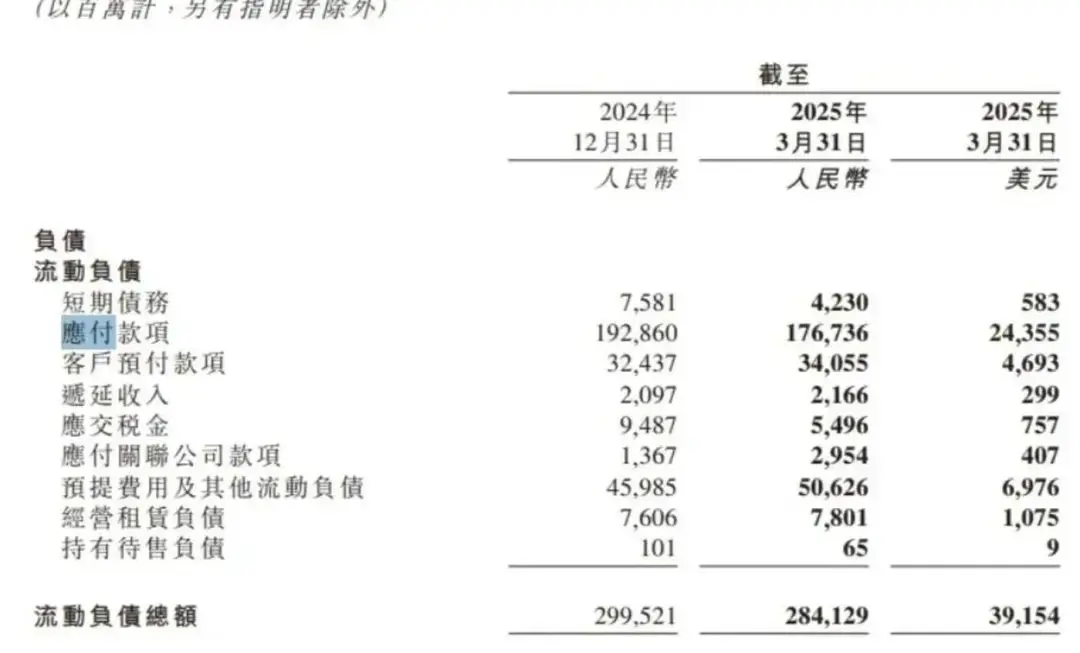

幾天前,美團核心本地商業CEO王莆中透露了自家外賣的利潤率:約4%。 這正好是美元穩定幣的“利潤率”。因為穩定幣的商業模式是把用戶購買穩定幣的錢購買國債,賺取利潤,而當下的美元國債利率大約是4%。 沃爾瑪2024財年的淨利率只有2.39%、京東2024年淨利率為3.6%、亞馬遜零售業務的利潤率大約為5%。 如果穩定幣真的能像外界暢想的那樣,成為他們生態內的主流支付方法,僅利息收入就可能每年上百億元——這不只是一種理財方法,更是一種可以成為支柱的收入來源。很多低利潤的生意,其商業模式都將發生永久改變。 整個產業的商業模式都圍繞這個數字展開,這個數字就是當下的美元國債利率。 穩定幣用戶購買穩定幣的費用,大多數被發行方用來購買這種無風險投資產品。假如能發行1億美元的穩定幣,那麼發行方每年就能賺取約400萬美元左右的營收。這就是Circle、Tether(泰達)這些穩定幣廠商的商業模式。 它只是一種利息,一家企業當然可以靠利息優化財務結構,怎麼能全靠銀行利息吃飯?並且它還具備波動性,一旦美聯儲大幅度降息,所有穩定幣廠商的淨利潤都會暴跌。這種生意完全沒有自己的利潤定價權,是純粹的週期性業務。 但另一方面,4%又足夠高,高到比很多企業的淨利潤還高。 美團核心本地商業板塊CEO王莆中在幾天前接受了過去一年美團外賣利潤率約4%。互聯網巨頭投入上千億的戰爭,打來打去,最後只能掙個美元利率。互聯網平臺的利潤率不都像拼多多一樣優秀,滴滴2024年的利潤率比美團的外賣業務更低,還不到1%。 傳統零售企業更是長期以低利潤著稱,沃爾瑪2024年淨利潤率只有2.3%,沃爾瑪的利潤總額只有150億美元左右,完全對不起它常年五百強第一的身份。 網絡零售商也沒好多少,京東2024年的淨利潤率只有3.6%。亞馬遜那邊,2024年全年淨利率低於10%——這還是高利潤雲服務撐起來之後的結果,按照外界預估,其零售業務只有5%左右。 製造業更不用說,大量頭部企業都處在虧損之中,別說4%,有些企業就連1%的利潤率都沒有。 4%的利息對蘋果可能只是錦上添花,但對這些企業來說,是足以支撐起主要利潤的核心業務。——金融作為主要利潤並非沒有先例,理想汽車2024年上半年賣車陷入經營虧損,16.92億元的淨利潤裡,有14.39億是投資理財收益。通用電氣巔峰時製造業利潤較低,但40%-50%的利潤來自金融業務。 可以說,利潤率越低的企業,越需要穩定幣這種金融手段優化商業模式。 當然,不是每個企業都有能力發行大量的穩定幣。穩定幣的作用是交易,它需要足夠的交易量來支撐——最適合的企業浮出水面:零售。他們擁有所有行業裡幾乎最大的交易額,發幣能力極強。同時,他們利潤率低,進入這個領域的收益會比高利潤企業更豐厚。 於是,零售企業成為進軍穩定幣領域最積極的一個群體。6月,媒體披露沃爾瑪和亞馬遜均計劃推出穩定幣。除了這兩家零售巨頭,OTA平臺Expedia也在摩拳擦掌。大洋彼岸,劉強東親自宣佈京東希望在全球所有主要的貨幣國家申請穩定幣牌照。 他們的終極目標是顯而易見的:發行大量穩定幣,並用於自家商品的交易。最好是所有生態內的交易,都用自家穩定幣來發行,就像理髮店都通過會員卡支付一樣。他們再把這些“預充值”費用存起來賺取利息。 以沃爾瑪為例,沃爾瑪去年收入高達6800億美元,除此之外沃爾瑪還有部分第三方電商業務,總GMV可能超過7000億美元。如果能發行GMV十分之一的穩定幣,其穩定幣市值就有可能超過Circle。如果能發行GMV相等的穩定幣,那沃爾瑪將成為穩定幣行業的巨無霸。 當然不能。畢竟錢是流動的,7000億的GMV不需要7000億的穩定幣。沃爾瑪們能發行的穩定幣數量,實際上是“市場上能沉澱多少未被消費的餘額”。 這個數字有一個參考:星巴克的未消費會員金額。星巴克2024年財報顯示,其賬上沉澱的儲值卡金額高達17億美元。要知道,星巴克的年度淨營收只有360億美元,沃爾瑪是其20倍左右。如果沃爾瑪能靠穩定幣達到星巴克預充值比例,即接近5%的收入都沉澱在會員卡預充值裡,其賬上將沉澱接近400億美元。 圖注:這17億美元,是會員充值,但還沒消費的錢。星巴克可以將其用來購買國債,賺取每年7千萬美元左右的利潤 此外,星巴克是一種高頻消費,而無論是沃爾瑪的超市購物,還是京東和亞馬遜的線上購物,其頻率要遠低於“喝杯咖啡”,購物頻率越低,資金流轉就越慢,卡上未消費的金額就會越多——就能發更多的幣。 零售業的單次消費金額也遠高於星巴克——美國人去趟超市動輒幾百美元,喝杯咖啡才5美元。消費金額高,意味著賬上需要的餘額冗餘也更大,零售商可以用“充1000送100”的方式來吸引消費者多充值——又能發更多的幣。 從天賦上看,沃爾瑪的沉澱資金能力是強於星巴克的。如果其穩定幣的支付比例能夠達到星巴克的會員卡支付比例,其發幣量很可能超過500億美元,每年的利息收入超過20億美元。對年利潤150億美元沃爾瑪來說,這絕對不是一筆小錢。 這還沒完,沃爾瑪、亞馬遜等零售商還要支付VISA、萬事達、美國運通等卡組織每年數十億美元的手續費。如果支付體系能大幅度被穩定幣替換,這又將省下來大幅度利潤。 此外,如果所有流動性都沉澱在自己的鏈上,這又能誕生出海量的金融理財服務。 ——更不切實際的暢想是,作為終端零售商,沃爾瑪、亞馬遜、京東們甚至可以將穩定幣用於支付上游貨款和員工獎金這部分的潛力可以直接參考企業的應付賬款。沃爾瑪的應付賬款常年在500億美元以上,京東最新財報裡的應付賬款高達1767.36億人民幣。如果這些賬款都通過穩定幣支付,上游廠商收到穩定幣,到穩定幣被贖回中間的時間差裡,發行方還能賺一段時間利息。 圖注:零售商作為產業鏈的最下游,沉澱著大量上游資金 只要以上暢想可以部分實現,對於這些收入極高,但利潤率極低的企業來說,來自穩定幣的收入甚至有可能比主業更高。消費企業的商業模式或許也會完全改變,他們完全可以像Costco一樣:賣東西不賺錢,就交個朋友,再通過穩定幣(會員卡)賺取利潤。 當然,在金融的世界裡,光掙得多沒有用,還得活到最後。 事實上,在穩定幣之前,想靠金融改善低利潤的企業一點不少。但最終大多數都失敗了。 比如製造業巨頭GE(通用電氣)。相比於製造業微薄的利潤,金融的錢顯得又多又好賺。這成為了GE“改善爛生意”的利器,其巔峰時超過一半的利潤都來自金融行業。 但危機也是顯而易見的。因為絕大多數企業做金融,資金來源其實只有一個:借。 比如GE就是歷史上最能發債的公司之一,到金融危機前,GE的商業票據規模已經超過了1000億美元。這些短期借款被GE再發出去,賺取一進一出的利息差——這也曾經是國內許多互聯網金融公司的商業模式。 今天的人們一眼就能發現其中的問題:這本質是“以貸養貸”或“拆東牆補西牆”。它不能承受任何波動,但整個鏈條只要有一點不確定因素,企業就可能還不上錢。結果的確如此,金融危機時,GE就直接崩盤,股價蒸發80%。 正是金融這種極高的風險,使得GE這套玩法幾乎銷聲匿跡。今天的度小滿等互聯網金融公司,也是更多起到平臺作用,資金來自銀行等合作方。而不是自己去借債賺取利息差,畢竟一個波動,整個鏈條就有可能斷掉。 相比傳統金融,穩定幣的融資模式堪比耍流氓:企業發債券需要支付高額利息,哪怕是銀行,也得給儲戶支付利息。但穩定幣發行方不必支付任何利息。甚至在提現的時候收取一定的手續費,比如穩定幣第一股Circle在去年10月上調了贖回手續費,最高可達0.1%。融資不支付利息就算了,還錢的時候竟然還能收一筆錢? 就算收費,穩定幣也不是誰都能贖回的。比如Tether(泰達)就規定,某些經過KYC認證的受信任實體才能直接鑄造或贖回USDT。簡而言之,只有大機構才能贖回穩定幣。更加霸道的是,泰達還保留了自己不給用戶贖回的權利,真正把“欠錢的是大爺”這句話落到了實處。 這極大地降低了穩定幣的贖回頻率,使得穩定幣廠商並不需要太多的準備金就足夠應付流動性需求。 又由於極低的融資成本,外加上監管的要求,穩定幣廠商不必像GE一樣尋找各種高回報但高風險的貸款,只需要購買無風險的理財產品——國債。眼下,四大美元穩定幣發行商一共已持有約1800億美元的美國國債。當然,穩定幣公司也可以投資其他產品,比如最大的穩定幣發行方Tether就持有了部分黃金和比特幣。 如果GE、雷曼兄弟、高盛有這樣的金融工具,那麼它在2008金融危機中就不會暴雷——國債是一種無風險投資,金融危機期間國債非但不降,反倒會上漲。即便用戶大規模贖回,把穩定幣一賣,也能順利還債。 事實上,銀行和保險公司之所以能賺錢,其核心就是擁有一個極低成本、也相對低風險的資金來源。 但在穩定幣的加持下,沃爾瑪、京東、亞馬遜這種擁有大量交易額的企業,很可能成為未來融資成本最低的玩家。他們不是保險公司,但他們可以像保險公司一樣享受負成本的槓桿。 當然,企業發幣穩定幣還處在探索之中。到底是會大規模發行,還是只作為跨境貿易等少數場景的補充,各家還沒有給答案。 即便大規模發行,它能否成為一種通用性強的貨幣?如果不能,其對消費者來說就是換了個皮的“預充值購物卡”。如果過去消費者不接受在沃爾瑪預存幾千美元,那麼有了幣以後,他們仍然未必能接受。 相關閱讀:《穩定幣破圈進行時:深度解析 12 國穩定幣監管政策競速》本頁面內容由第三方提供。除非另有說明,OKX 不是所引用文章的作者,也不對此類材料主張任何版權。該內容僅供參考,並不代表 OKX 觀點,不作為任何形式的認可,也不應被視為投資建議或購買或出售數字資產的招攬。在使用生成式人工智能提供摘要或其他信息的情況下,此類人工智能生成的內容可能不準確或不一致。請閱讀鏈接文章,瞭解更多詳情和信息。OKX 不對第三方網站上的內容負責。包含穩定幣、NFTs 等在內的數字資產涉及較高程度的風險,其價值可能會產生較大波動。請根據自身財務狀況,仔細考慮交易或持有數字資產是否適合您。