От иллюзии роста к реальности денежных потоков: когда выкуп становится коллективным нарративом альткоинов

Оригинал | Odaily Planet Daily (@OdailyChina).

Автор | Dingdong (@XiaMiPP).

19 июня генеральный директор и основатель Хумаюн Шейх объявил о запуске масштабной программы обратного выкупа: Fetch Foundation объединит несколько бирж и маркет-мейкеров для выкупа токенов FET на общую сумму 50 миллионов долларов. За этим стоит базовая поддержка, вызванная постоянным ростом спроса на прокси-платформу и приложения ASI-1. «В настоящее время полевые транзисторы недооценены рынком». — прямо сказал он.

Данная программа обратного выкупа является не единичным случаем, а тенденцией, которая становится все более очевидной в треке альткоинов за последние несколько месяцев. Средства текут в BTC, и ETH в последнее время вернул себе благосклонность китов и институционалов, но объем торгов на рынке альткоинов резко упал, настроения инвесторов ослабли, а стороны проекта, похоже, вступили в коллективный «трудный режим выживания»: в условиях сложного финансирования и сокращения оценок вопрос о том, как выжить и как рассказать историю, в которую можно поверить, стал общей темой перед каждым проектом.

Выкуп токенов становится обычным ответом для все большего числа проектов.

Логика обратного выкупа в рамках нарратива выживания

Если основной темой бычьего рынка является «история роста», то медвежьего рынка речь идет о «силе денежного потока». Обратный выкуп токенов является естественным продолжением этой логики: использовать собственные средства проекта для обратного выкупа токенов в обращении, с одной стороны, снизить давление рыночных продаж и стабилизировать цену валюты; С другой стороны, это еще и своего рода внешнее заявление: «Мы по-прежнему способны и уверены в себе». ”

В этом процессе обратный выкуп является не только рыночной операцией, но и механизмом «самосертификации» на финансовом уровне. Только когда у проекта достаточно дохода и резервов, он может решиться на вывод реальных денег, чтобы «рискнуть» на свое будущее. Для инвесторов такое поведение само по себе является подтверждением стоимости проекта.

Но из-за этого только небольшое количество проектов может быть действительно выкуплено. Большинство проектов могут только повесить «обратный выкуп» в предложениях по управлению или дорожных картах, и в конечном итоге не получают большего. Важно, как устроен механизм выкупа, сгорает ли он и заблокирован ли он, но суть всегда в том, есть ли у вас реальный, стабильный и устойчивый доход.

Программа обратного выкупа Fetch.ai связана с резким ростом использования ASI-1 и прокси-платформ. Стоимость платформы растет, но цена токена остается на прежнем уровне. Финансирования в размере 50 миллионов долларов из резервов Фонда может быть недостаточно, чтобы переписать ценовую кривую FET, но важно то, что если план будет реализован, он разрушит стереотип рынка об «отсутствии денежного потока» в проекте.

Кто выкупает обратно?

После 2024 года был запущен ряд устоявшихся проектов и даже реализованы программы обратного выкупа. Несмотря на то, что подходы к выкупу акций различаются, мотивация, лежащая в их основе, очень постоянна: использовать доверие с помощью денежного потока.

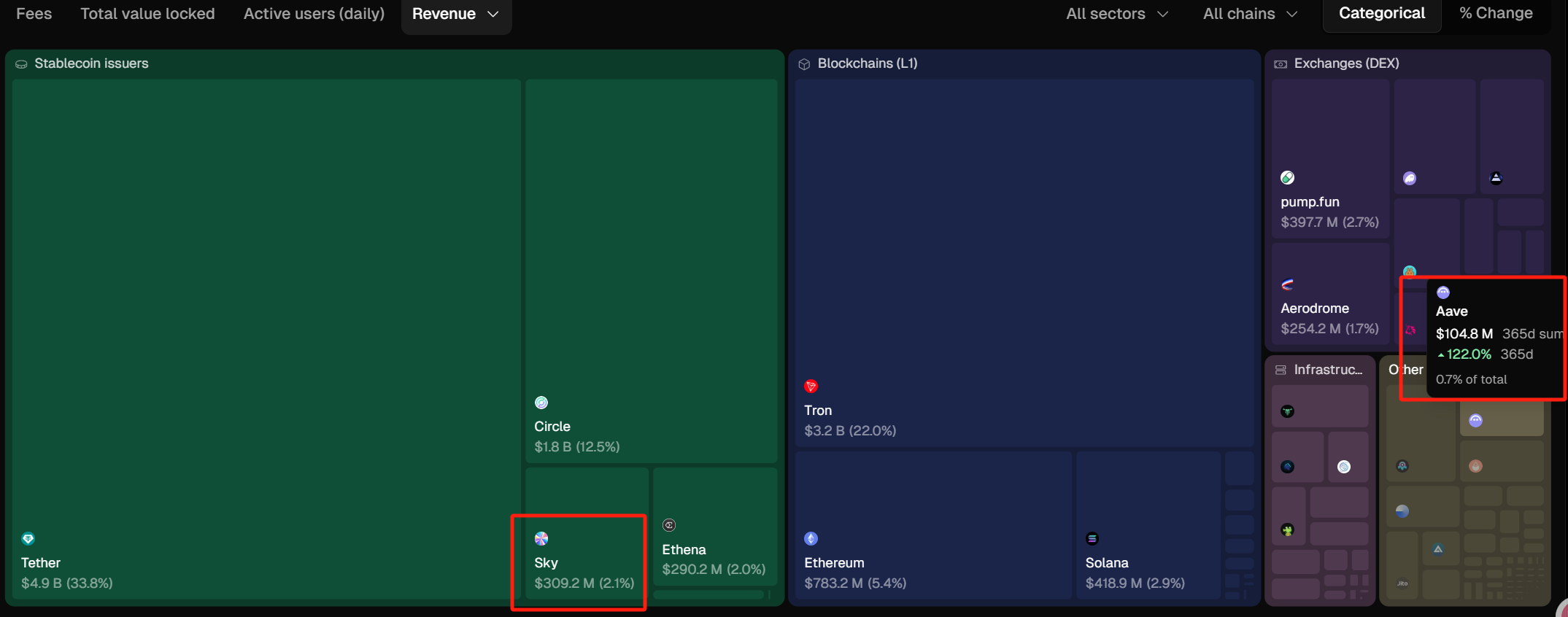

9 апреля 2025 года предложение об обратном выкупе Aave было поддержано 99,63%. Полный план предложения состоит в том, чтобы выкупать 1 миллион долларов в неделю в течение следующих шести месяцев, причем первый выкуп начнется 10 апреля. С момента запуска механизма выкупа комиссии протокола Aave DAO постоянно реализует еженедельную программу выкупа в размере 1 миллиона долларов. Последние данные показывают, что в рамках соглашения было потрачено в общей сложности 10 миллионов долларов на выкуп 50 000 AAVE со средней себестоимостью 199,74 доллара. При текущей рыночной цене в $264 эта часть резерва Казначейства принесла около $3 млн нереализованной прибыли. Это не только капитальная операция, но и отражение исполнения и состояния денежного потока структуры управления Aave DAO. (Дополнительное чтение: «Пересмотр экономической модели Aave: механизм Anti-GHO + выкуп токенов, помогающий AAVE взлететь на 20%»).

С другой стороны, 2 миллиона долларов США, которые Sky (ранее известная как MakerDAO) совместно создала Rune, перевели на адрес обратного выкупа, были использованы для обратного выкупа SKY. С 4 июня Rune использовала в общей сложности 2,33 миллиона долларов США для обратного выкупа 30,227 миллиона SKY, что составляет около 1,4% от ее оборотного предложения, при этом средняя цена выкупа составляет около 0,077 доллара США.

14 февраля Jupiter объявила, что 50% всех сборов по соглашению будут использованы для выкупа JUP с трехлетней блокировкой, при этом обратный выкуп официально начнется 17 февраля. На данный момент выкуп JUP составляет около $25 млн.

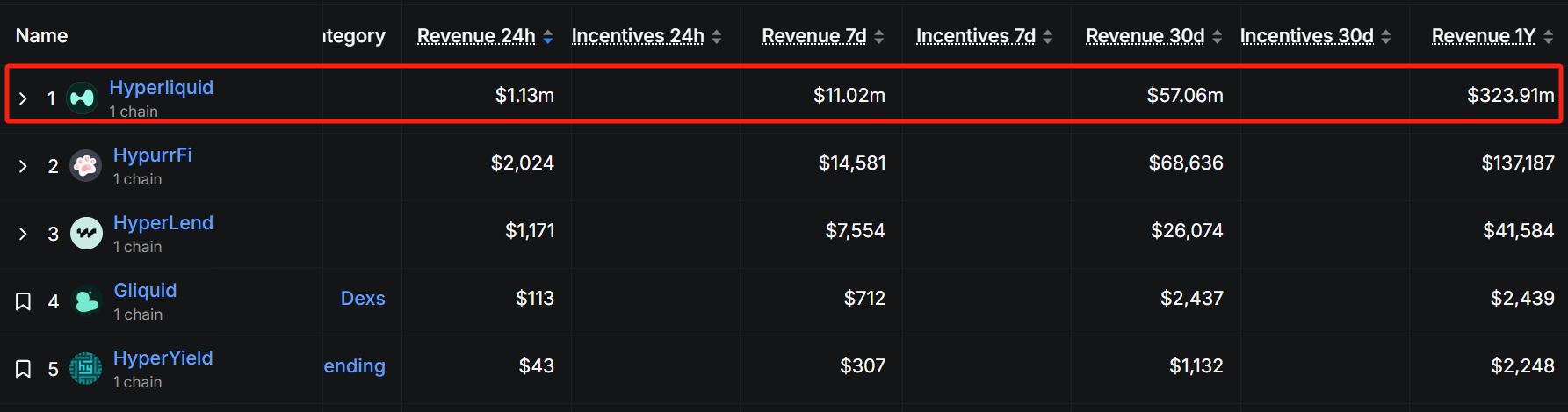

Hyperliquid инициирует обратный выкуп с 20 марта, используя 50%-100% выручки своей платформы для выкупа токенов HYPE, при этом большая часть выкупленных токенов сжигается для сокращения оборота. Согласно данным о выкупе, за последние 30 дней его сумма выкупа достигла около $55 млн, а среднесуточная сумма выкупа может достигать $1,83 млн, исходя из этих данных, квартальный выкуп может достигать $165 млн, а объем выкупа составляет около 4,46 млн согласно текущей цене HYPE в $37, что составляет около 1,3% от его оборотного предложения (333 млн).

Судя по данным TokenTerminal, годовая выручка Sky достигла около $310 млн, а в треке стейблкоинов годовая выручка уступает только Tether и Circle. Конечно, с точки зрения масштаба доходов, все еще существует непреодолимый разрыв между централизованными и децентрализованными стейблкоинами. Выручка Aave в прошлом году составила около $100 млн, заняв первое место в сегменте кредитования.

Судя по defillama.com данным, годовой доход Jupiter составляет около 30 миллионов долларов. Стоит отметить, что Hyperliquid, несмотря на то, что является новым проектом DeFi, за последний год уже получил доход в размере 320 миллионов долларов. Для получения дополнительной информации, пожалуйста, прочтите статью «С общим объемом торгов в 1,5 триллиона долларов, возглавляющим трон ончейн-контрактов, Hyperliquid (HYPE) — это следующий SOL?» 》

эпилог

Обратный выкуп токенов не является панацеей, но он является эффективной точкой входа в цикл дефицита доверия. Вместо того, чтобы продолжать полагаться на пустое «видение» и «дорожную карту» для «расширения возможностей», лучше вернуть внимание рынка с помощью прочной структуры доходов и четких финансовых действий.

Настоящая конкуренция заключается уже не в том, насколько велика история, которую вы рассказываете, а в том, сможете ли вы дожить до того дня, когда она будет реализована.