Від ілюзії зростання до реальності грошових потоків: коли зворотний викуп стає колективним наративом альткоїнів

Оригінал | Odaily Planet Daily (@OdailyChina).

Автор | Діндон (@XiaMiPP).

19 червня генеральний директор і засновник Хумаюн Шейх оголосив про запуск масштабної програми зворотного викупу: Fetch Foundation об'єднає кілька бірж і маркет-мейкерів, щоб домогтися загального викупу токенів FET на суму 50 мільйонів доларів. За цим стоїть базова підтримка, спричинена постійним зростанням попиту на проксі-платформу та додатки ASI-1. «FET наразі недооцінені ринком». — сказав він прямо.

Ця програма зворотного викупу – не поодинокий випадок, а тенденція, яка за останні кілька місяців стає все більш очевидною на треку альткоїнів. Кошти надходять у BTC, і ETH останнім часом повернув собі прихильність китів та установ, але обсяг торгів на ринку альткоїнів різко впав, настрої інвесторів ослабли, а сторони проєкту, схоже, увійшли в колективний «режим важкого виживання»: у контексті складного фінансування та зниження оцінок, як вижити та як розповісти історію, в яку можна повірити, стали загальною темою перед кожним проєктом.

Викуп токенів стає звичайною відповіддю для все більшої кількості проєктів.

Логіка викупу в рамках наративу про виживання

Якщо основна тема бичачого ринку – це «історія зростання», то ведмежий ринок – це «сила грошового потоку». Викуп токенів є природним продовженням цієї логіки: використовуйте власні кошти проєкту для викупу токенів в обігу, з одного боку, знижуючи тиск на продажі на ринку та стабілізуючи ціну валюти; З іншого боку, це ще й своєрідна зовнішня декларація: «Ми все ще здатні і впевнені». ”

У цьому процесі зворотний викуп є не тільки ринковою операцією, а й механізмом «самосертифікації» на фінансовому рівні. Тільки коли проект має достатній дохід і резерви, він може наважитися взяти реальні гроші, щоб «поставити на карту» своє майбутнє. Для інвесторів така поведінка сама по собі є схваленням цінності проекту.

Але через це лише невелика кількість проектів дійсно може продовжувати викуповуватися. Більшість проєктів можуть лише висіти на «зворотному викупі» в пропозиціях щодо управління або дорожніх картах, і в кінцевому підсумку не отримують більше. Важливо, як влаштований механізм зворотного викупу, чи не спалений він і чи заблокований, але суть завжди полягає в тому, чи є у вас реальний, стабільний і стабільний дохід.

Програма зворотного викупу Fetch.ai пов'язана зі сплеском використання її платформ ASI-1 і проксі-платформ. Вартість платформи зростає, але ціна токена стагнує. Фінансування в розмірі 50 мільйонів доларів з резервів Фонду може виявитися недостатнім для переписування кривої цін FET, але, що важливо, якщо план закріпиться, він зруйнує стереотип ринку про «відсутність грошового потоку» проекту.

Хто викуповує?

Після 2024 року було запущено низку усталених проєктів і навіть реалізовано програми зворотного викупу. Незважаючи на те, що підходи до зворотного викупу різні, мотивація, що стоїть за ними, дуже постійна: використовувати впевненість за рахунок грошових потоків.

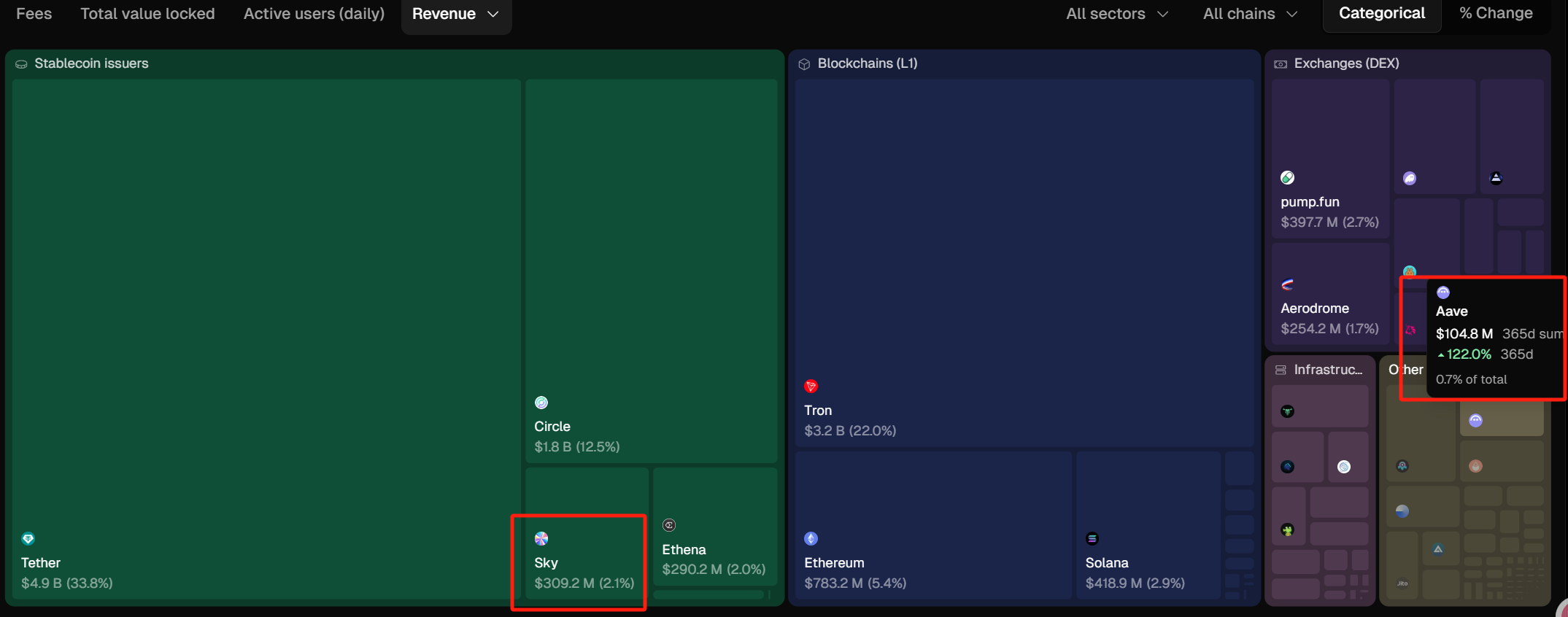

9 квітня 2025 року пропозиція зворотного викупу Aave була прийнята з підтримкою 99,63%. Повний план пропозиції полягає в тому, щоб викуповувати 1 мільйон доларів на тиждень протягом наступних шести місяців, причому перший зворотний викуп почнеться 10 квітня. З моменту запуску механізму зворотного викупу комісії протоколу Aave DAO постійно виконує щотижневу програму зворотного викупу на суму 1 мільйон доларів США. Останні дані показують, що угода витратила сукупно 10 мільйонів доларів на викуп 50 000 AAVE із середньою собівартістю 199,74 долара. При поточній ринковій ціні в 264 долари ця частина резерву казначейства принесла приблизно 3 мільйони доларів нереалізованого прибутку. Це не лише капітальна операція, але й відображення ефективності та стану грошових потоків у структурі управління Aave DAO. (Додаткова література: "Капітальний ремонт економічної моделі Aave: механізм проти GHO + зворотний викуп токенів, що допомагає AAVE злетіти на 20%").

З іншого боку, 2 мільйони USDS, які Sky (раніше відома як MakerDAO) у співавторстві з Rune перевела на адресу викупу, були використані для викупу SKY. З 4 червня Rune використала загалом 2,33 мільйона USDS для викупу 30,227 мільйона SKY, що становить близько 1,4% від її циркулюючої пропозиції, із середньою ціною викупу близько $0,077.

14 лютого Jupiter оголосив, що 50% усіх комісій за угоду буде використано для викупу JUP з трирічним блокуванням, а зворотний викуп офіційно розпочнеться 17 лютого. На даний момент викуп JUP становить близько $25 млн.

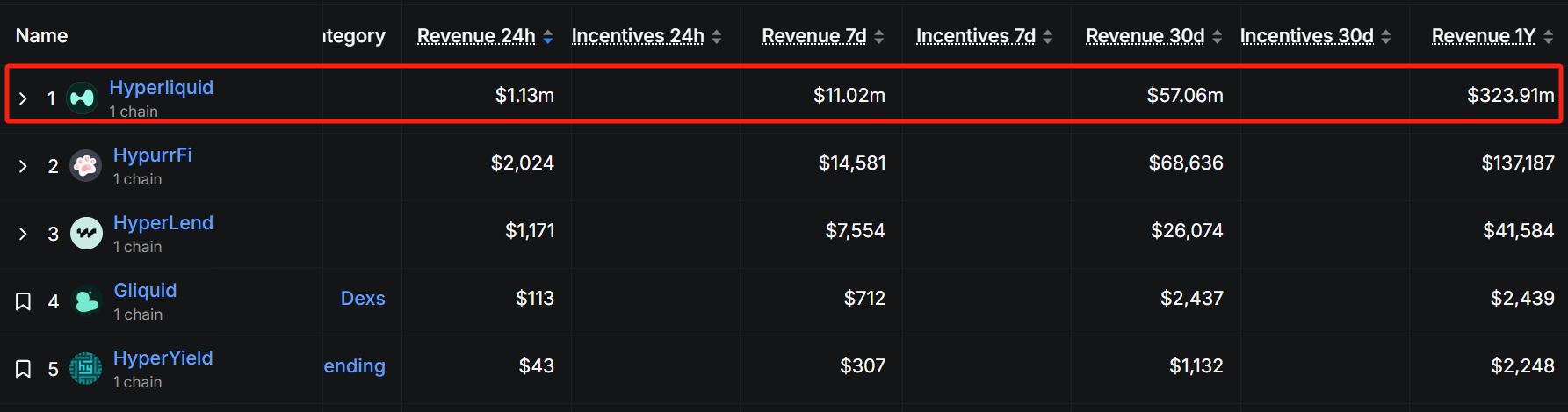

Hyperliquid ініціює зворотний викуп з 20 березня, використовуючи 50%-100% доходу своєї платформи для викупу токенів HYPE, причому більшість викуплених токенів спалюється для зменшення обігу. Згідно з даними зворотного викупу, за останні 30 днів сума його викупу досягла близько $55 млн, а середньодобова сума викупу може досягати $1,83 млн, виходячи з цих даних, квартальний викуп може досягати $165 млн, а обсяг викупу становить близько 4,46 млн згідно з поточною ціною HYPE у $37, що становить близько 1,3% від його циркулюючої пропозиції (333 млн).

Судячи з даних TokenTerminal, річний дохід Sky досяг близько $310 млн, а в треку стейблкоїнів річний дохід лише нижчий, ніж у Tether і Circle. Звичайно, з точки зору масштабів доходів, все ще існує нездоланний розрив між централізованими та децентралізованими стейблкоїнами. Дохід Aave за минулий рік склав близько 100 мільйонів доларів, посівши перше місце в рейтингу кредитування.

Судячи з defillama.com даних, річний дохід Юпітера становить близько 30 мільйонів доларів. Варто зазначити, що Hyperliquid, незважаючи на те, що є проєктом DeFi, що розвивається, вже отримав 320 мільйонів доларів доходу за останній рік. Для отримання додаткової інформації, будь ласка, прочитайте "Із загальним обсягом торгів у 1,5 трильйона доларів, що очолює трон ончейн-контрактів, Hyperliquid (HYPE) стане наступним SOL?" 》

Епілогом

Зворотний викуп токенів не є панацеєю, але він є ефективною точкою входу в циклі обмеженої впевненості. Замість того, щоб продовжувати покладатися на порожнє «бачення» та «дорожню карту» для «розширення можливостей», краще повернути увагу ринку за допомогою надійної структури доходів та чітких фінансових дій.

Справжня конкуренція полягає вже не в тому, наскільки велику історію ви розповідаєте, а в тому, чи зможете ви дожити до того дня, коли вона буде реалізована.