Dari Ilusi Pertumbuhan ke Realitas Arus Kas: Ketika Pembelian Kembali Menjadi Narasi Kolektif Altcoin

Asli | Odaily Planet Daily (@OdailyChina).

Penulis | Dingdong (@XiaMiPP).

Pada 19 Juni, CEO dan pendiri Humayun Sheikh mengumumkan peluncuran program pembelian kembali besar-besaran: Fetch Foundation akan menyatukan beberapa bursa dan pembuat pasar untuk mendorong total pembelian kembali token FET senilai $50 juta. Di balik ini adalah dukungan mendasar yang dibawa oleh pertumbuhan permintaan yang berkelanjutan untuk platform proxy dan aplikasi ASI-1. "FET saat ini diremehkan oleh pasar." Dia berkata terus terang.

Program buyback ini bukanlah kasus yang terisolasi, tetapi tren yang semakin terlihat di trek altcoin selama beberapa bulan terakhir. Dana mengalir ke BTC, dan ETH baru-baru ini mendapatkan kembali dukungan dari paus dan institusi, tetapi volume perdagangan pasar altcoin telah anjlok, sentimen investor telah melemah, dan pihak-pihak proyek tampaknya telah memasuki "mode sulit bertahan hidup" kolektif: dalam konteks pembiayaan yang sulit dan penilaian yang menyusut, bagaimana bertahan hidup dan bagaimana menceritakan kisah yang dapat diyakini telah menjadi topik umum di depan setiap proyek.

Pembelian kembali token menjadi jawaban umum untuk semakin banyak proyek.

Logika pembelian kembali di bawah narasi bertahan hidup

Jika tema utama pasar bullish adalah "kisah pertumbuhan", maka pasar beruang adalah tentang "kekuatan arus kas". Pembelian kembali token adalah perpanjangan alami dari logika ini: gunakan dana proyek sendiri untuk membeli kembali token yang beredar, di satu sisi, mengurangi tekanan jual pasar dan menstabilkan harga mata uang; Di sisi lain, itu juga semacam pernyataan eksternal, "Kami masih mampu dan percaya diri." ”

Dalam proses ini, pembelian kembali bukan hanya operasi pasar, tetapi juga mekanisme "sertifikasi diri" di tingkat keuangan. Hanya ketika sebuah proyek memiliki pendapatan dan cadangan yang cukup, ia dapat berani mengeluarkan uang sungguhan untuk "bertaruh" pada masa depannya. Bagi investor, perilaku ini sendiri merupakan dukungan terhadap nilai proyek.

Namun karena itu, hanya sejumlah kecil proyek yang benar-benar dapat terus dibeli kembali. Sebagian besar proyek hanya dapat menggantung "pembelian kembali" dalam proposal tata kelola atau peta jalan, dan berakhir dengan tidak lebih. Bagaimana mekanisme pembelian kembali dirancang, apakah dibakar, dan apakah itu terkunci itu penting, tetapi intinya selalu apakah Anda memiliki pendapatan yang nyata, stabil, dan berkelanjutan.

Program pembelian kembali Fetch.ai berasal dari lonjakan penggunaan platform ASI-1 dan proxy-nya. Nilai platform meningkat, tetapi harga token stagnan. Pendanaan $50 juta dari cadangan Yayasan mungkin tidak cukup untuk menulis ulang kurva harga FET, tetapi yang penting, jika rencana itu berlaku, itu akan menghancurkan stereotip pasar tentang "kurangnya arus kas" proyek.

Siapa yang membeli kembali?

Setelah tahun 2024, sejumlah proyek mapan telah diluncurkan bahkan telah menerapkan program buyback. Meskipun pendekatan untuk pembelian kembali bervariasi, motivasi di baliknya sangat konsisten: untuk meningkatkan kepercayaan dengan arus kas.

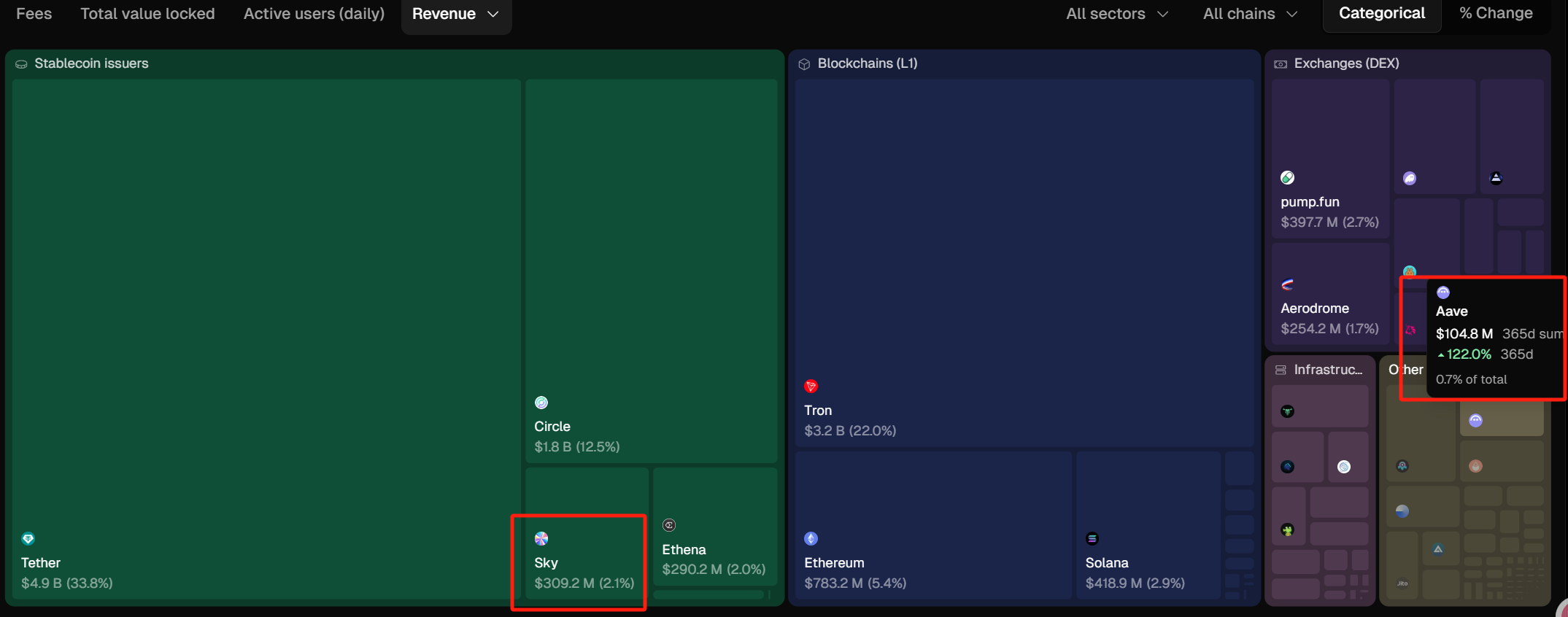

Pada 9 April 2025, proposal pembelian kembali Aave disahkan dengan dukungan 99,63%. Rencana penuh untuk proposal tersebut adalah untuk membeli kembali $ 1 juta per minggu selama enam bulan ke depan, dengan pembelian kembali pertama dimulai pada 10 April. Sejak peluncuran mekanisme pembelian kembali biaya protokol, Aave DAO terus menjalankan program pembelian kembali mingguan sebesar $1 juta. Data terbaru menunjukkan bahwa perjanjian tersebut telah menghabiskan kumulatif $10 juta untuk membeli kembali 50.000 AAVE, dengan harga pokok rata-rata $199,74. Pada harga pasar saat ini sebesar $264, bagian dari cadangan Treasury ini telah menghasilkan sekitar $3 juta dalam keuntungan yang belum direalisasikan. Ini bukan hanya operasi modal, tetapi juga cerminan dari eksekusi dan kesehatan arus kas dari struktur tata kelola Aave DAO. (Bacaan tambahan: "Perombakan Model Ekonomi Aave: Mekanisme Anti-GHO + Pembelian Kembali Token, Membantu AAVE Melonjak 20%").

Di sisi lain, 2 juta USDS yang telah ditransfer oleh Sky (sebelumnya dikenal sebagai MakerDAO) Rune ke alamat pembelian kembali telah digunakan untuk membeli kembali SKY. Sejak 4 Juni, Rune telah menggunakan total 2,33 juta USDS untuk membeli kembali 30,227 juta SKY, terhitung sekitar 1,4% dari pasokan yang beredar, dengan harga pembelian kembali rata-rata sekitar $0,077.

Pada 14 Februari, Jupiter mengumumkan bahwa 50% dari semua biaya perjanjian akan digunakan untuk membeli kembali JUP dengan penguncian tiga tahun, dengan pembelian kembali secara resmi dimulai pada 17 Februari. Sampai sekarang, pembelian kembali JUP bernilai sekitar $25 juta.

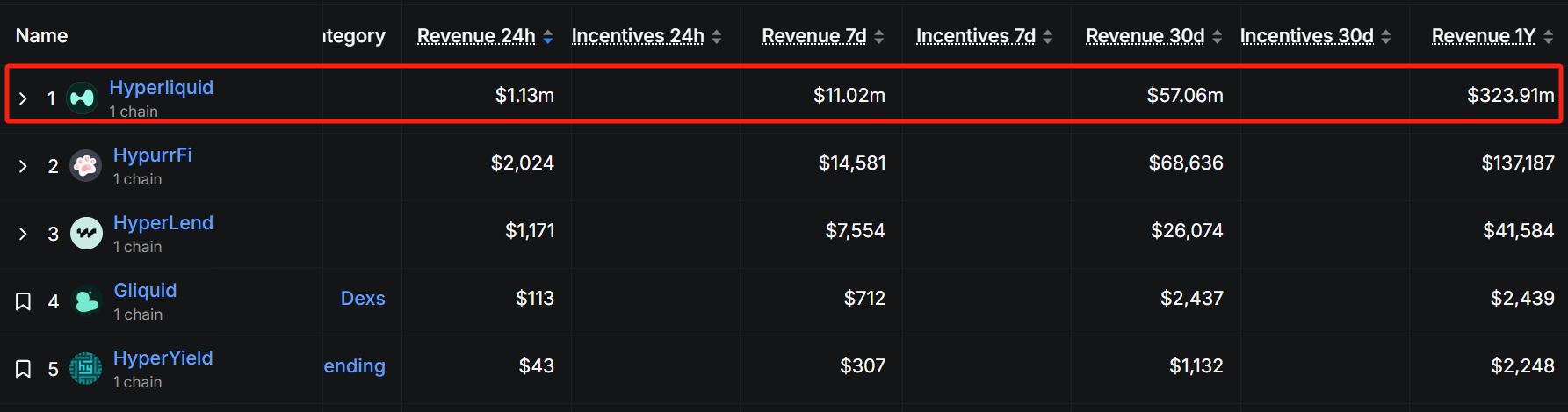

Hyperliquid telah memulai pembelian kembali sejak 20 Maret, menggunakan 50%-100% dari pendapatan platformnya untuk membeli kembali token HYPE, dengan sebagian besar token yang dibeli kembali dibakar untuk mengurangi sirkulasi. Menurut data pembelian kembali, dalam 30 hari terakhir, jumlah pembelian kembali mencapai sekitar $55 juta, dan jumlah pembelian kembali harian rata-rata dapat mencapai $1,83 juta, berdasarkan data ini, pembelian kembali triwulanan dapat mencapai $165 juta, dan volume pembelian kembali sekitar 4,46 juta menurut harga HYPE saat ini di $37, terhitung sekitar 1,3% dari pasokan yang beredar (333 juta).

Dilihat dari data TokenTerminal, pendapatan tahunan Sky telah mencapai sekitar $310 juta, dan di jalur stablecoin, pendapatan tahunan hanya lebih rendah dari Tether dan Circle. Tentu saja, dalam hal skala pendapatan, masih ada kesenjangan yang tidak dapat dijembatani antara stablecoin terpusat dan terdesentralisasi. Pendapatan Aave dalam setahun terakhir adalah sekitar $100 juta, menempati peringkat pertama di jalur pinjaman.

Dilihat dari data defillama.com, pendapatan tahunan Jupiter adalah sekitar $30 juta. Perlu dicatat bahwa Hyperliquid, meskipun merupakan proyek DeFi yang sedang berkembang, telah menghasilkan pendapatan $320 juta selama setahun terakhir. Untuk informasi lebih lanjut, silakan baca "Dengan total volume perdagangan $1,5 triliun menduduki puncak takhta kontrak on-chain, Hyperliquid (HYPE) adalah SOL berikutnya?" 》

Epilog

Pembelian kembali token bukanlah obat mujarab, tetapi merupakan titik masuk naratif yang efektif dalam siklus kepercayaan yang langka. Daripada terus mengandalkan "visi" dan "peta jalan" kosong untuk "memberdayakan", lebih baik mendapatkan kembali perhatian pasar dengan struktur pendapatan yang solid dan tindakan keuangan yang jelas.

Persaingan sebenarnya bukan lagi seberapa besar cerita yang Anda ceritakan, tetapi apakah Anda dapat hidup untuk menceritakan hari itu direalisasikan.