Galaxy Digital Research Report: Stablecoins, DeFi und Kreditschöpfung

Von William Nuelle

Compiler: Deep Tide TechFlow

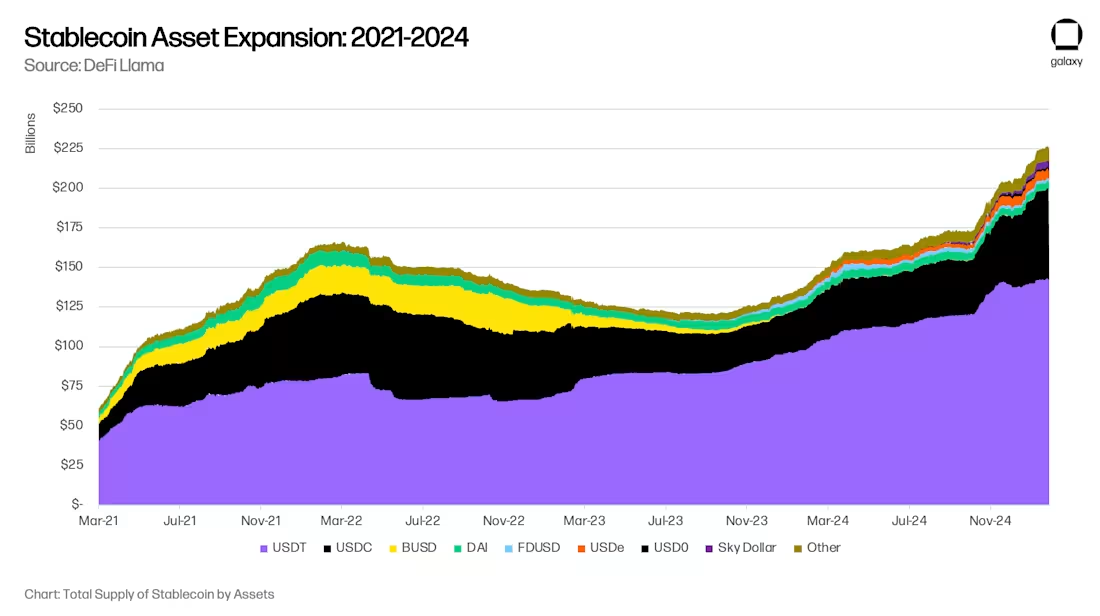

Nach 18 Monaten starker Rückgänge bei den globalen Stablecoin-Vermögenswerten beschleunigt sich die Akzeptanz von Stablecoins wieder. Galaxy Ventures ist der Ansicht, dass es drei langfristige Haupttreiber für die Wiederbelebung von Stablecoins gibt: (i) die Einführung von Stablecoins als Sparvehikel; ii) die Einführung von Stablecoins als Zahlungsinstrumente; und (iii) DeFi als Quelle für überdurchschnittliche Renditen, die den digitalen Dollar absorbieren. Infolgedessen befindet sich das Angebot an Stablecoins derzeit in einer Phase des schnellen Wachstums und erreicht bis Ende 2025 300 Milliarden US-Dollar und schließlich 1 Billion US-Dollar bis 2030.

Das Wachstum des verwalteten Vermögens von Stablecoins auf 1 Billion US-Dollar wird den Finanzmärkten neue Möglichkeiten und Veränderungen mit sich bringen. Derzeit werden einige Verschiebungen prognostiziert, wie z. B. die bevorstehende Verlagerung von Bankeinlagen in den Schwellenländern in die Industrieländer und die Verlagerung von Regionalbanken zu den bedeutenden Banken des globalen Systems (GSIB). Es gibt jedoch einige Änderungen, die wir zum jetzigen Zeitpunkt noch nicht absehen können. Stablecoins und DeFi sind grundlegende, keine marginalen Innovationen, und sie könnten Kreditvermittler in Zukunft auf völlig neue Weise grundlegend verändern.

Drei Haupttrends, die die Akzeptanz vorantreiben: Sparen, Zahlungen und DeFi-Renditen

Drei nebeneinander liegende Trends treiben die Einführung von Stablecoins voran: Sie als Sparinstrument zu nutzen, sie als Zahlungsinstrument zu verwenden und sie als Quelle für überdurchschnittliche Renditen zu nutzen.

Trend 1: Stablecoins als Sparinstrument

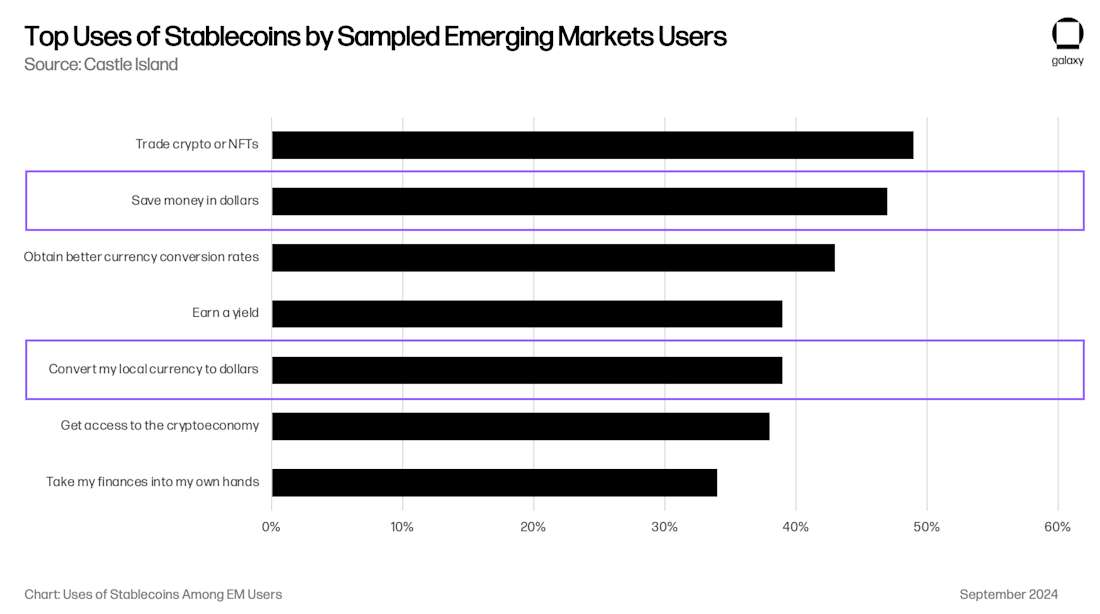

Stablecoins werden zunehmend als Sparinstrument eingesetzt, insbesondere in Schwellenländern (EMs). In Volkswirtschaften wie Argentinien, der Türkei und Nigeria sind ihre Währungen strukturell schwach, wobei Inflationsdruck und Währungsabwertung zu einer organischen Nachfrage nach dem US-Dollar führen. Wie der Internationale Währungsfonds (IWF) feststellte, hatte der US-Dollar in der Vergangenheit nur begrenzten Zugang zu vielen Schwellenländern und ist zu einer Quelle finanzieller Belastungen geworden. Die argentinischen Kapitalverkehrskontrollen (Cepo Cambiario) haben den Umlauf von US-Dollars weiter eingeschränkt.

Stablecoins umgehen diese Beschränkungen und ermöglichen es Privatpersonen und Unternehmen, einfach und direkt über das Internet auf Dollar-gestützte Liquidität zuzugreifen. Umfragen zu Verbraucherpräferenzen zeigen, dass der Zugang zum US-Dollar einer der Hauptgründe für Nutzer in Schwellenländern ist, Kryptowährungen zu verwenden. Eine von Castle Island Ventures durchgeführte Studie zeigte, dass zwei der fünf wichtigsten Anwendungsfälle das "Sparen in USD" und das "Umtauschen meiner lokalen Währung in USD" waren, wobei 47 % bzw. 39 % der Nutzer dies als Grund für die Verwendung von Stablecoins nannten.

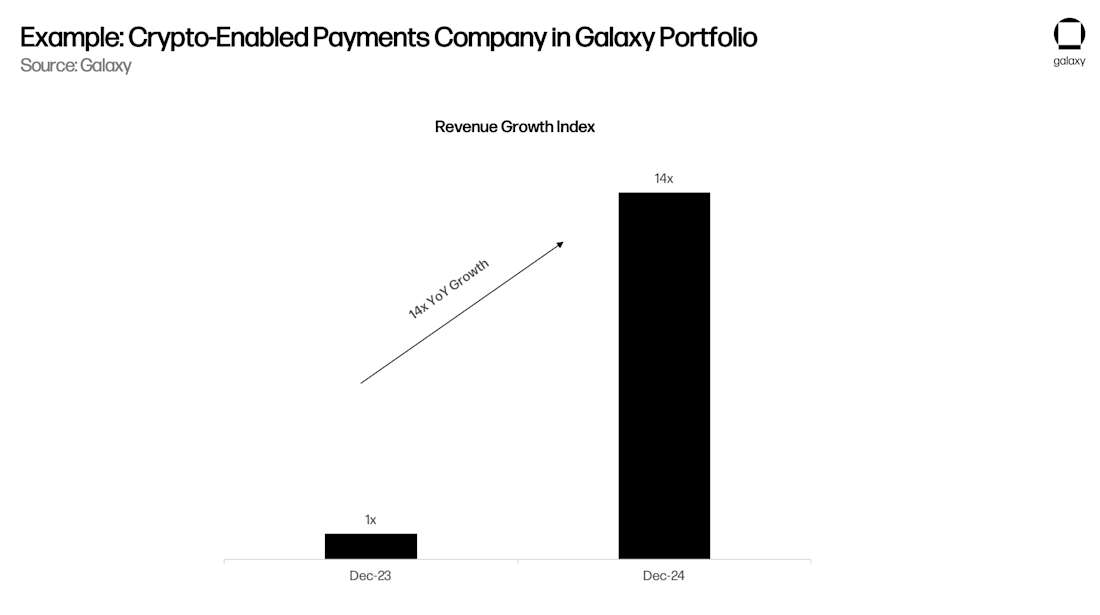

Es ist zwar schwierig, die Höhe der Stablecoin-basierten Ersparnisse in den Schwellenländern zu verstehen, aber wir wissen, dass der Trend in rasantem Tempo zunimmt. Stablecoin-basierte Kartenunternehmen wie Rain (Portfoliounternehmen), Reap, RedotPay (Portfoliounternehmen), GnosisPay und Exa sind alle auf diesen Trend aufgesprungen und ermöglichen es den Verbrauchern, ihre Ersparnisse über die Visa- und Mastercard-Netzwerke bei lokalen Händlern auszugeben.

Speziell für den argentinischen Markt sagte die Fintech-/Krypto-App Lemoncash in ihrem Crypto Report 2024, dass ihre "Einlagen" in Höhe von 125 Millionen US-Dollar 30 % des zentralisierten argentinischen Krypto-App-Marktanteils ausmachten, was nur von Binance mit 34 % übertroffen und Belo, Bitso und Prex geschlagen wurde. Diese Zahl bedeutet, dass die argentinische Krypto-App über ein verwaltetes Vermögen (AUM) von 417 Millionen US-Dollar verfügt, aber das wahre argentinische Stablecoin-Vermögen wahrscheinlich mindestens das 2-3-fache des Stablecoin-Guthabens in Non-Custodial Wallets wie MetaMask und Phantom betragen wird. Diese Beträge mögen zwar gering erscheinen, aber 416 Millionen US-Dollar entsprechen 1,1 % der argentinischen Geldmenge M1, 1 Milliarde US-Dollar sind 2,6 %, Tendenz steigend. Dann bedenken Sie, dass Argentinien nur eine der aufstrebenden Volkswirtschaften ist, auf die dieses globale Phänomen zutrifft. Die Verbrauchernachfrage nach Stablecoins in den Schwellenländern dürfte sich horizontal auf die Märkte verteilen.

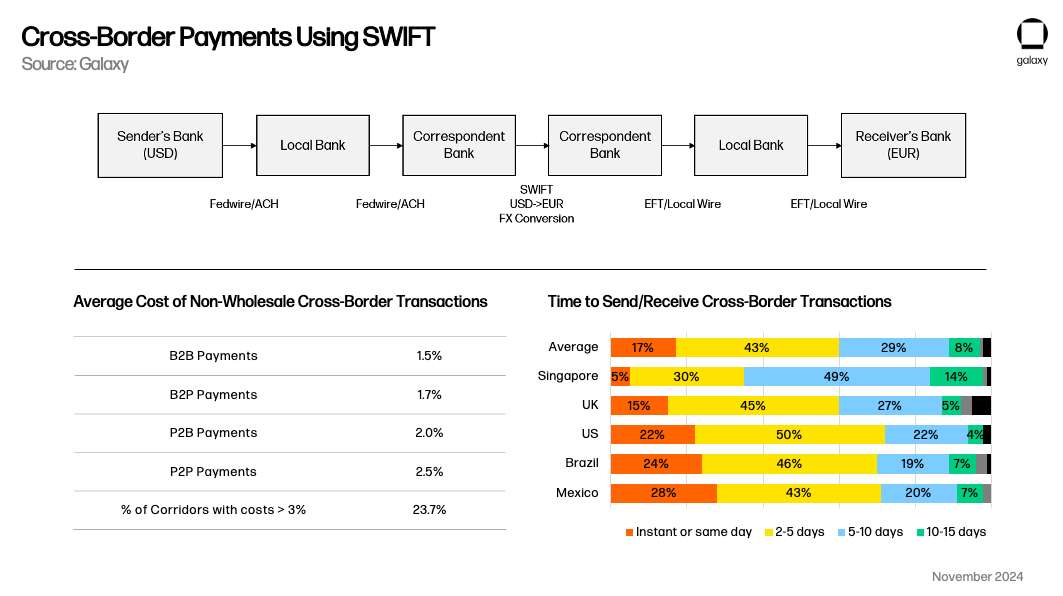

Trend 2: Stablecoins als Zahlungsinstrument

Stablecoins haben sich auch als praktikable alternative Zahlungsmethode herausgestellt, insbesondere im Wettbewerb mit SWIFT für grenzüberschreitende Anwendungsfälle. Inländische Zahlungssysteme arbeiten in der Regel in Echtzeit im Inland, aber Stablecoins haben ein klares Wertversprechen im Vergleich zu herkömmlichen grenzüberschreitenden Transaktionen, die mehr als 1 Werktag dauern. Wie Simon Taylor in seinem Artikel betont, könnten Stablecoins im Laufe der Zeit eher wie eine Meta-Plattform funktionieren, die Zahlungssysteme verbindet.

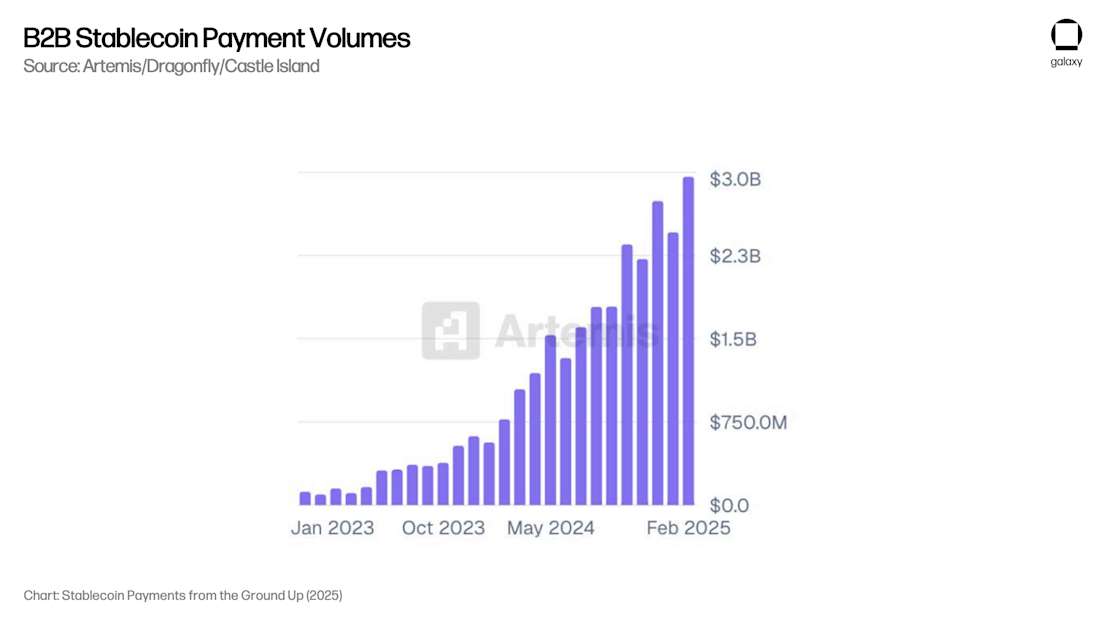

Artemis veröffentlichte einen Bericht, der zeigt, dass B2B-Zahlungs-Anwendungsfälle bei den 31 befragten Unternehmen 3 Milliarden US-Dollar an monatlichen Zahlungen (36 Milliarden US-Dollar auf Jahresbasis) beisteuerten. Durch die Kommunikation mit Depotbanken, die die meisten dieser Zahlungsprozesse abwickeln, geht Galaxy davon aus, dass diese Zahl über alle Nicht-Krypto-Marktteilnehmer hinweg annualisiert mehr als 100 Milliarden US-Dollar beträgt.

Entscheidend ist, dass der Bericht von Artemis ergab, dass die B2B-Zahlungen zwischen Februar 2024 und Februar 2025 im Vergleich zum Vorjahr um das 4-fache gestiegen sind, was das Skalenwachstum zeigt, das für ein nachhaltiges AUM erforderlich ist. Es gibt derzeit keine Forschung über die Umlaufgeschwindigkeit des Geldes in Stablecoins, so dass wir die Gesamtausschüttungen nicht mit den AUM-Daten korrelieren können, aber die Wachstumsrate der Auszahlungen deutet darauf hin, dass auch das verwaltete Vermögen aufgrund dieses Trends entsprechend wächst.

Trend 3: DeFi wird zu einer Quelle für überdurchschnittliche Renditen

Schließlich hat DeFi in den letzten fünf Jahren größtenteils Renditen erzielt, die strukturell höher sind als die auf Dollar lautenden Marktrenditen, so dass Verbraucher mit guten technischen Fähigkeiten bei sehr geringem Risiko Renditen von 5 % bis 10 % erzielen können. Dies hat die Popularität von Stablecoins vorangetrieben und wird dies auch weiterhin tun.

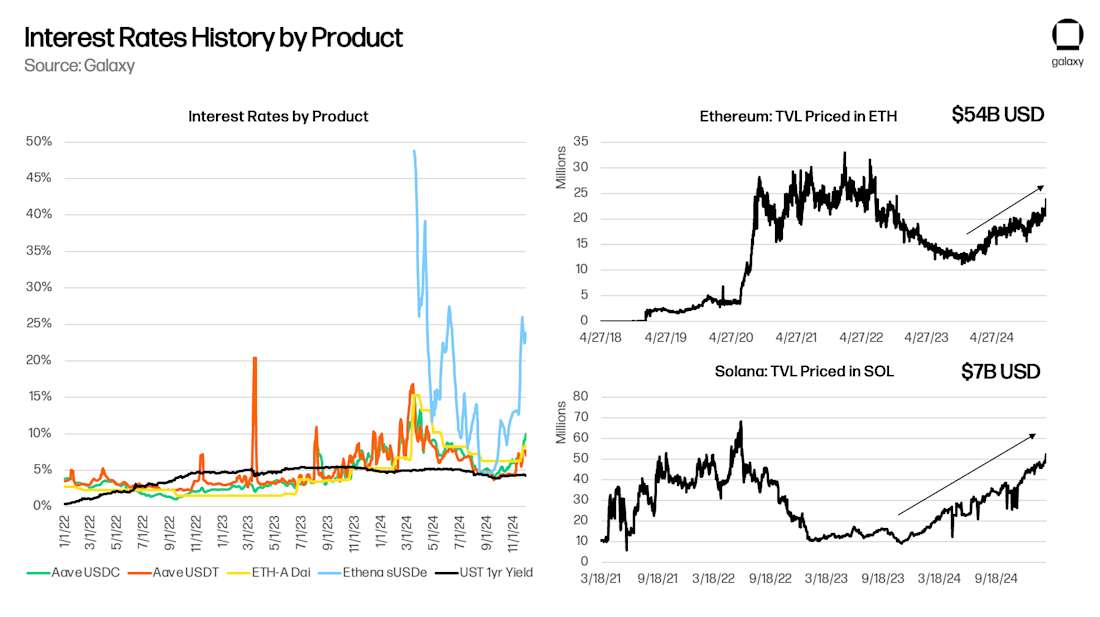

DeFi ist ein eigenständiges Kapitalökosystem, und eines seiner Unterscheidungsmerkmale ist, dass die zugrunde liegenden "risikofreien" Zinssätze wie Aave und Maker die breiteren Krypto-Kapitalmärkte widerspiegeln. In meinem Papier "Risk-Free Rates for DeFi" aus dem Jahr 2021 habe ich darauf hingewiesen, dass Aave (Deep Tide Note: ein dezentrales Open-Source-Kreditprotokoll, das es Nutzern ermöglicht, Krypto-Assets einzuzahlen, um Zinsen zu verdienen oder Vermögenswerte zu leihen), Compound (Deep Tide Note: eines der DeFi-Kreditprotokolle, ein Mechanismus, der Algorithmen zur automatischen Anpassung der Zinssätze verwendet) und Maker (Deep Tide Note: Eines der frühesten DeFi-Projekte, das Kernprodukt ist der DAI-Stablecoin, eine Art Währung, die 1 zum US-Dollar hält :1 Anchored Decentralized Stablecoin) reagiert auf den zugrunde liegenden Handel und andere Leverage-Anforderungen. Wenn sich neue Geschäfte oder Möglichkeiten ergeben – wie z. B. Yield Farming auf Yearn oder Compound im Jahr 2020, der Handel mit Basiswerten im Jahr 2021 oder Ethena im Jahr 2024 – steigen die zugrunde liegenden Renditen von DeFi, da die Verbraucher besicherte Kredite nachfragen, um neue Projekte und Anwendungen zu konfigurieren. Solange die Blockchain weiterhin neue Ideen hervorbringt, sollte die Basisrendite von DeFi die Rendite von US-Staatsanleihen deutlich übertreffen (insbesondere mit der Einführung von tokenisierten Geldmarktfonds, die Renditen auf der Basisschicht bieten).

Da die "Muttersprache" von DeFi Stablecoins und nicht der US-Dollar sind, wird jedes "Arbitrage"-Verhalten, das versucht, kostengünstiges USD-Kapital bereitzustellen, um die Bedürfnisse dieses speziellen Mikromarktes zu erfüllen, dazu führen, dass das Angebot an Stablecoins erweitert wird. Um den Spread zwischen Aave- und US-Staatsanleihen zu verringern, müssen Stablecoins in den DeFi-Bereich expandieren. Erwartungsgemäß steigt der Total Value Locked (TVL) in Zeiten positiver Spreads zwischen Aave und Treasuries und sinkt (positiv) in Zeiten negativer Spreads:

Probleme mit Bankeinlagen

Galaxy ist der Ansicht, dass die langfristige Einführung von Stablecoins zum Sparen, Bezahlen und Erwirtschaften ein Megatrend ist. Die Einführung von Stablecoins hat das Potenzial, traditionelle Banken zu verdrängen, indem sie den Verbrauchern den direkten Zugang zu auf Dollar lautenden Sparkonten und grenzüberschreitenden Zahlungen ermöglicht, ohne auf die Bankeninfrastruktur angewiesen zu sein, wodurch die Einlagenbasis reduziert wird, die traditionelle Banken zur Stimulierung der Kreditschöpfung und zur Generierung von Nettozinsmargen verwenden.

Ersatz von Bankeinlagen

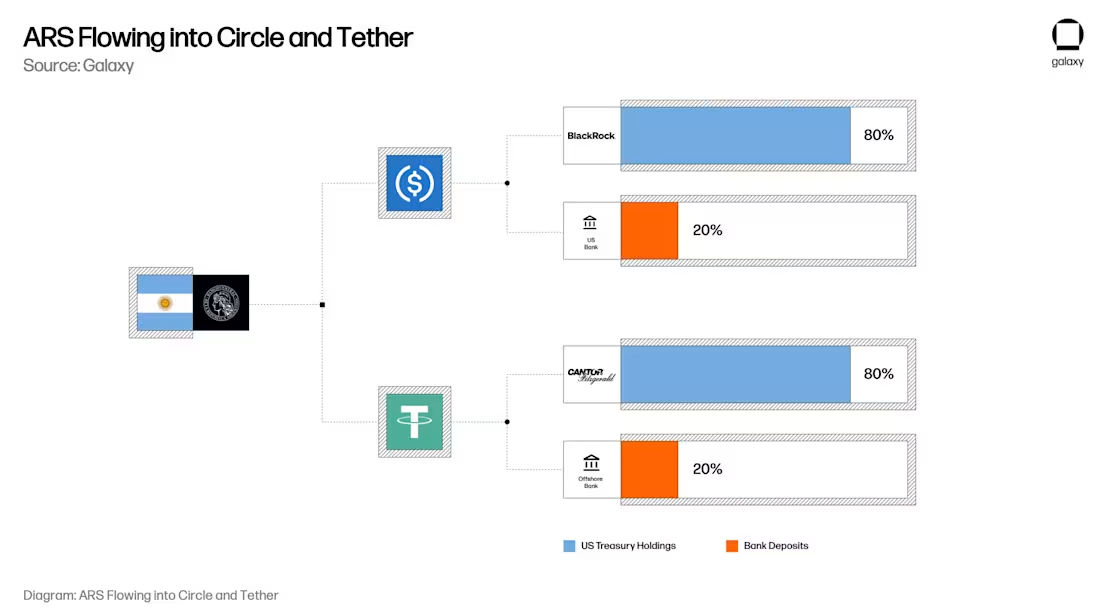

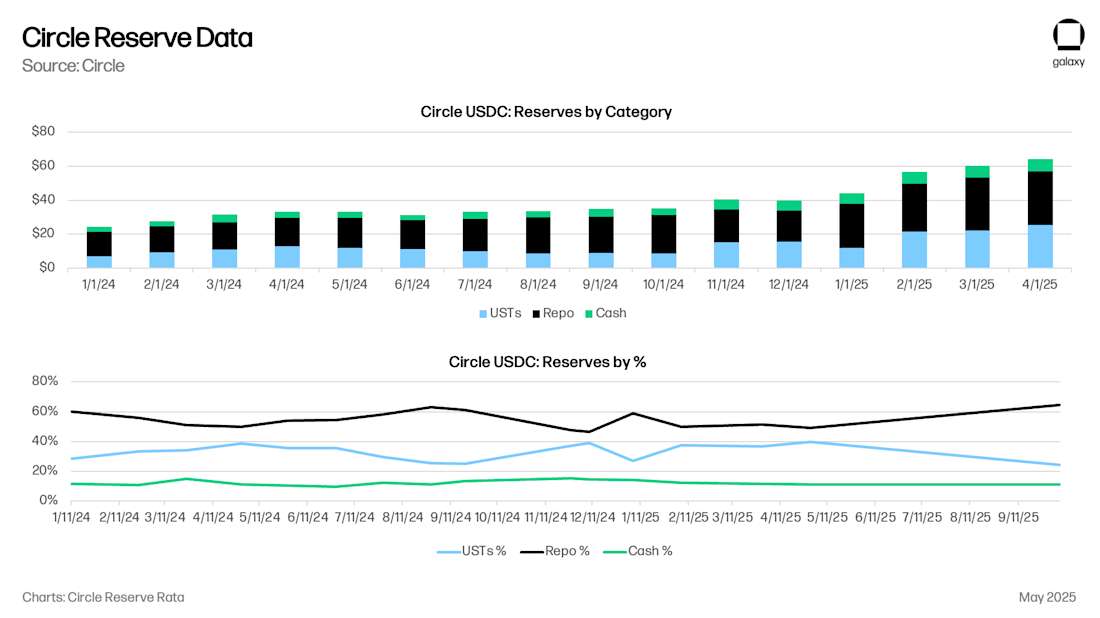

Für Stablecoins ist das historische Modell, dass jeder 1 US-Dollar tatsächlich 0,80 US-Dollar in Schatzwechseln und 0,20 US-Dollar auf dem Bankkonto des Stablecoin-Emittenten entspricht. Derzeit verfügt Circle über 8 Mrd. $ an Barmitteln, 53 Mrd. $ an ultrakurzfristigen US-Staatsanleihen (UST) oder Pensionsgeschäften (0,875 $), verglichen mit 61 Mrd. $ an USDC. Die Bareinlagen von Circle werden hauptsächlich bei der Bank of New York Mellon gehalten, zusätzlich zu der New York Community Bank, der Cross River Bank und anderen führenden US-Finanzinstituten.

Stellen Sie sich nun diesen argentinischen Benutzer in Ihrem Kopf vor. Der Benutzer hat argentinische Pesos im Wert von 20.000 US-Dollar bei Argentiniens größter Bank, der Banco Nacional Argentina (BNA). Um eine Inflation des Argentinischen Peso (ARS) zu vermeiden, beschlossen die Nutzer, ihre Bestände von 20.000 $ in USDC zu erhöhen. (Da der spezifische Mechanismus der ARS-Disposition einen Einfluss auf den USD/ARS-Wechselkurs haben kann, lohnt es sich, ihn separat zu betrachten.) Mit USDC sind die 20.000 US-Dollar des argentinischen Peso dieses Benutzers in BNA tatsächlich 17.500 US-Dollar in einem kurzfristigen Darlehens- oder Repo-Vertrag der US-Regierung und 2.500 US-Dollar in Bankeinlagen zwischen der Bank of New York Mellon, der New York Mercancy Bank bzw. der Cross River Bank.

Da Verbraucher und Unternehmen ihre Ersparnisse von traditionellen Bankkonten auf Stablecoin-Konten wie USDC oder USDT verlagern, verschieben sie effektiv Einlagen von Regional-/Geschäftsbanken auf US-Staatsanleihen sowie Einlagen von großen Finanzinstituten. Die Auswirkungen sind weitreichend: Während die Verbraucher durch das Halten von Stablecoins (und durch Kartenintegrationen wie Rain und RedotPay) ihre auf Dollar lautende Kaufkraft erhalten, werden die tatsächlichen Bankeinlagen und Staatsanleihen, die diese Token unterlegen, stärker konzentriert und nicht über das traditionelle Bankensystem verteilt, was die Einlagenbasis reduziert, die Geschäfts- und Regionalbanken für die Kreditvergabe zur Verfügung steht, während die Stablecoin-Emittenten zu einem bedeutenden Akteur auf dem Markt für Staatsanleihen werden.

Erzwungene Kreditklemme

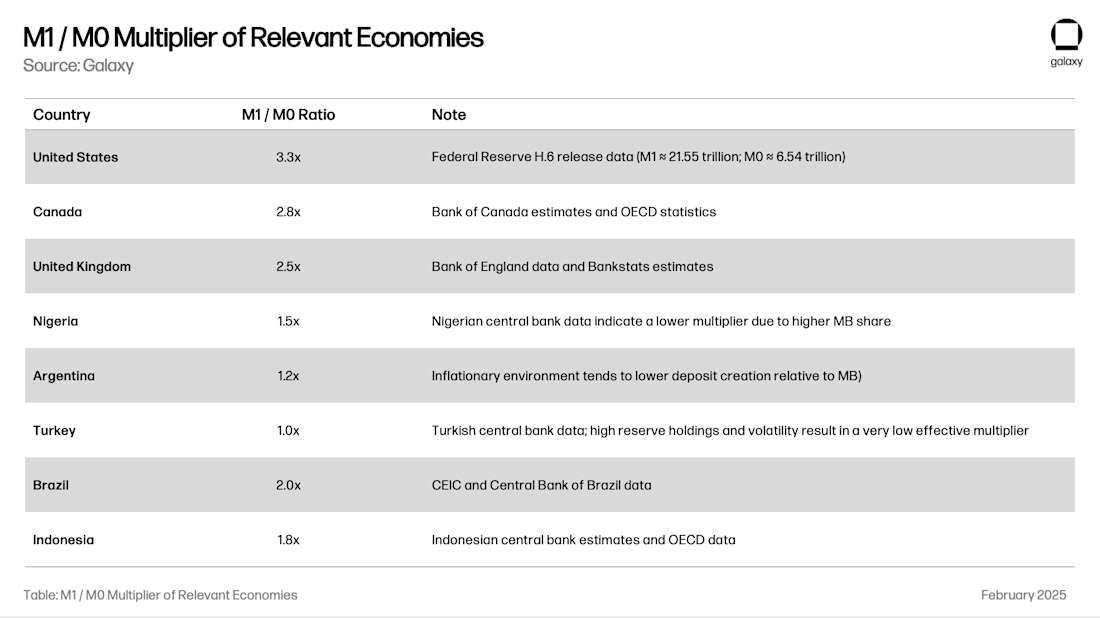

Eine der wichtigsten sozialen Funktionen von Bankeinlagen ist die Kreditvergabe an die Wirtschaft. Das Mindestreservesystem – die Praxis, mit der Banken Geld schöpfen – ermöglicht es den Banken, Geld um ein Vielfaches ihrer Einlagenbasis zu verleihen. Der Gesamtmultiplikator für eine Region hängt von Faktoren wie der lokalen Bankenaufsicht, der Volatilität von Devisen und Reserven sowie der Qualität der lokalen Kreditvergabemöglichkeiten ab. Das M1 / M0-Verhältnis (das von der Bank geschaffene Geld geteilt durch die Reserven und das Bargeld der Zentralbank) gibt uns den "Geldmultiplikator" eines Bankensystems an:

Um mit Argentinien als Beispiel fortzufahren: Die Umwandlung einer Einlage von 20.000 USD in USDC würde 24.000 USD an lokaler Kreditschöpfung in Argentinien in 17.500 USD in UST/Repo-Anleihen und 8.250 USD in US-Kreditschöpfung (2.500 USD x 3,3x das Produkt) umwandeln. Wenn die M1-Versorgung 1 % beträgt, ist dieser Effekt subtil, aber wenn die M1-Versorgung 10 % beträgt, kann der Effekt wahrgenommen werden. Irgendwann werden die regionalen Bankenaufsichtsbehörden gezwungen sein, darüber nachzudenken, diesen Hahn zuzudrehen, damit die Kreditschöpfung und die Finanzstabilität nicht untergraben werden.

Überallokation von Krediten an die US-Regierung

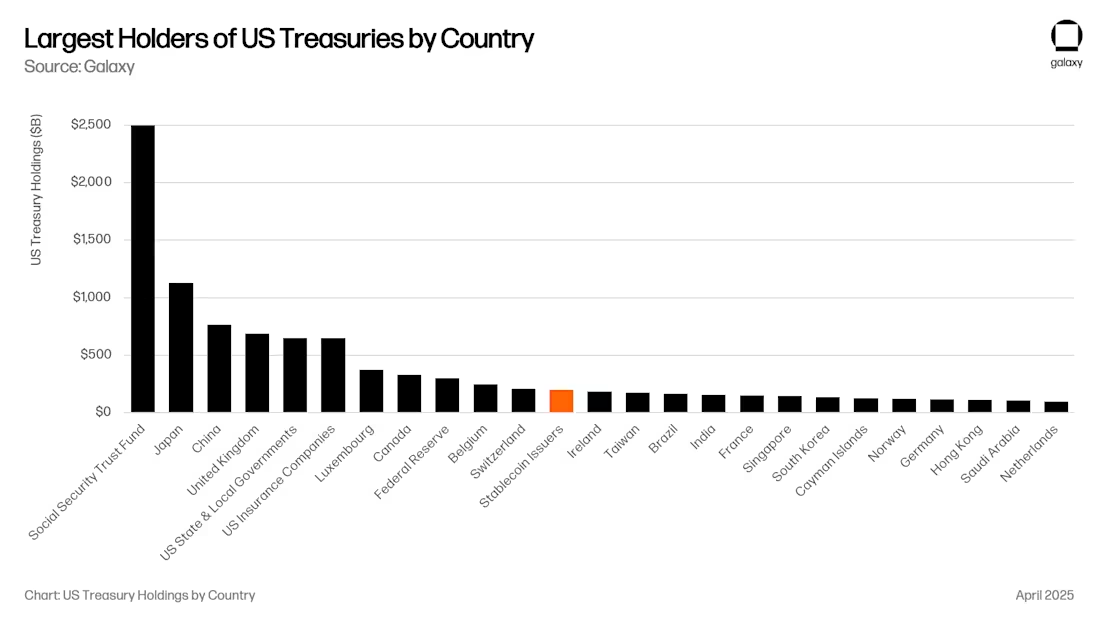

Das ist zweifellos eine gute Nachricht für die US-Regierung. Derzeit sind die Emittenten von Stablecoins die zwölftgrößten Käufer von US-Staatsanleihen, und ihr verwaltetes Vermögen wächst mit der Rate der verwalteten Vermögen von Stablecoins. In naher Zukunft könnten Stablecoins zu einem der fünf größten Käufer von US-Staatsanleihen (UST) werden.

Neue Vorschläge wie der Genius Act verlangen, dass alle Schatzwechsel entweder in Form von Pensionsgeschäften oder kurzfristigen Staatsanleihen mit Laufzeiten von weniger als 90 Tagen besichert werden. Beide Ansätze werden die Liquidität an wichtigen Punkten im US-Finanzsystem deutlich erhöhen.

Wenn sie groß genug sind (z. B. 1 Billion US-Dollar), kann dies einen erheblichen Einfluss auf die Renditekurve haben, da Staatsanleihen mit einer Laufzeit von weniger als 90 Tagen einen großen Käufer haben, der nicht preissensibel ist, was die Zinskurve verzerrt, auf die sich die US-Regierung bei der Finanzierung verlässt. Davon abgesehen hat das Treasury Repo (REPO) die Nachfrage nach kurzfristigen US-Staatsanleihen nicht wirklich erhöht. Es stellt lediglich einen verfügbaren Liquiditätspool für besicherte Übernachtkredite zur Verfügung. Die Liquidität am Repo-Markt wird hauptsächlich von großen US-Banken, Hedgefonds, Pensionsfonds und Vermögensverwaltern geliehen. Circle zum Beispiel legt den größten Teil seiner Reserven in Übernachtkredite an, die durch US-Schatzwechsel besichert sind. Die Größe dieses Marktes beträgt 4 Billionen US-Dollar, so dass Stablecoins selbst mit 500 Milliarden US-Dollar an Stablecoin-Reserven, die für Rückkäufe bereitgestellt werden, ein bedeutender Akteur sind. All diese Liquidität, die in US-Staatsanleihen fließt und Kredite von US-Banken aufnimmt, hat den US-Kapitalmärkten zugute gekommen, während die globalen Märkte gelitten haben.

Eine Hypothese ist, dass die Emittenten gezwungen sein werden, Bankkreditportfolios, einschließlich kommerzieller Kredite und hypothekenbesicherter Wertpapiere, zu replizieren, wenn der Wert von Stablecoins auf mehr als 1 Billion US-Dollar ansteigt, um eine übermäßige Abhängigkeit von einem bestimmten Finanzprodukt zu vermeiden. ANGESICHTS DER TATSACHE, DASS DAS GENIUS-GESETZ DEN BANKEN DIE MÖGLICHKEIT BIETET, "TOKENISIERTE EINLAGEN" AUSZUGEBEN, KÖNNTE EIN SOLCHES ERGEBNIS UNVERMEIDLICH SEIN.

Neue Asset-Management-Kanäle

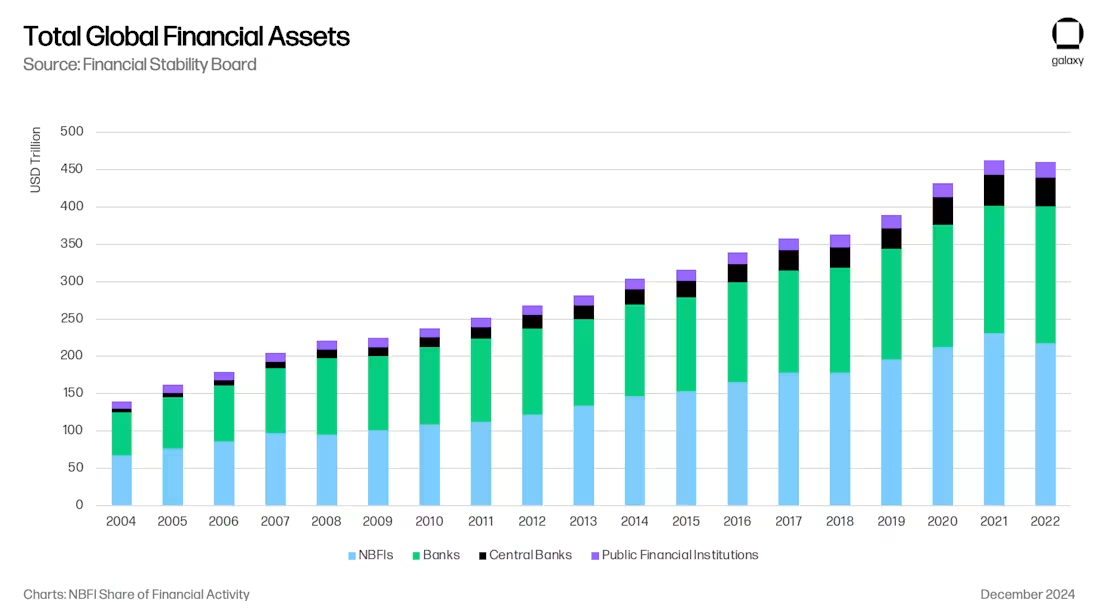

All dies schafft eine aufregende neue Pipeline für das Asset Management. In vielerlei Hinsicht steht dieser Trend im Einklang mit dem anhaltenden Übergang von der Kreditvergabe der Banken zur Kreditvergabe an Nichtbanken-Finanzinstitute (NBFI) nach Basel III, die den Umfang und die Verschuldung der Bankkreditvergabe im Zuge der Finanzkrise einschränkte.

Stablecoins saugen Geld aus dem Bankensystem und in der Tat aus bestimmten Bereichen des Bankensystems ab, wie z. B. den Banken der Schwellenländer und den Regionalbanken der Industrieländer. Wie im Crypto Lending Report von Galaxy erwähnt, haben wir den Aufstieg von Tether als Nichtbanken-Kreditgeber gesehen (und damit die US-Staatsanleihen übertroffen), und andere Stablecoin-Emittenten könnten im Laufe der Zeit zu ebenso wichtigen Kreditgebern werden. Wenn Stablecoin-Emittenten beschließen, Kreditinvestitionen an spezialisierte Unternehmen auszulagern, werden sie sofort zu LPs für große Fonds und eröffnen neue Kanäle für die Vermögensallokation (z. B. Versicherungsgesellschaften). Große Vermögensverwalter wie Blackstone, Apollo, KKR und BlackRock haben im Zusammenhang mit dem Übergang von der Kreditvergabe durch Banken zur Kreditvergabe an Nichtbanken-Finanzinstitute expandiert.

Eine effektive Grenze für On-Chain-Erträge

Schließlich können nicht nur die zugrunde liegenden Bankeinlagen geliehen werden. Jeder Stablecoin ist sowohl ein Anspruch auf den zugrunde liegenden Dollar als auch auf die On-Chain-Werteinheit selbst. USDC können on-chain geliehen und geliehen werden, und die Verbraucher benötigen auf USDC lautende Renditen wie Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC und viele mehr.

Der "Tresor" wird einen weiteren Kanal für die Vermögensverwaltung eröffnen, indem er den Verbrauchern On-Chain-Renditemöglichkeiten zu attraktiven Renditen bietet. Unserer Ansicht nach wird das Portfoliounternehmen Ethena im Jahr 2024 das "Overton-Fenster" von auf Dollar lautenden On-Chain-Erträgen nach Handelsbasis (Deep-Tide-Note: die Differenz zwischen dem Spotpreis und dem Futures-Preis eines Rohstoffs zu einem bestimmten Zeitpunkt und an einem bestimmten Ort) gegenüber USDe öffnen. In Zukunft werden neue Tresore entstehen, die verschiedene On-Chain- und Off-Chain-Anlagestrategien verfolgen, die um USDC/T-Bestände in Apps wie MetaMask, Phantom, RedotPay, DolarApp, DeBlock und mehr konkurrieren werden. In der Folge werden wir eine "effektive Grenze der On-Chain-Renditen" schaffen (Deep Tide Note: Wir helfen den Anlegern, den Sweet Spot zwischen Risiko und Rendite zu finden), und es ist nicht schwer vorstellbar, dass einige dieser On-Chain-Tresore für die Bereitstellung von Krediten in Regionen wie Argentinien und der Türkei bestimmt sein werden, in denen die Banken Gefahr laufen, diese Kapazität massiv zu verlieren:

Schlussfolgerung

Die Konvergenz von Stablecoins, DeFi und traditionellem Finanzwesen stellt nicht nur eine technologische Revolution dar, sondern auch eine Umstrukturierung der globalen Kreditintermediäre, die die Verlagerung von Banken zu Nichtbankenkrediten nach 2008 widerspiegelt und beschleunigt. Bis 2030 werden Stablecoins ein Vermögen von fast 1 Billion US-Dollar verwalten, dank ihrer Verwendung als Sparinstrument in Schwellenländern, effizienter grenzüberschreitender Zahlungskanäle und über dem Markt liegender DeFi-Renditen. Stablecoins werden systematisch Einlagen von traditionellen Banken abschöpfen und Vermögenswerte in US-Staatsanleihen und großen US-Finanzinstituten konzentrieren.

Diese Verschiebung birgt sowohl Chancen als auch Risiken: Stablecoin-Emittenten werden zu bedeutenden Akteuren auf dem Markt für Staatsanleihen und können zu neuen Kreditintermediären werden; Und regionale Banken, insbesondere in den Schwellenländern, stehen vor einer Kreditklemme, da Einlagen auf Stablecoin-Konten verschoben werden. Das Endergebnis ist ein neues Vermögensverwaltungs- und Bankmodell, in dem Stablecoins die Brücke zur Grenze effizienter digitaler Dollar-Investitionen sein werden. So wie das Schattenbanking die Lücke füllte, die regulierte Banken im Zuge der Finanzkrise hinterlassen haben, positionieren sich Stablecoins und DeFi-Protokolle als dominierende Kreditintermediäre im digitalen Zeitalter, was weitreichende Auswirkungen auf die Geldpolitik, die Finanzstabilität und die zukünftige Architektur des globalen Finanzwesens haben wird.