Raport de cercetare Galaxy Digital: Stablecoins, DeFi și crearea de credite

Texte semnate de William Nuelle

Compilator: Deep Tide TechFlow

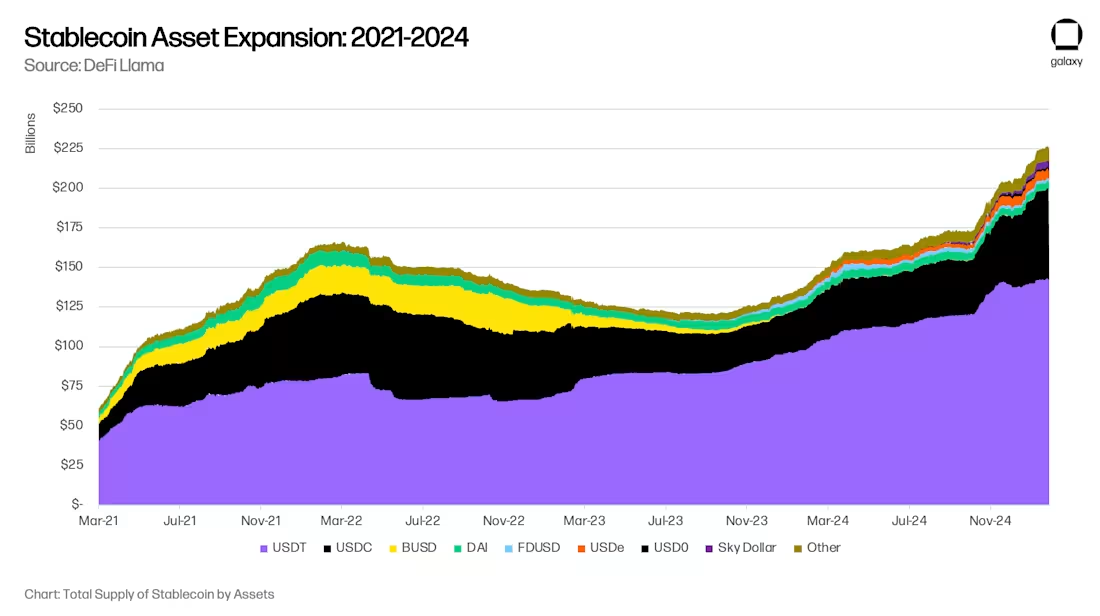

După 18 luni de scăderi bruște în dimensiunea activelor globale de stablecoin, adoptarea stablecoin-urilor se reaccelerează. Galaxy Ventures consideră că există trei factori principali pe termen lung pentru reaccelerarea monedelor stabile: (i) adoptarea monedelor stabile ca vehicul de economisire; (ii) adoptarea monedelor stabile ca instrumente de plată; și (iii) DeFi ca sursă de randamente peste piață, care absoarbe dolarul digital. Drept urmare, oferta de monede stabile se află în prezent într-o fază de creștere rapidă, ajungând la 300 de miliarde de dolari până la sfârșitul anului 2025 și, în cele din urmă, la 1 trilion de dolari până în 2030.

Creșterea stablecoin-urilor în activele administrate la 1 trilion de dolari va aduce noi oportunități și schimbări pe piețele financiare. În prezent, se preconizează unele schimbări, cum ar fi mutarea iminentă a depozitelor bancare de pe piețele emergente către piețele dezvoltate și trecerea băncilor regionale către băncile semnificative ale sistemului global (GSIB). Cu toate acestea, există unele schimbări pe care nu le putem prevedea în acest moment. Stablecoins și DeFi sunt inovații fundamentale, nu marginale, și ar putea schimba fundamental intermediarii de credit în moduri complet noi în viitor.

Trei tendințe majore care determină adoptarea: economii, plăți și randamente DeFi

Trei tendințe adiacente determină adoptarea monedelor stabile: utilizarea lor ca instrument de economisire, utilizarea lor ca instrument de plată și utilizarea lor ca sursă de randamente peste piață.

Tendința 1: Stablecoins ca instrument de economisire

Monedele stabile sunt din ce în ce mai utilizate ca instrument de economisire, în special pe piețele emergente (EM). În economii precum Argentina, Turcia și Nigeria, monedele lor sunt slabe din punct de vedere structural, presiunile inflaționiste și deprecierea monedei ducând la cererea organică pentru dolarul american. Din punct de vedere istoric, așa cum a declarat Fondul Monetar Internațional (FMI), dolarul american a avut acces limitat la multe piețe emergente și a devenit o sursă de stres financiar. Controalele de capital ale Argentinei (Cepo Cambiario) au restricționat și mai mult circulația dolarilor americani.

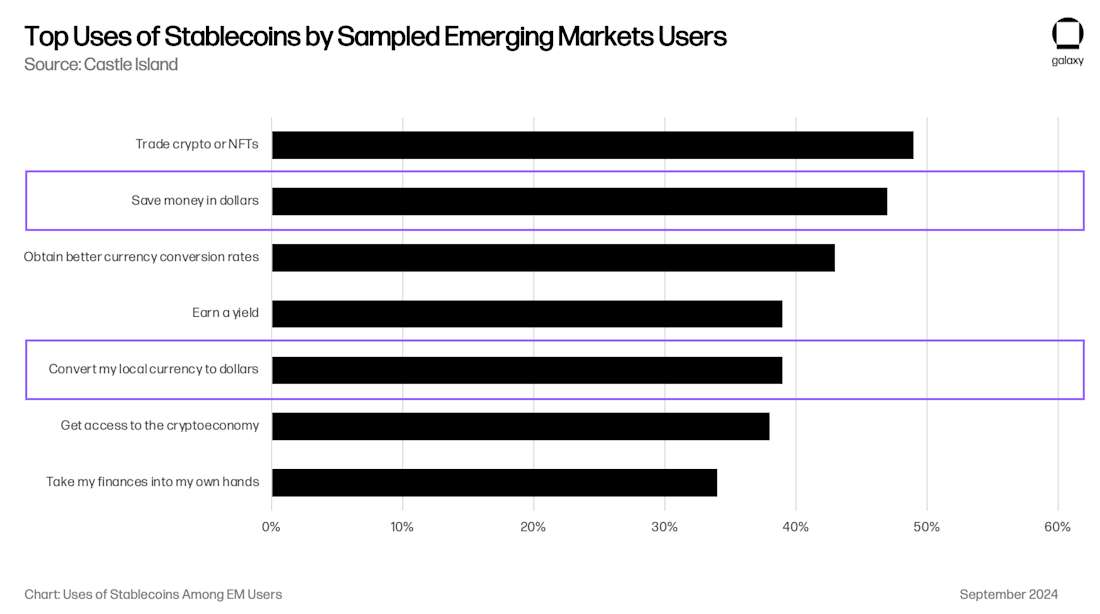

Monedele stabile ocolesc aceste restricții și permit persoanelor fizice și companiilor să acceseze ușor și direct lichiditatea susținută de dolari prin internet. Sondajele privind preferințele consumatorilor arată că accesul la dolarul american este unul dintre principalele motive pentru care utilizatorii de pe piețele emergente folosesc criptomonede. Un studiu realizat de Castle Island Ventures a arătat că două dintre primele cinci cazuri de utilizare au fost "economisirea în USD" și "schimbarea monedei locale în USD", 47% și, respectiv, 39% dintre utilizatori citând acest lucru ca motiv pentru a folosi monede stabile.

Deși este dificil de înțeles dimensiunea economiilor bazate pe monede stabile pe piețele emergente, știm că tendința crește într-un ritm rapid. Companiile de carduri decontate cu monede stabile, cum ar fi Rain (companii de portofoliu), Reap, RedotPay (companii de portofoliu), GnosisPay și Exa au sărit pe această tendință, permițând consumatorilor să-și cheltuiască economiile la comercianții locali prin rețelele Visa și Mastercard.

În special pentru piața argentiniană, aplicația fintech/cripto Lemoncash a declarat în raportul său Crypto 2024 că "depozitele" sale de 125 de milioane de dolari au reprezentat 30% din cota de piață a aplicațiilor cripto centralizate din Argentina, a doua după 34% a Binance și i-a depășit pe Belo, Bitso și Prex. Această cifră înseamnă că aplicația cripto din Argentina are 417 milioane de dolari în active administrate (AUM), dar adevăratul AUM al monedei stabile din Argentina este probabil de cel puțin 2-3 ori mai mare decât soldul stablecoin din portofelele fără custodie, cum ar fi MetaMask și Phantom. Deși aceste sume pot părea mici, 416 milioane de dolari reprezintă 1,1% din masa monetară M1 a Argentinei, 1 miliard de dolari este 2,6% și este în creștere. Apoi gândiți-vă că Argentina este doar una dintre economiile de piață emergente cărora li se aplică acest fenomen global. Cererea consumatorilor pentru monede stabile pe piețele emergente este probabil să se extindă orizontal pe piețe.

Tendința 2: Stablecoins ca instrument de plată

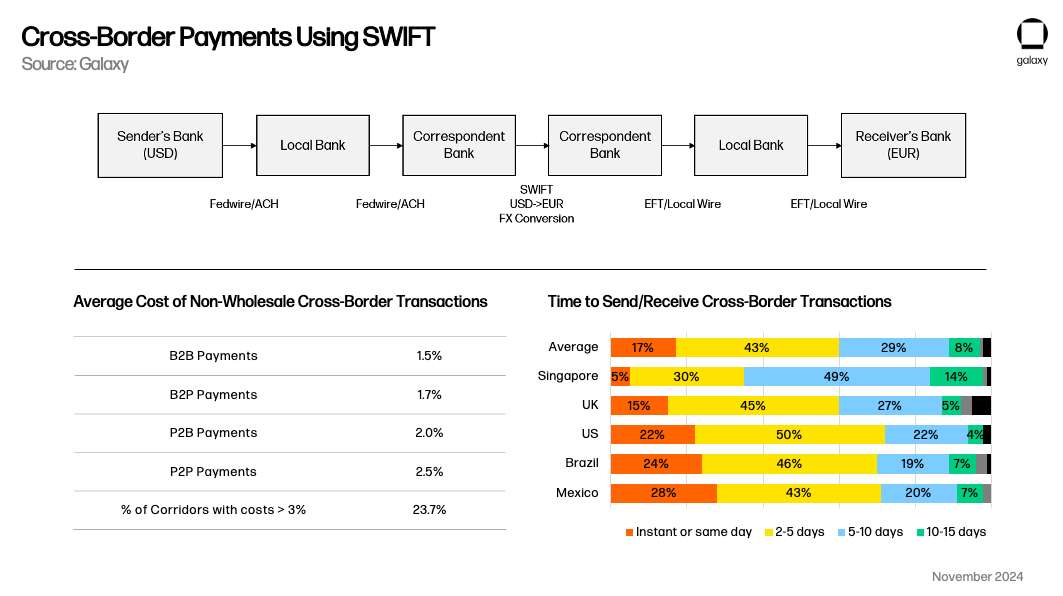

Monedele stabile au apărut, de asemenea, ca o metodă de plată alternativă viabilă, în special concurând cu SWIFT pentru cazuri de utilizare transfrontalieră. Sistemele de plată interne tind să funcționeze în timp real pe plan intern, dar stablecoins au o propunere de valoare clară în comparație cu tranzacțiile transfrontaliere tradiționale care durează mai mult de 1 zi lucrătoare. După cum subliniază Simon Taylor în articolul său, în timp, stablecoin-urile pot funcționa mai mult ca o meta-platformă care conectează sistemele de plată.

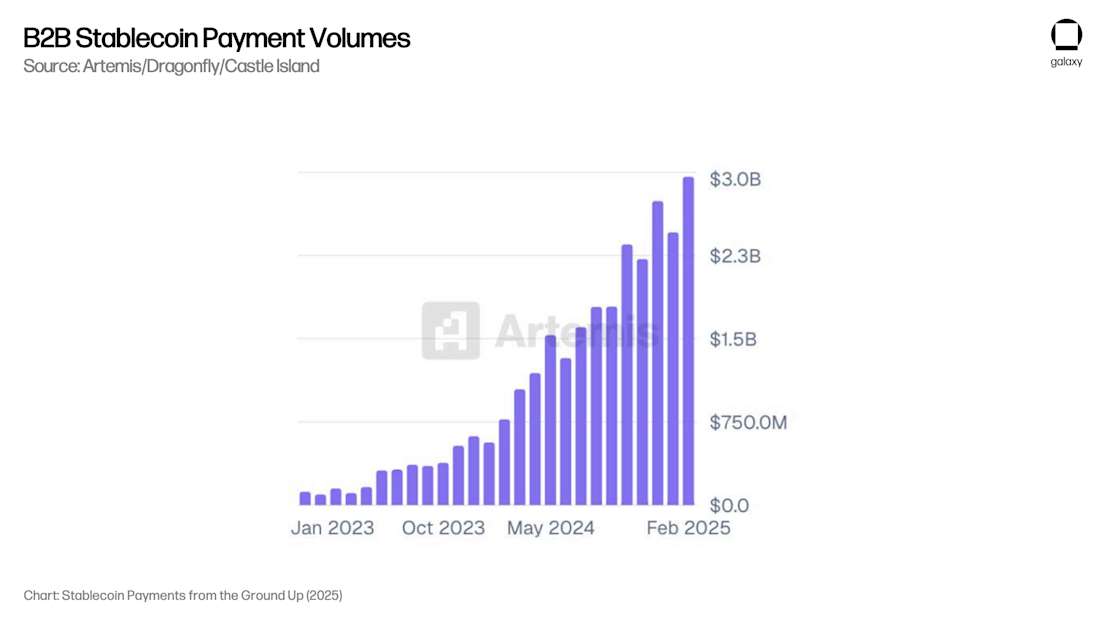

Artemis a publicat un raport care arată că cazurile de utilizare a plăților B2B au contribuit cu 3 miliarde de dolari în plăți lunare (36 de miliarde de dolari anualizate) în cele 31 de companii chestionate. Prin comunicarea cu custozii care se ocupă de majoritatea acestor procese de plată, Galaxy consideră că această cifră este de peste 100 de miliarde de dolari anualizată pentru toți participanții la piața non-cripto.

În mod crucial, raportul Artemis a constatat că plățile B2B au crescut de 4 ori de la an la an între februarie 2024 și februarie 2025, demonstrând creșterea de scară necesară pentru un AUM susținut. În prezent, nu există cercetări privind viteza banilor în monedele stabile, așa că nu putem corela plățile totale cu datele AUM, dar rata de creștere a plăților sugerează că și AUM crește în consecință datorită acestei tendințe.

Tendința 3: DeFi devine o sursă de randamente peste piață

În cele din urmă, în cea mai mare parte a ultimilor cinci ani, DeFi a generat randamente care sunt structural mai mari decât randamentele denominate în dolari de piață, permițând consumatorilor cu abilități tehnice bune să obțină randamente de 5% până la 10% cu risc foarte scăzut. Acest lucru a condus și va continua să conducă la popularitatea monedelor stabile.

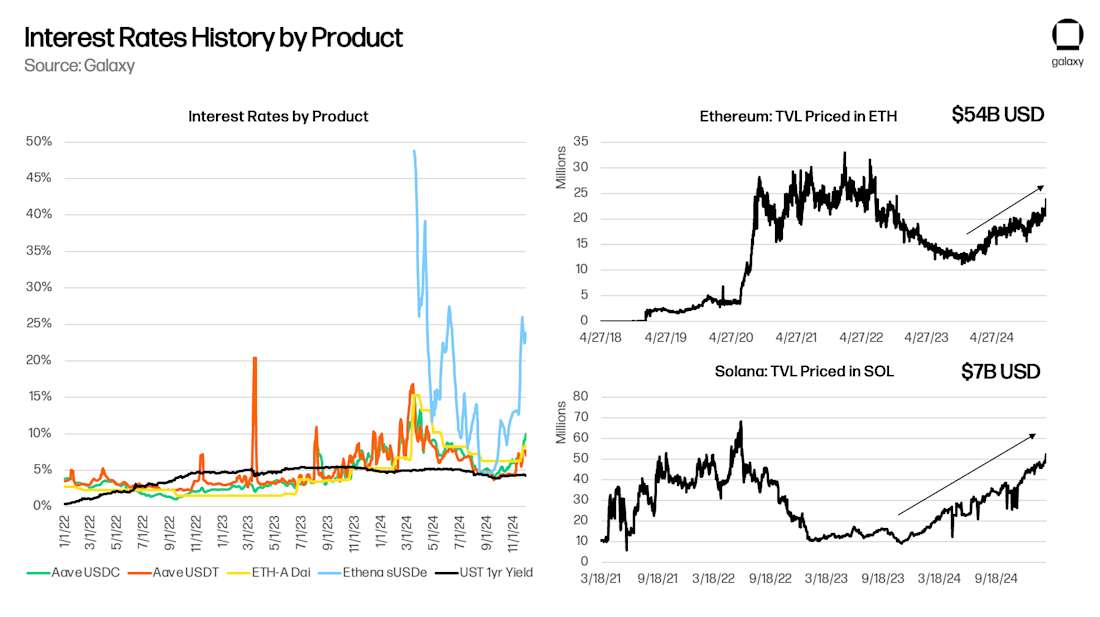

DeFi este un ecosistem de capital de sine stătător, iar una dintre trăsăturile sale distinctive este că ratele dobânzilor "fără risc", cum ar fi Aave și Maker, reflectă piețele de capital cripto mai largi. În lucrarea mea din 2021, "Ratele fără risc pentru DeFi", am subliniat că Aave (Deep Tide Note: un protocol de împrumut open-source, descentralizat, care permite utilizatorilor să depună active cripto pentru a câștiga dobândă sau să împrumute active), Compound (Deep Tide Note: unul dintre protocoalele de împrumut DeFi, un mecanism care folosește algoritmi pentru a ajusta automat ratele dobânzilor) și Maker (Deep Tide Note: Unul dintre primele proiecte DeFi, produsul de bază este stablecoin-ul DAI, care este un tip de monedă care păstrează 1 la dolar american :1 Anchored Decentralized Stablecoin) este reactiv la tranzacționarea subiacentă și la alte nevoi de levier. Pe măsură ce apar noi tranzacții sau oportunități – cum ar fi yield farming pe Yearn sau Compound în 2020, tranzacționarea de bază în 2021 sau Ethena în 2024 – randamentele de bază ale DeFi cresc pe măsură ce consumatorii solicită împrumuturi garantate pentru a configura noi proiecte și utilizări. Atâta timp cât blockchain-ul continuă să genereze idei noi, randamentul de bază al DeFi ar trebui să depășească cu strictețe randamentul titlurilor de trezorerie americane (mai ales odată cu lansarea fondurilor de piață monetară tokenizate care oferă randament pe stratul de bază).

Deoarece "limba nativă" a DeFi este monedele stabile, mai degrabă decât dolarul american, orice comportament de "arbitraj" care încearcă să furnizeze capital USD cu costuri reduse pentru a satisface nevoile acestei micro-piețe va avea ca efect extinderea ofertei de monede stabile. Reducerea spread-ului dintre Aave și Trezoreria SUA va necesita ca monedele stabile să se extindă în spațiul DeFi. Așa cum era de așteptat, valoarea totală blocată (TVL) crește în perioadele de spread-uri pozitive între Aave și Trezorerie și scade (pozitiv) în perioadele de spread-uri negative:

Probleme legate de depozitele bancare

Galaxy crede că adoptarea pe termen lung a monedelor stabile pentru economisire, plată și randament este o megatendință. Adoptarea monedelor stabile are potențialul de a dezintermedia băncile tradiționale, permițând consumatorilor să acceseze direct conturile de economii denominate în dolari și plățile transfrontaliere fără a se baza pe infrastructura bancară, reducând baza de depozite pe care băncile tradiționale o utilizează pentru a stimula crearea de credite și a genera marje nete de dobândă.

Înlocuirea depozitelor bancare

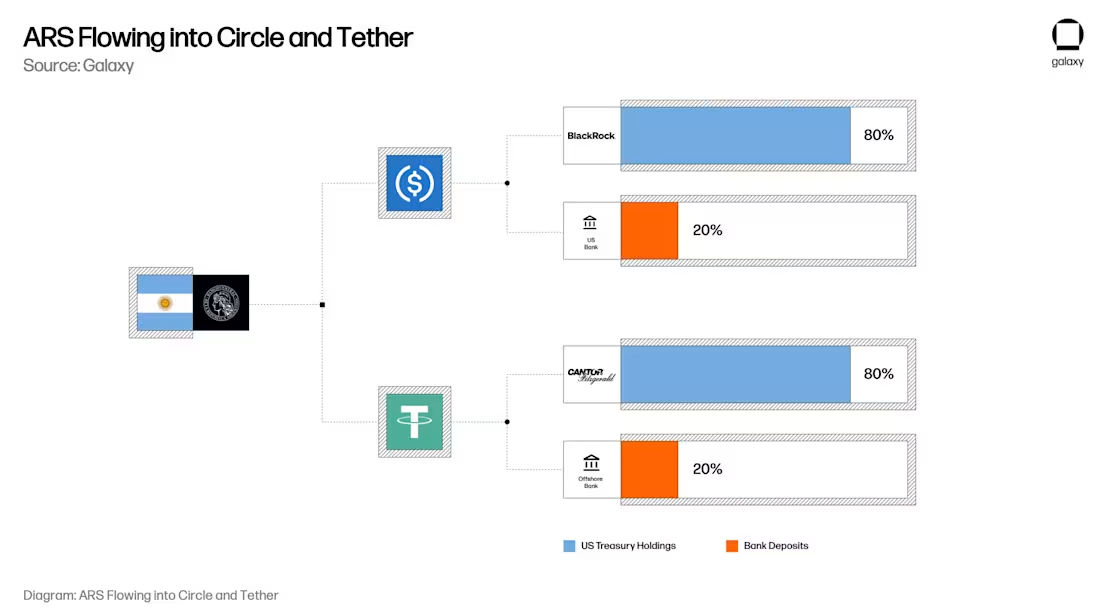

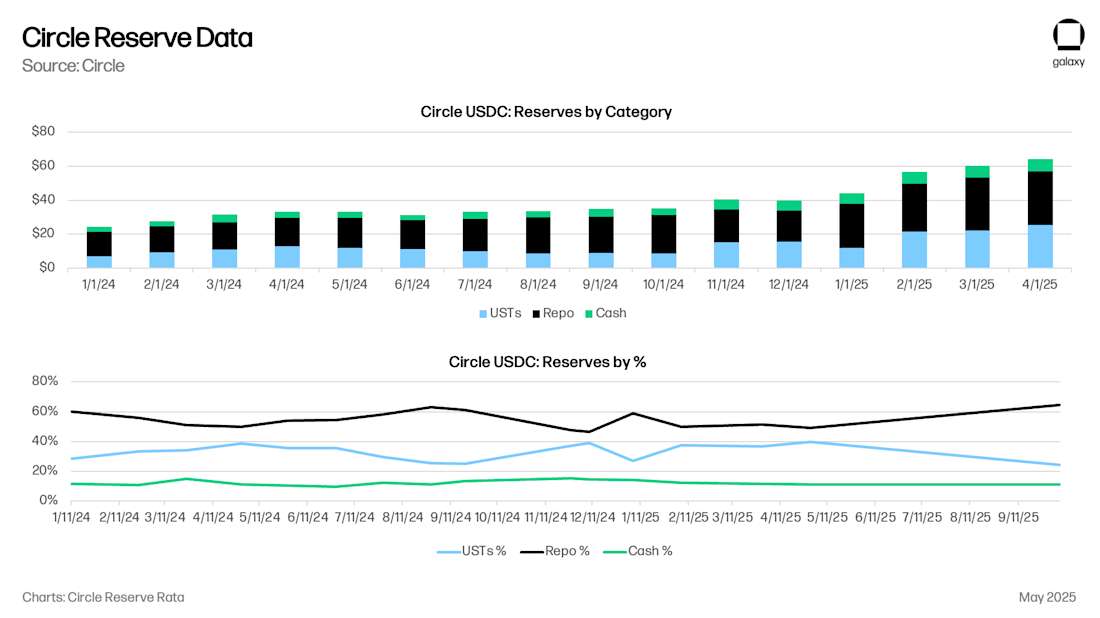

Pentru monedele stabile, modelul istoric este că fiecare 1 dolar este de fapt echivalent cu 0,80 dolari în bonuri de trezorerie și 0,20 dolari în contul bancar al emitentului monedei stabile. În prezent, Circle are 8 miliarde de dolari în numerar (0,125 dolari), 53 de miliarde de dolari în obligațiuni de trezorerie americane pe termen foarte scurt (UST) sau acorduri de răscumpărare a trezoreriei (0,875 dolari), comparativ cu 61 de miliarde de dolari în USDC. Depozitele în numerar ale Circle sunt deținute în principal la Bank of New York Mellon, pe lângă New York Community Bank, Cross River Bank și alte instituții financiare de top din SUA.

Acum imaginați-vă acel utilizator argentinian în mintea voastră. Utilizatorul are pesos argentinieni în valoare de 20.000 de dolari la cea mai mare bancă din Argentina, Banco Nacional Argentina (BNA). Pentru a evita inflația în peso argentinian (ARS), utilizatorii au decis să-și mărească deținerile de 20.000 USD în USDC. (Deoarece mecanismul specific de dispunere ARS poate avea un impact asupra cursului de schimb USD/ARS, merită luat în considerare separat) Acum, cu USDC, cei 20.000 de dolari ai acelui utilizator în BNA sunt de fapt 17.500 de dolari într-un împrumut sau acord repo pe termen scurt al guvernului SUA și 2.500 de dolari în depozite bancare între Bank of New York Mellon, New York Mercancy Bank și, respectiv, Cross River Bank.

Pe măsură ce consumatorii și companiile își mută economiile din conturile bancare tradiționale în conturi stablecoin, cum ar fi USDC sau USDT, acestea mută efectiv depozitele de la băncile regionale/comerciale la titlurile de trezorerie ale SUA, precum și depozitele de la instituțiile financiare majore. Implicațiile sunt de anvergură: în timp ce consumatorii își mențin puterea de cumpărare denominată în dolari prin deținerea de monede stabile (și prin integrări de carduri, cum ar fi Rain și RedotPay), depozitele bancare și trezoreria care susțin aceste tokenuri vor deveni mai concentrate decât dispersate în sistemul bancar tradițional, reducând baza de depozite disponibilă pentru băncile comerciale și regionale, făcând în același timp emitenții de stablecoins un jucător semnificativ pe piața datoriei guvernamentale.

Criza forțată a creditelor

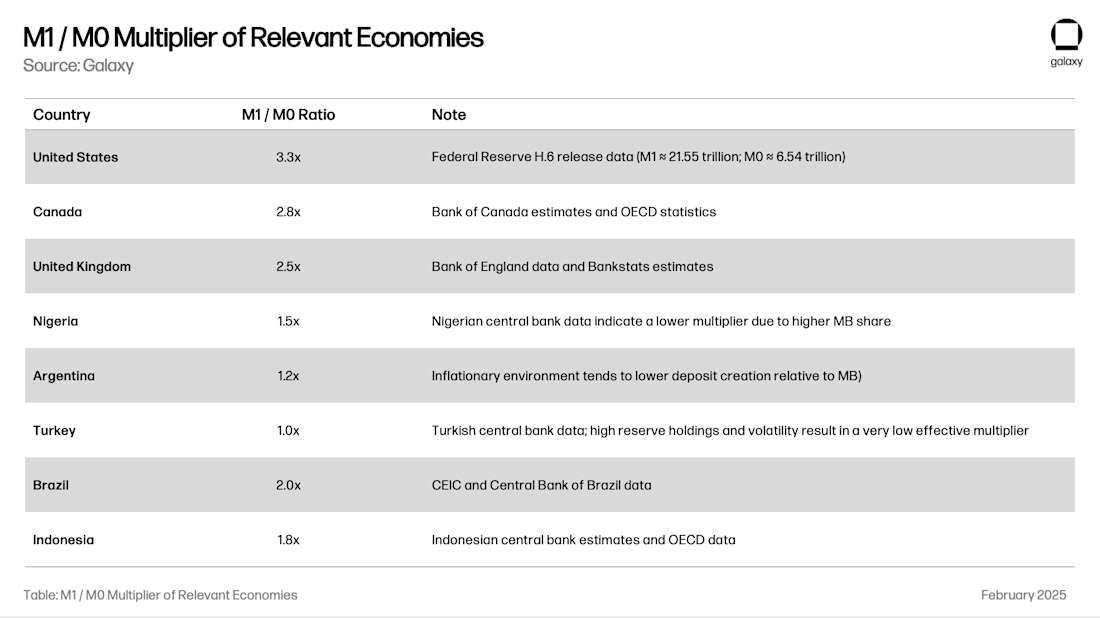

Una dintre funcțiile sociale cheie ale depozitelor bancare este împrumutarea economiei. Sistemul de rezerve fracționare – practica prin care băncile creează bani – permite băncilor să împrumute bani de mai multe ori baza lor de depozite. Multiplicatorul total pentru o regiune depinde de factori precum supravegherea bancară locală, volatilitatea valutară și a rezervelor și calitatea oportunităților de creditare locale. Raportul M1 / M0 (banii creați de bancă împărțiți la rezervele și numerarul băncii centrale) ne spune "multiplicatorul monetar" al unui sistem bancar:

Continuând cu Argentina ca exemplu, conversia unui depozit de 20.000 de dolari în USDC ar converti 24.000 de dolari din crearea de credite locale în Argentina în 17.500 de dolari în obligațiuni UST/repo și 8.250 de dolari în crearea de credite din SUA (2.500 de dolari x 3,3 ori produsul). Când alimentarea cu M1 este de 1%, acest efect este subtil, dar când alimentarea cu M1 este de 10%, efectul poate fi perceput. La un moment dat, autoritățile de reglementare bancare regionale vor fi forțate să ia în considerare închiderea acestui robinet, astfel încât crearea de credite și stabilitatea financiară să nu fie subminate.

Supraalocarea creditului către guvernul SUA

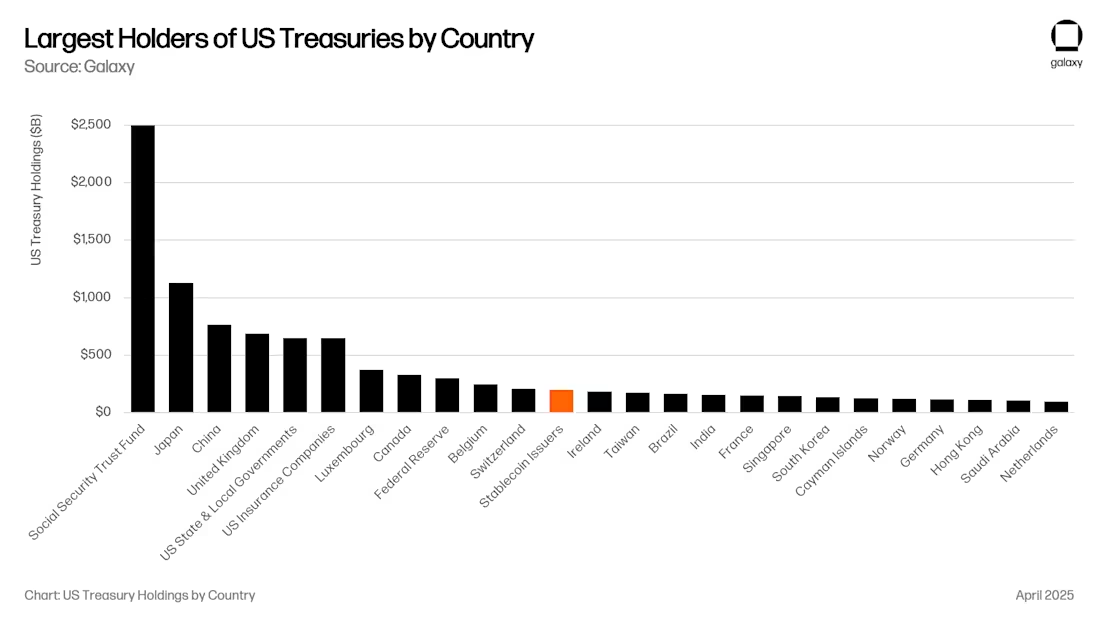

Aceasta este, fără îndoială, o veste bună pentru guvernul SUA. În prezent, emitenții de monede stabile sunt al 12-lea cel mai mare cumpărător de obligațiuni ale Trezoreriei SUA, iar AUM lor crește cu o rată de AUM a monedelor stabile. În viitorul apropiat, monedele stabile ar putea deveni unul dintre primii cinci cumpărători de obligațiuni ale Trezoreriei SUA (UST).

Noile propuneri, cum ar fi Legea Genius, impun ca toate bonurile de trezorerie să fie garantate fie sub formă de acorduri de răscumpărare a bonurilor de trezorerie, fie sub formă de obligațiuni de trezorerie pe termen scurt cu scadențe mai mici de 90 de zile. Ambele abordări vor crește semnificativ lichiditatea în momentele cheie ale sistemului financiar american.

Când este suficient de mare (de exemplu, 1 trilion de dolari), acest lucru poate avea un impact semnificativ asupra curbei randamentelor, deoarece obligațiunile de trezorerie sub 90 de zile vor avea un cumpărător mare care nu este sensibil la preț, distorsionând curba ratei dobânzii pe care guvernul SUA se bazează pentru finanțare. Acestea fiind spuse, Trezoreria repo (REPO) nu a crescut de fapt cererea de titluri de trezorerie americane pe termen scurt; Pur și simplu oferă un fond de lichiditate disponibil pentru împrumuturi overnight garantate. Lichiditatea de pe piața repo este împrumutată în principal de băncile majore din SUA, fondurile speculative, fondurile de pensii și managerii de active. Circle, de exemplu, își pune de fapt cea mai mare parte a rezervelor sale în împrumuturi overnight garantate de bonuri de trezorerie americane. Dimensiunea acestei piețe este de 4 trilioane de dolari, deci chiar și cu 500 de miliarde de dolari în rezerve de monede stabile alocate răscumpărărilor, monedele stabile sunt un jucător semnificativ. Toată această lichiditate care curge către titlurile de trezorerie americane și împrumuturile de la băncile americane a adus beneficii piețelor de capital din SUA, în timp ce piețele globale au avut de suferit.

O ipoteză este că, pe măsură ce valoarea monedelor stabile crește la peste 1 trilion de dolari, emitenții vor fi forțați să reproducă portofoliile de împrumuturi bancare, inclusiv credite comerciale și titluri garantate cu ipoteci, pentru a evita dependența excesivă de orice produs financiar. AVÂND ÎN VEDERE CĂ PROIECTUL DE LEGE GENIUS OFERĂ BĂNCILOR O CALE DE A EMITE "DEPOZITE TOKENIZATE", UN ASTFEL DE REZULTAT POATE FI INEVITABIL.

Noi canale de gestionare a activelor

Toate acestea creează o nouă conductă interesantă pentru gestionarea activelor. În multe privințe, această tendință este în concordanță cu tranziția în curs de desfășurare de la creditarea bancară la împrumuturile instituțiilor financiare nebancare (IFNB) după Basel III, care a limitat domeniul de aplicare și efectul de levier al împrumuturilor bancare în urma crizei financiare.

Monedele stabile sifonează bani din sistemul bancar și, de fapt, din anumite zone ale sistemului bancar, cum ar fi băncile de pe piețele emergente și băncile regionale de pe piețele dezvoltate. După cum se menționează în Raportul Crypto Lending al Galaxy, am văzut creșterea Tether ca creditor nebancar (depășind titlurile de trezorerie ale SUA), iar alți emitenți de stablecoins ar putea deveni creditori la fel de importanți în timp. Dacă emitenții de stablecoins decid să externalizeze investițiile de credite către firme specializate, aceștia vor deveni imediat LP pentru fonduri mari și vor deschide noi canale de alocare a activelor (de exemplu, companiile de asigurări). Marii manageri de active, cum ar fi Blackstone, Apollo, KKR și BlackRock, s-au extins în contextul tranziției de la creditarea bancară la creditarea instituțiilor financiare nebancare.

O frontieră eficientă pentru randamentele on-chain

În cele din urmă, nu doar depozitele bancare subiacente pot fi împrumutate. Fiecare monedă stabilă este atât o creanță asupra dolarului de bază, cât și asupra unității de valoare on-chain în sine. USDC poate fi împrumutat și împrumutat în lanț, iar consumatorii vor avea nevoie de randamente denominate în USDC, cum ar fi Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform superUSDC și multe altele.

"Seiful" va deschide un alt canal de gestionare a activelor, oferind consumatorilor oportunități de randament on-chain la randamente atractive. În opinia noastră, în 2024, compania de portofel Ethena va deschide "fereastra Overton" a câștigurilor on-chain denominate în dolari pe bază de tranzacționare (nota de maree profundă: diferența dintre prețul spot și prețul futures al unei mărfuri la un anumit moment și loc) la USDe. În viitor, vor apărea noi seifuri care vor urmări diferite strategii de investiții on-chain și off-chain care vor concura pentru deținerile USDC/T în aplicații precum MetaMask, Phantom, RedotPay, DolarApp, DeBlock și multe altele. Ulterior, vom crea o "frontieră efectivă a randamentelor on-chain" și nu este greu de imaginat că unele dintre aceste seifuri on-chain vor fi dedicate acordării de credite unor regiuni precum Argentina și Turcia, unde băncile riscă o pierdere masivă a acestei capacități:

concluzie

Convergența monedelor stabile, DeFi și finanțelor tradiționale reprezintă nu doar o revoluție tehnologică, ci și o restructurare a intermediarilor de credit globali, care reflectă și accelerează trecerea de la bănci la credite nebancare după 2008. Până în 2030, monedele stabile vor avea aproape 1 trilion de dolari în active sub administrare, datorită utilizării lor ca instrument de economisire pe piețele emergente, canalelor de plată transfrontaliere eficiente și randamentelor DeFi peste piață. Monedele stabile vor sifona sistematic depozitele de la băncile tradiționale și vor concentra activele în titlurile de trezorerie ale SUA și în instituțiile financiare majore din SUA.

Această schimbare prezintă atât oportunități, cât și riscuri: emitenții de stablecoins vor deveni jucători importanți pe piața datoriei guvernamentale și pot deveni noi intermediari de credit; Iar băncile regionale, în special pe piețele emergente, se confruntă cu o criză a creditelor, deoarece depozitele sunt mutate în conturile de monede stabile. Rezultatul final este un nou model bancar și de gestionare a activelor în care monedele stabile vor fi puntea către frontiera investițiilor eficiente în dolari digitali. La fel cum sistemul bancar din umbră a umplut golul lăsat de băncile reglementate în urma crizei financiare, monedele stabile și protocoalele DeFi se poziționează ca intermediari de credit dominanți în era digitală, ceea ce va avea implicații de anvergură pentru politica monetară, stabilitatea financiară și arhitectura viitoare a finanțelor globale.