Galaxy Digital Research Report: Stablecoins, DeFi en kredietcreatie

Door William Nuelle

Compiler: Deep Tide TechFlow

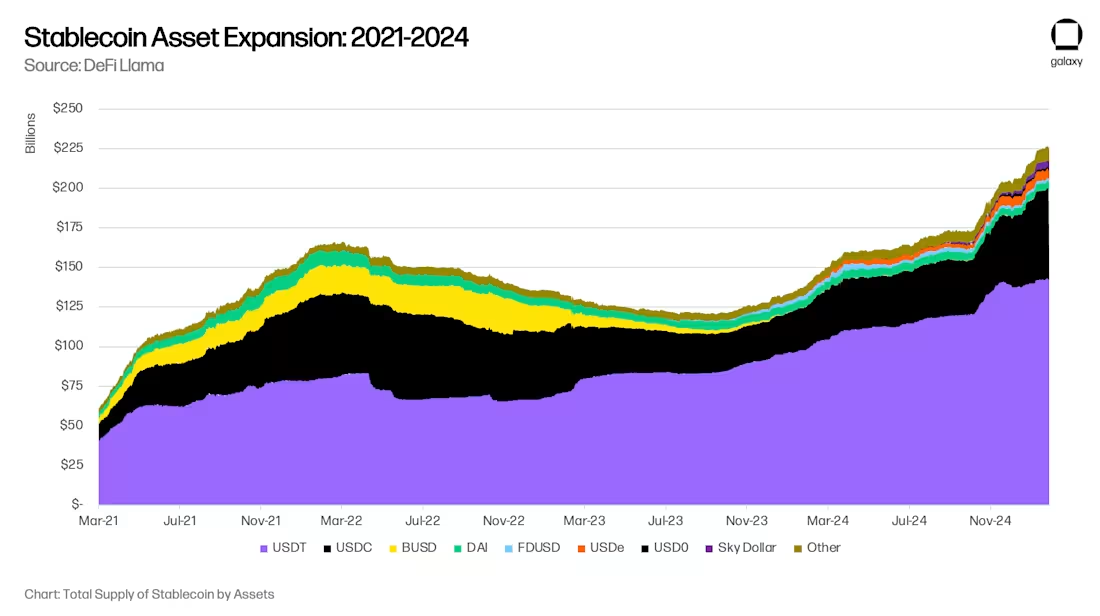

Na 18 maanden van scherpe terugval in de wereldwijde omvang van stablecoins, versnelt de acceptatie van stablecoins. Galaxy Ventures is van mening dat er drie belangrijke langetermijndrijfveren zijn voor de herversnelling van stablecoins: (i) de acceptatie van stablecoins als spaarmiddel; ii) de invoering van stablecoins als betaalinstrumenten; en (iii) DeFi als een bron van bovenmarktrendementen, die de digitale dollar absorbeert. Als gevolg hiervan bevindt het aanbod van stablecoins zich momenteel in een fase van snelle groei, tot $ 300 miljard tegen het einde van 2025 en uiteindelijk $ 1 biljoen tegen 2030.

De groei van stablecoins in beheerd vermogen tot $ 1 biljoen zal nieuwe kansen en verschuivingen op de financiële markten met zich meebrengen. Er worden momenteel enkele verschuivingen voorspeld, zoals de op handen zijnde verschuiving van bankdeposito's in opkomende markten naar ontwikkelde markten en de verschuiving van regionale banken naar de belangrijke banken van het wereldwijde systeem (GSIB). Er zijn echter enkele veranderingen die we op dit moment niet kunnen voorzien. Stablecoins en DeFi zijn fundamentele, geen marginale innovaties, en ze zouden krediettussenpersonen in de toekomst op geheel nieuwe manieren fundamenteel kunnen veranderen.

Drie belangrijke trends die adoptie stimuleren: sparen, betalen en DeFi-rendementen

Drie aangrenzende trends zijn de drijvende kracht achter de acceptatie van stablecoins: ze gebruiken als spaarmiddel, ze gebruiken als betaalinstrument en ze gebruiken als een bron van rendementen boven de markt.

Trend 1: Stablecoins als spaarinstrument

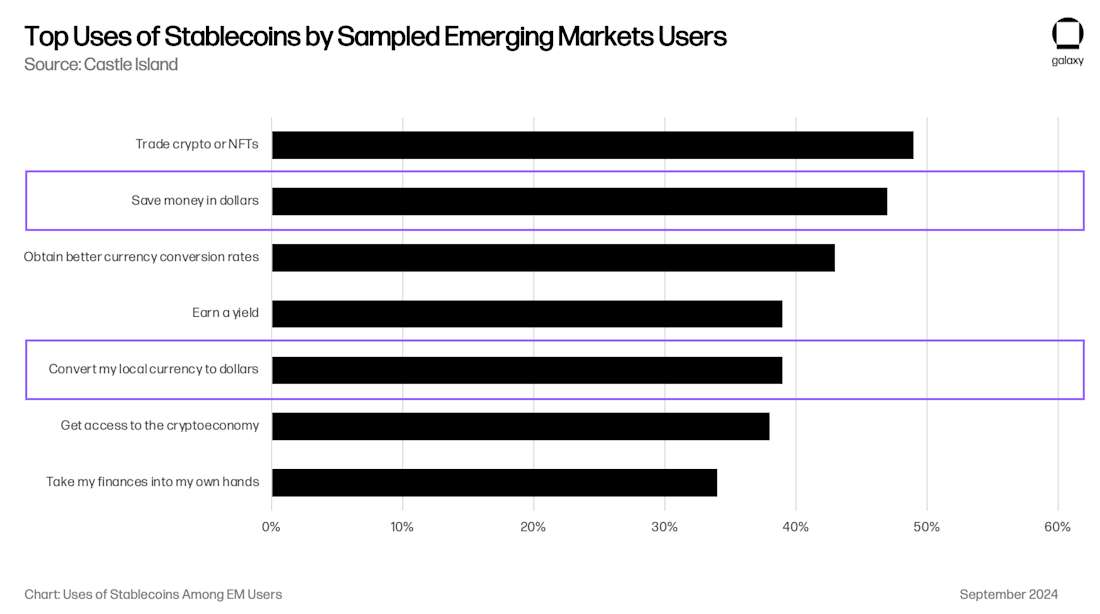

Stablecoins worden steeds vaker gebruikt als spaarinstrument, vooral in opkomende markten (EM's). In economieën als Argentinië, Turkije en Nigeria zijn hun valuta's structureel zwak, met inflatoire druk en valutadepreciatie die leiden tot een organische vraag naar de Amerikaanse dollar. Historisch gezien, zoals verklaard door het Internationaal Monetair Fonds (IMF), heeft de Amerikaanse dollar beperkte toegang gehad tot veel opkomende markten en is het een bron van financiële stress geworden. De Argentijnse kapitaalcontroles (Cepo Cambiario) hebben de circulatie van Amerikaanse dollars verder beperkt.

Stablecoins omzeilen deze beperkingen en stellen particulieren en bedrijven in staat om via internet gemakkelijk en direct toegang te krijgen tot door dollars gedekte liquiditeit. Uit enquêtes onder consumentenvoorkeuren blijkt dat toegang tot de Amerikaanse dollar een van de belangrijkste redenen is voor gebruikers in opkomende markten om cryptocurrency te gebruiken. Een studie uitgevoerd door Castle Island Ventures toonde aan dat twee van de top vijf use-cases "sparen in USD" en "mijn lokale valuta omwisselen naar USD" waren, waarbij respectievelijk 47% en 39% van de gebruikers dit als reden noemden om stablecoins te gebruiken.

Hoewel het moeilijk is om de omvang van op stablecoin gebaseerde besparingen in opkomende markten te begrijpen, weten we wel dat de trend in een snel tempo groeit. Stablecoin-afgewikkelde kaartbedrijven zoals Rain (portfoliobedrijven), Reap, RedotPay (portfoliobedrijven), GnosisPay en Exa zijn allemaal op deze trend ingesprongen, waardoor consumenten hun spaargeld kunnen uitgeven bij lokale handelaren via de Visa- en Mastercard-netwerken.

Specifiek voor de Argentijnse markt zei fintech/crypto-app Lemoncash in zijn 2024 Crypto Report dat zijn $125 miljoen aan "deposito's" goed was voor 30% van het gecentraliseerde crypto-app-marktaandeel van Argentinië, de tweede alleen voor Binance's 34%, en versloeg Belo, Bitso en Prex. Dit cijfer betekent dat de crypto-app van Argentinië $ 417 miljoen aan beheerd vermogen (AUM) heeft, maar de echte stablecoin-AUM van Argentinië is waarschijnlijk minstens 2-3 keer het stablecoin-saldo in niet-bewarende portefeuilles zoals MetaMask en Phantom. Hoewel deze bedragen misschien klein lijken, vertegenwoordigt $ 416 miljoen 1.1% van de M1-geldhoeveelheid in Argentinië, $ 1 miljard is 2.6% en groeit. Bedenk dan dat Argentinië slechts een van de opkomende markteconomieën is waarop dit wereldwijde fenomeen van toepassing is. De vraag van consumenten naar stablecoins in opkomende markten zal waarschijnlijk horizontaal over de markten heen schalen.

Trend 2: Stablecoins als betaalmiddel

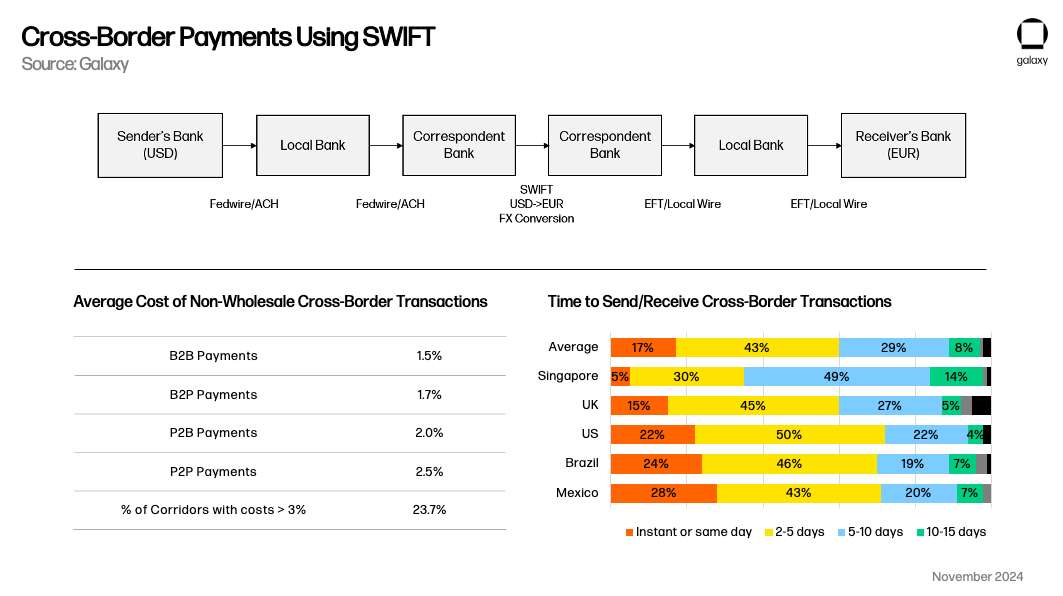

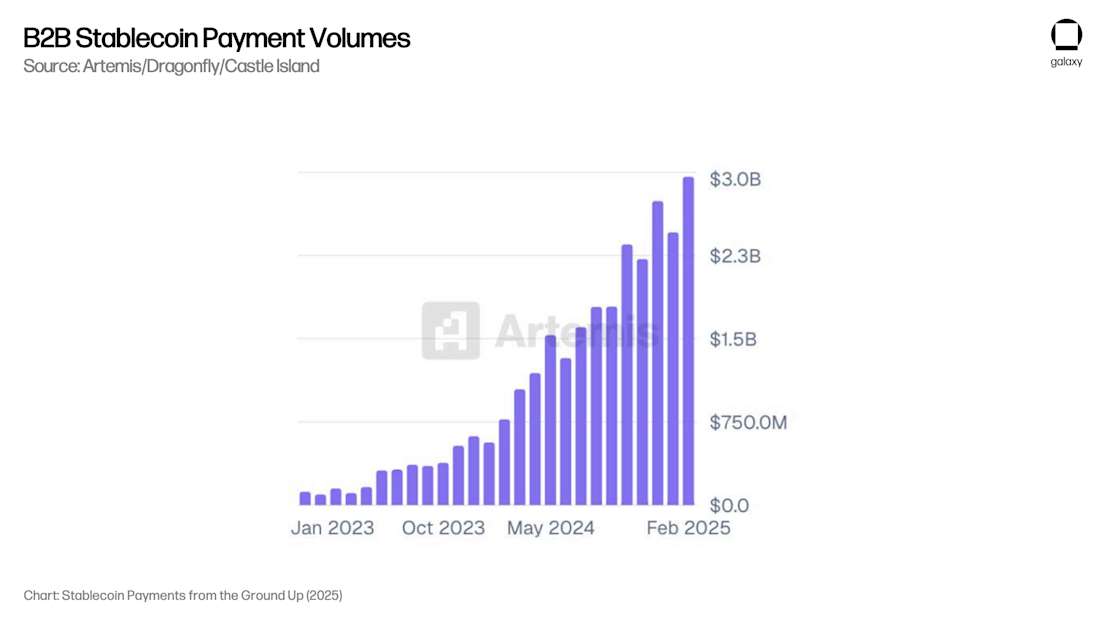

Stablecoins zijn ook naar voren gekomen als een levensvatbare alternatieve betaalmethode, vooral als concurrentie met SWIFT voor grensoverschrijdende gebruiksscenario's. Binnenlandse betalingssystemen hebben de neiging om in eigen land in realtime te werken, maar stablecoins hebben een duidelijke waardepropositie in vergelijking met traditionele grensoverschrijdende transacties die meer dan 1 werkdag duren. Zoals Simon Taylor in zijn artikel opmerkt, kunnen stablecoins in de loop van de tijd meer functioneren als een metaplatform dat betalingssystemen met elkaar verbindt.

Artemis heeft een rapport uitgebracht waaruit blijkt dat B2B-betalingen $ 3 miljard hebben bijgedragen aan maandelijkse betalingen ($ 36 miljard op jaarbasis) in de 31 ondervraagde bedrijven. Door communicatie met bewaarders die de meeste van deze betalingsprocessen afhandelen, is Galaxy van mening dat dit cijfer meer dan $ 100 miljard op jaarbasis is voor alle niet-cryptomarktdeelnemers.

Cruciaal is dat uit het rapport van Artemis bleek dat B2B-betalingen tussen februari 2024 en februari 2025 4x jaar-op-jaar groeiden, wat de schaalgroei aantoont die nodig is voor een duurzaam beheerd vermogen. Er is momenteel geen onderzoek gedaan naar de omloopsnelheid van geld in stablecoins, dus we kunnen de totale uitbetalingen niet correleren met de AUM-gegevens, maar het groeipercentage van de uitbetalingen suggereert dat AUM ook dienovereenkomstig groeit als gevolg van deze trend.

Trend 3: DeFi wordt een bron van bovengemiddelde rendementen

Ten slotte heeft DeFi het grootste deel van de afgelopen vijf jaar rendementen gegenereerd die structureel hoger zijn dan de marktrendementen in dollars, waardoor consumenten met goede technische vaardigheden een rendement van 5% tot 10% kunnen behalen met een zeer laag risico. Dit heeft de populariteit van stablecoins gestimuleerd en zal dat blijven doen.

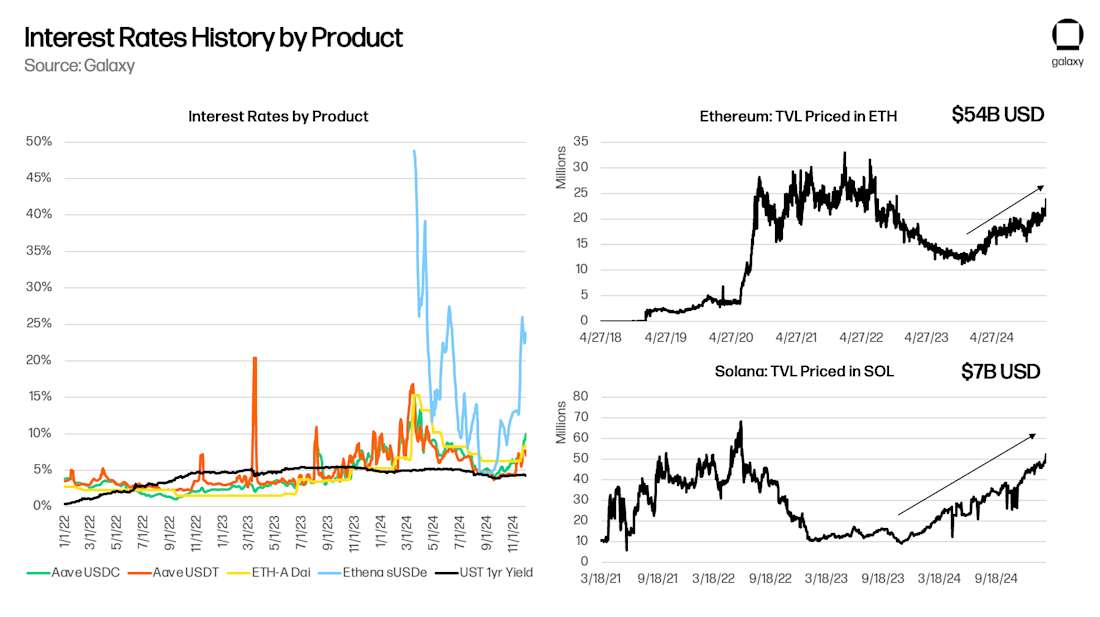

DeFi is een ecosysteem van kapitaal op zich, en een van de onderscheidende kenmerken is dat onderliggende "risicovrije" rentetarieven zoals Aave en Maker de bredere crypto-kapitaalmarkten weerspiegelen. In mijn paper uit 2021, "Risk-Free Rates for DeFi", wees ik erop dat Aave (Deep Tide Note: een open-source, gedecentraliseerd leenprotocol waarmee gebruikers crypto-activa kunnen storten om rente te verdienen, of activa kunnen lenen), Compound (Deep Tide Note: een van de DeFi-leenprotocollen, een mechanisme dat algoritmen gebruikt om rentetarieven automatisch aan te passen), en Maker (Deep Tide Note: een van de vroegste DeFi-projecten, het kernproduct is de DAI stablecoin, een type valuta dat 1 op de Amerikaanse dollar houdt :1 Anchored Decentralized Stablecoin) is reactief op onderliggende handels- en andere hefboombehoeften. Naarmate er nieuwe deals of kansen ontstaan – zoals yield farming op Yearn of Compound in 2020, onderliggende handel in 2021 of Ethena in 2024 – stijgen de onderliggende rendementen van DeFi omdat consumenten gedekte leningen eisen om nieuwe projecten en toepassingen te configureren. Zolang de blockchain nieuwe ideeën blijft genereren, zou het basisrendement van DeFi strikt hoger moeten zijn dan het rendement van Amerikaanse staatsobligaties (vooral met de lancering van tokenized geldmarktfondsen die rendement bieden op de basislaag).

Aangezien de "moedertaal" van DeFi stablecoins is in plaats van de Amerikaanse dollar, zal elk "arbitrage"-gedrag dat probeert goedkoop USD-kapitaal te verstrekken om aan de behoeften van deze specifieke micromarkt te voldoen, het effect hebben dat het aanbod van stablecoins wordt uitgebreid. Om de spread tussen Aave en Amerikaanse staatsobligaties te verkleinen, moeten stablecoins uitbreiden naar de DeFi-ruimte. Zoals verwacht stijgt de totale vergrendelde waarde (TVL) tijdens perioden van positieve spreads tussen Aave en Treasuries, en daalt deze (positief) tijdens perioden van negatieve spreads:

Problemen met bankdeposito's

Galaxy is van mening dat de langdurige acceptatie van stablecoins voor sparen, betalen en rendement een megatrend is. De adoptie van stablecoins heeft het potentieel om traditionele banken te dissemiëren door consumenten rechtstreeks toegang te geven tot spaarrekeningen in dollars en grensoverschrijdende betalingen zonder afhankelijk te zijn van bankinfrastructuur, waardoor de depositobasis die traditionele banken gebruiken om kredietcreatie te stimuleren en nettorentemarges te genereren, wordt verminderd.

Vervanging van bankdeposito's

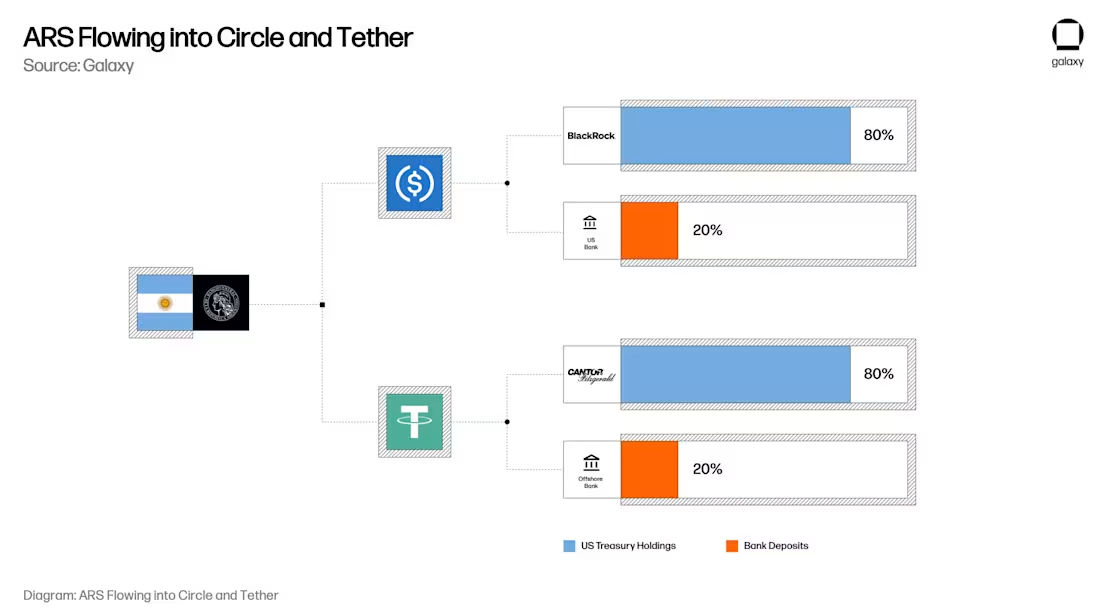

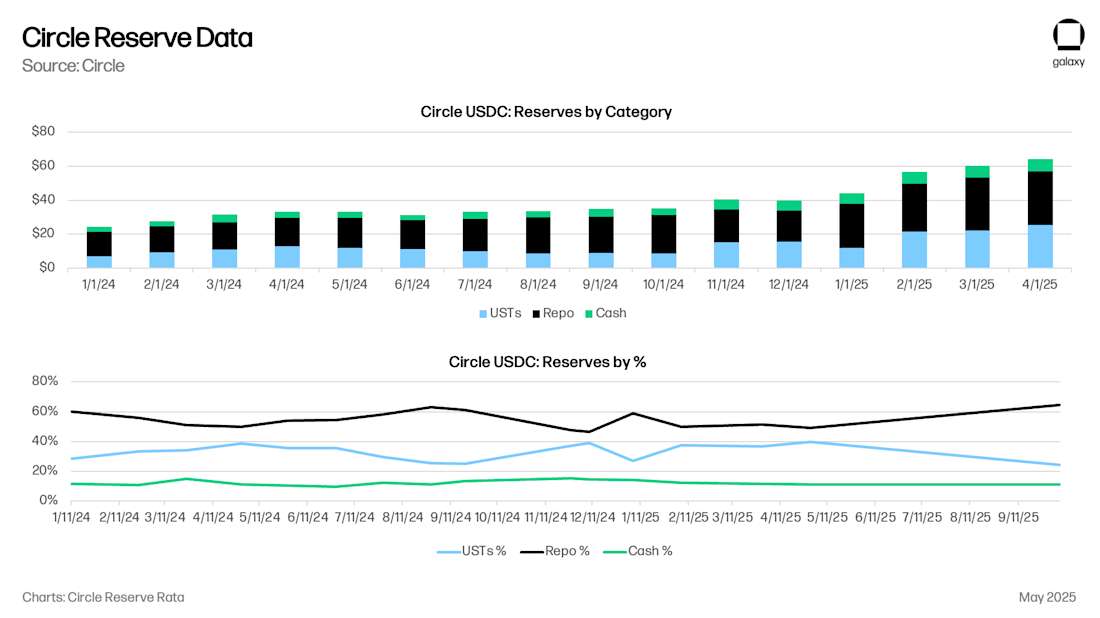

Voor stablecoins is het historische model dat elke $ 1 eigenlijk gelijk is aan $ 0,80 op schatkistpapier en $ 0,20 op de bankrekening van de uitgever van de stablecoin. Momenteel heeft Circle $ 8 miljard in contanten ($ 0,125), $ 53 miljard in ultrakortlopende Amerikaanse staatsobligaties (UST) of terugkoopovereenkomsten van staatsobligaties ($ 0,875), vergeleken met $ 61 miljard in USDC. De contante deposito's van Circle worden voornamelijk aangehouden bij de Bank of New York Mellon, naast de New York Community Bank, Cross River Bank en andere toonaangevende Amerikaanse financiële instellingen.

Stel je nu die Argentijnse gebruiker voor in je hoofd. De gebruiker heeft voor $ 20.000 aan Argentijnse peso's bij de grootste bank van Argentinië, Banco Nacional Argentina (BNA). Om inflatie in de Argentijnse peso (ARS) te voorkomen, besloten gebruikers hun bezit van $ 20.000 in USDC te vergroten. (Aangezien het specifieke mechanisme van ARS-dispositie van invloed kan zijn op de USD/ARS-wisselkoers, is het de moeite waard om het afzonderlijk te overwegen) Nu, met USDC, is de $ 20.000 Argentijnse peso van die gebruiker in BNA eigenlijk $ 17.500 in een kortlopende Amerikaanse staatslening of repo-overeenkomst, en $ 2.500 aan bankdeposito's tussen respectievelijk Bank of New York Mellon, New York Mercancy Bank en Cross River Bank.

Terwijl consumenten en bedrijven hun spaargeld verplaatsen van traditionele bankrekeningen naar stablecoin-rekeningen zoals USDC of USDT, verplaatsen ze in feite deposito's van regionale/commerciële banken naar Amerikaanse staatsobligaties, evenals deposito's van grote financiële instellingen. De implicaties zijn verstrekkend: terwijl consumenten in dollars luidende koopkracht behouden door stablecoins aan te houden (en via kaartintegraties zoals Rain en RedotPay), zullen de daadwerkelijke bankdeposito's en staatsobligaties die deze tokens ondersteunen, meer geconcentreerd worden in plaats van verspreid over het traditionele banksysteem, waardoor de depositobasis die beschikbaar is voor commerciële en regionale banken om uit te lenen, wordt verminderd, terwijl uitgevers van stablecoins een belangrijke speler worden op de markt voor staatsobligaties.

Gedwongen kredietcrisis

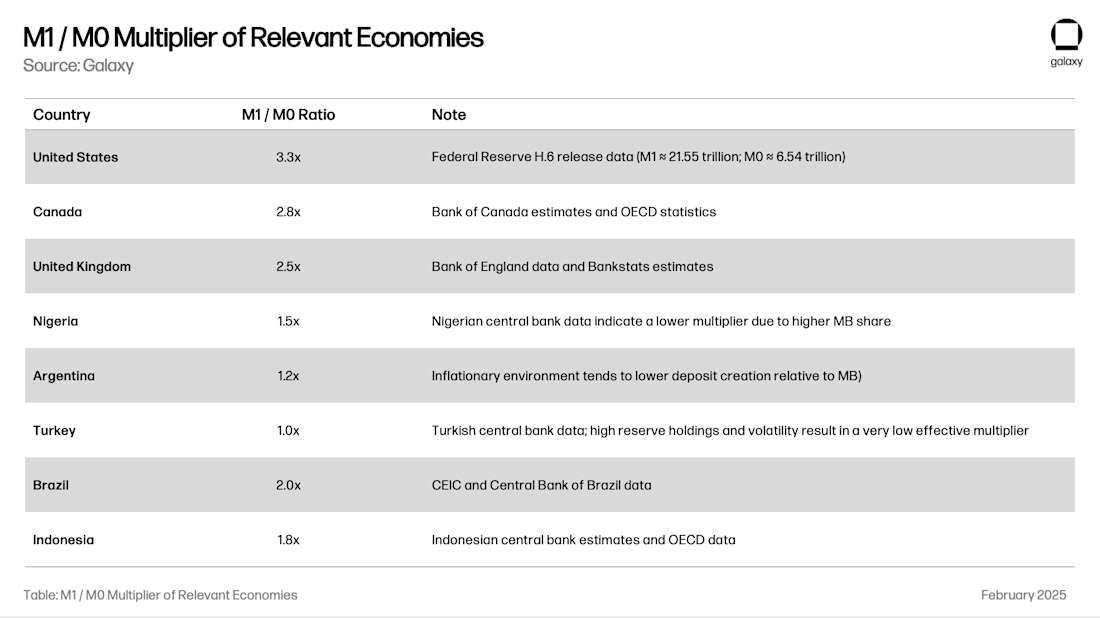

Een van de belangrijkste sociale functies van bankdeposito's is kredietverlening aan de economie. Het fractionele reservesysteem – de praktijk waarmee banken geld creëren – stelt banken in staat om geld uit te lenen dat meerdere keren zo groot is als hun depositobasis. De totale multiplicator voor een regio hangt af van factoren zoals het lokale bankentoezicht, de volatiliteit van de wisselkoersen en reserves en de kwaliteit van de lokale kredietmogelijkheden. De M1 / M0-ratio (het geld dat door de bank wordt gecreëerd gedeeld door de reserves en contanten van de centrale bank) vertelt ons de "geldvermenigvuldiger" van een banksysteem:

Als we bijvoorbeeld verder gaan met Argentinië, zou het omzetten van een aanbetaling van $ 20.000 naar USDC $ 24.000 aan lokale kredietcreatie in Argentinië omzetten in $ 17.500 aan UST/repo-obligaties en $ 8.250 aan Amerikaanse kredietcreatie ($ 2.500 x 3,3x het product). Wanneer de M1-toevoer 1% is, is dit effect subtiel, maar wanneer de M1-toevoer 10% is, kan het effect worden waargenomen. Op een gegeven moment zullen regionale banktoezichthouders gedwongen worden te overwegen deze kraan dicht te draaien, zodat kredietcreatie en financiële stabiliteit niet worden ondermijnd.

Overtoewijzing van krediet aan de Amerikaanse overheid

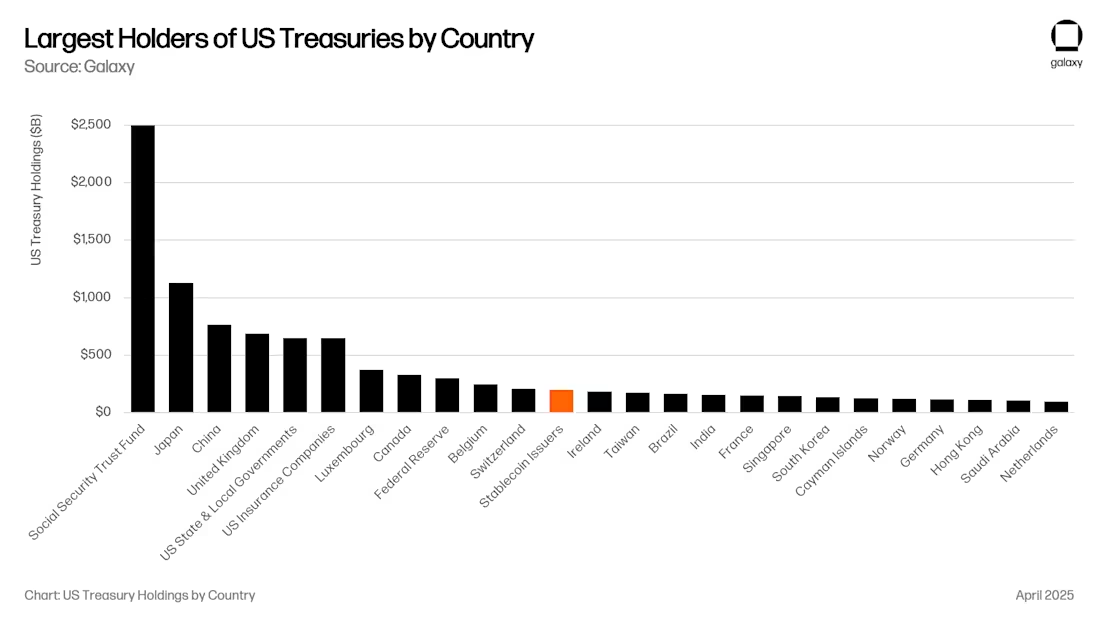

Dit is ongetwijfeld goed nieuws voor de Amerikaanse regering. Op dit moment zijn uitgevers van stablecoins de 12e grootste kopers van Amerikaanse staatsobligaties, en hun AUM groeit met een snelheid van stablecoin AUM. In de nabije toekomst zouden stablecoins een van de top vijf kopers van Amerikaanse staatsobligaties (UST) kunnen worden.

Nieuwe voorstellen zoals de Genius Act vereisen dat alle schatkistpapier wordt gedekt in de vorm van terugkoopovereenkomsten van schatkistpapier of kortlopende schatkistobligaties met een looptijd van minder dan 90 dagen. Beide benaderingen zullen de liquiditeit op belangrijke punten in het Amerikaanse financiële systeem aanzienlijk vergroten.

Als dit groot genoeg is (bijv. $ 1 biljoen), kan dit een aanzienlijke impact hebben op de rentecurve, aangezien Treasuries onder de 90 dagen een grote koper hebben die niet prijsgevoelig is, waardoor de rentecurve waarop de Amerikaanse overheid vertrouwt voor financiering, wordt verstoord. Dat gezegd hebbende, heeft Treasury repo (REPO) de vraag naar kortlopende Amerikaanse staatsobligaties niet echt doen toenemen; Het biedt eenvoudigweg een beschikbare liquiditeitspool voor gedekte overnight-leningen. Liquiditeit op de repomarkt wordt voornamelijk geleend door grote Amerikaanse banken, hedgefondsen, pensioenfondsen en vermogensbeheerders. Circle steekt bijvoorbeeld het grootste deel van zijn reserves in overnight-leningen die worden gedekt door Amerikaans schatkistpapier. De omvang van deze markt is $ 4 biljoen, dus zelfs met $ 500 miljard aan stablecoin-reserves die zijn toegewezen aan terugkopen, zijn stablecoins een belangrijke speler. Al deze liquiditeit die naar Amerikaanse staatsobligaties stroomt en leent van Amerikaanse banken heeft de Amerikaanse kapitaalmarkten ten goede gekomen, terwijl de wereldmarkten hebben geleden.

Een hypothese is dat naarmate de waarde van stablecoins groeit tot meer dan $ 1 biljoen, emittenten gedwongen zullen worden om portefeuilles van bankleningen te repliceren, inclusief commercieel krediet en door hypotheek gedekte effecten, om te voorkomen dat ze te veel vertrouwen op een bepaald financieel product. AANGEZIEN DE GENIUS BILL BANKEN EEN MOGELIJKHEID BIEDT OM "TOKENIZED DEPOSITO'S" UIT TE GEVEN, KAN EEN DERGELIJKE UITKOMST ONVERMIJDELIJK ZIJN.

Nieuwe kanalen voor vermogensbeheer

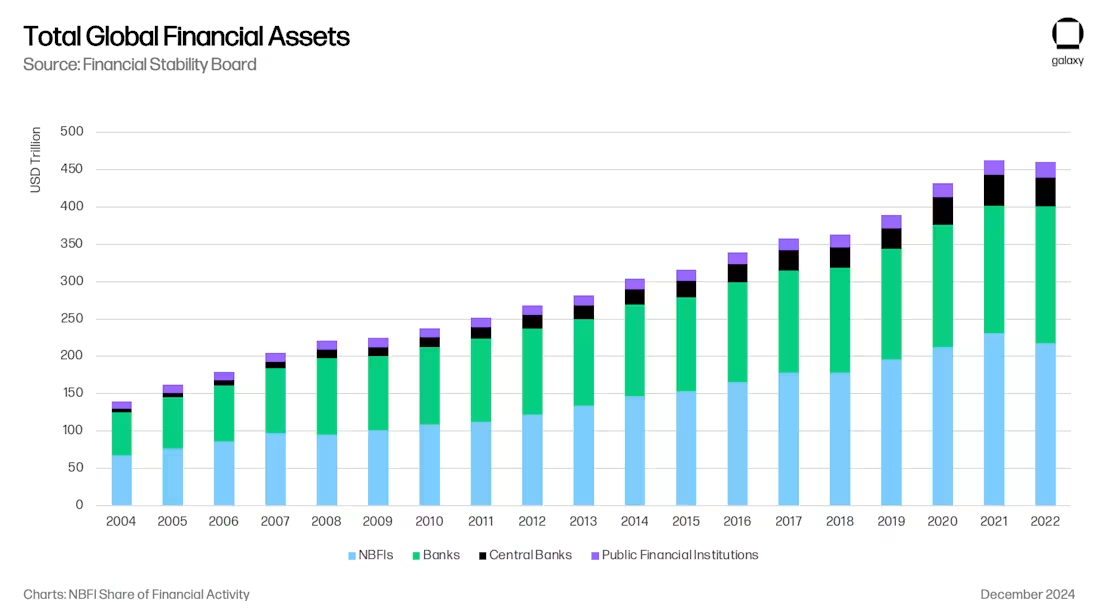

Dit alles creëert een opwindende nieuwe pijplijn voor vermogensbeheer. In veel opzichten is deze trend in overeenstemming met de voortdurende overgang van bancaire leningen naar niet-bancaire financiële instellingen (NBFI) na Bazel III, die de reikwijdte en hefboomwerking van bankleningen in de nasleep van de financiële crisis beperkte.

Stablecoins sijpelen geld over uit het banksysteem en in feite uit specifieke delen van het banksysteem, zoals banken in opkomende markten en regionale banken in ontwikkelde markten. Zoals vermeld in Galaxy's Crypto Lending Report, hebben we de opkomst van Tether gezien als een niet-bancaire geldschieter (die Amerikaanse staatsobligaties overtreft), en andere uitgevers van stablecoins zouden in de loop van de tijd net zo belangrijke kredietverstrekkers kunnen worden. Als uitgevers van stablecoins besluiten kredietbeleggingen uit te besteden aan gespecialiseerde bedrijven, worden ze onmiddellijk LP's voor grote fondsen en openen ze nieuwe kanalen voor assetallocatie (bijv. verzekeringsmaatschappijen). Grote vermogensbeheerders zoals Blackstone, Apollo, KKR en BlackRock zijn uitgebreid in het kader van de overgang van bancaire kredietverlening naar niet-bancaire kredietverlening aan financiële instellingen.

Een effectieve grens voor on-chain opbrengsten

Ten slotte zijn het niet alleen de onderliggende bankdeposito's die kunnen worden geleend. Elke stablecoin is zowel een claim op de onderliggende dollar als de on-chain waarde-eenheid zelf. USDC kan on-chain worden geleend en geleend, en consumenten hebben USDC-gedenomineerde rendementen nodig, zoals Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC en nog veel meer.

De "kluis" zal een ander kanaal voor vermogensbeheer openen door consumenten on-chain rendementsmogelijkheden te bieden tegen aantrekkelijke rendementen. Naar onze mening zal portfoliobedrijf Ethena in 2024 het "Overton-venster" van in dollar luidende on-chain winsten per handelsbasis (deep tide note: het verschil tussen de spotprijs en de futuresprijs van een grondstof op een specifieke tijd en plaats) openen voor USDe. In de toekomst zullen er nieuwe kluizen verschijnen die verschillende on-chain en off-chain investeringsstrategieën volgen die zullen concurreren om USDC/T-holdings in apps zoals MetaMask, Phantom, RedotPay, DolarApp, DeBlock en meer. Vervolgens zullen we een "effectieve grens van on-chain rendementen" creëren (deep tide note: beleggers helpen de goede plek tussen risico en rendement te vinden), en het is niet moeilijk voor te stellen dat sommige van deze on-chain kluizen zullen worden gewijd aan het verstrekken van krediet aan regio's zoals Argentinië en Turkije, waar banken het risico lopen op een enorm verlies van deze capaciteit:

conclusie

De convergentie van stablecoins, DeFi en traditionele financiën vertegenwoordigt niet alleen een technologische revolutie, maar ook een herstructurering van wereldwijde krediettussenpersonen, die de verschuiving van banken naar niet-bancaire leningen na 2008 weerspiegelt en versnelt. Tegen 2030 zullen stablecoins bijna $1 biljoen aan activa onder beheer hebben, dankzij hun gebruik als spaarinstrument in opkomende markten, efficiënte grensoverschrijdende betalingskanalen en DeFi-rendementen boven de markt. Stablecoins zullen systematisch deposito's van traditionele banken overhevelen en activa concentreren in Amerikaanse staatsobligaties en grote Amerikaanse financiële instellingen.

Deze verschuiving brengt zowel kansen als risico's met zich mee: emittenten van stablecoins zullen belangrijke spelers worden op de markt voor staatsobligaties en kunnen nieuwe kredietbemiddelaars worden; En regionale banken, vooral in opkomende markten, worden geconfronteerd met een kredietcrisis omdat deposito's worden verplaatst naar stablecoin-rekeningen. Het eindresultaat is een nieuw vermogensbeheer- en bankmodel waarin stablecoins de brug zullen zijn naar de grens van efficiënte investeringen in digitale dollars. Net zoals schaduwbankieren de leegte opvulde die gereguleerde banken achterlieten in de nasleep van de financiële crisis, positioneren stablecoins en DeFi-protocollen zich als de dominante kredietbemiddelaars in het digitale tijdperk, wat verstrekkende gevolgen zal hebben voor het monetaire beleid, de financiële stabiliteit en de toekomstige architectuur van de wereldwijde financiën.