Galaxy Digital Research Report: Stablecoins, DeFi og kredittoppretting

Av William Nuelle

Kompilator: Dypt tidevann TechFlow

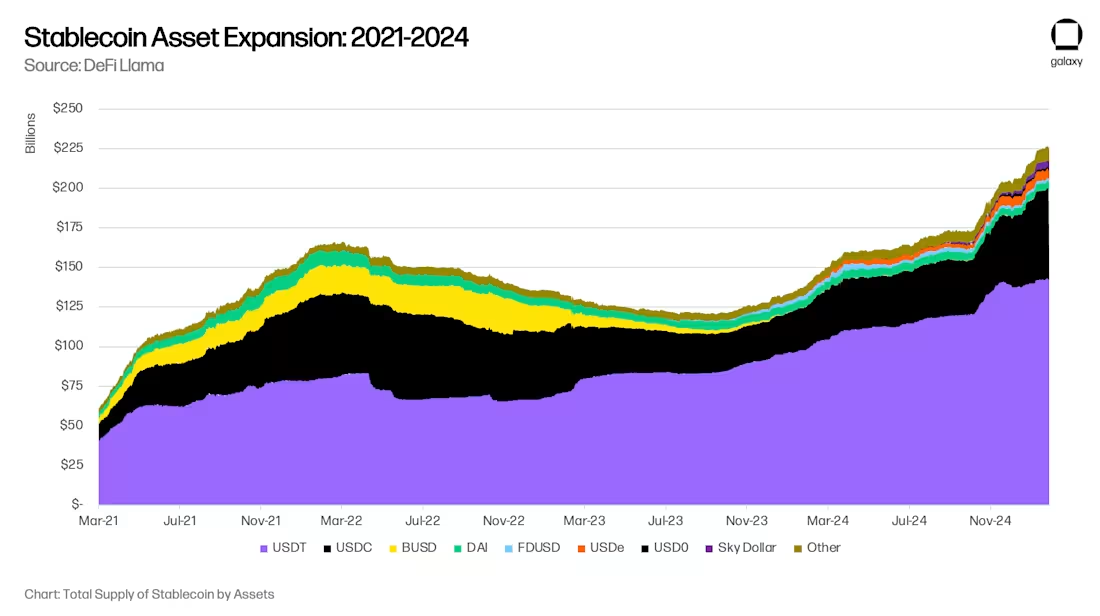

Etter 18 måneder med kraftige tilbaketrekkinger i global stablecoin-aktivastørrelse, akselererer stablecoin-adopsjonen igjen. Galaxy Ventures mener at det er tre hovedlangsiktige drivere for re-akselerasjonen av stablecoins: (i) adopsjon av stablecoins som et sparemiddel; (ii) adopsjon av stablecoins som betalingsinstrumenter; og (iii) DeFi som en kilde til avkastning over markedet, som absorberer den digitale dollaren. Som et resultat er tilbudet av stablecoins for tiden i en fase med rask vekst, og når 300 milliarder dollar innen utgangen av 2025 og til slutt 1 billion dollar innen 2030.

Veksten av stablecoins i eiendeler under forvaltning til 1 billion dollar vil gi nye muligheter og skift til finansmarkedene. Noen endringer er for tiden spådd, for eksempel den nært forestående forskyvningen av bankinnskudd i fremvoksende markeder til utviklede markeder og flyttingen av regionale banker til de betydelige bankene i det globale systemet (GSIB). Det er imidlertid noen endringer som vi ikke kan forutse på dette tidspunktet. Stablecoins og DeFi er grunnleggende, ikke marginale innovasjoner, og de kan fundamentalt endre kredittformidlere på helt nye måter i fremtiden.

Tre hovedtrender som driver adopsjon: besparelser, betalinger og DeFi-avkastning

Tre tilstøtende trender driver bruken av stablecoins: å bruke dem som et spareverktøy, bruke dem som et betalingsinstrument og bruke dem som en kilde til avkastning over markedet.

Trend 1: Stablecoins som spareverktøy

Stablecoins brukes i økende grad som et spareverktøy, spesielt i fremvoksende markeder (EM). I økonomier som Argentina, Tyrkia og Nigeria er valutaene deres strukturelt svake, med inflasjonspress og valutasvekkelse som fører til organisk etterspørsel etter amerikanske dollar. Historisk sett, som uttalt av Det internasjonale pengefondet (IMF), har den amerikanske dollaren hatt begrenset tilgang til mange fremvoksende markeder og har blitt en kilde til finansielt stress. Argentinas kapitalkontroll (Cepo Cambiario) har ytterligere begrenset sirkulasjonen av amerikanske dollar.

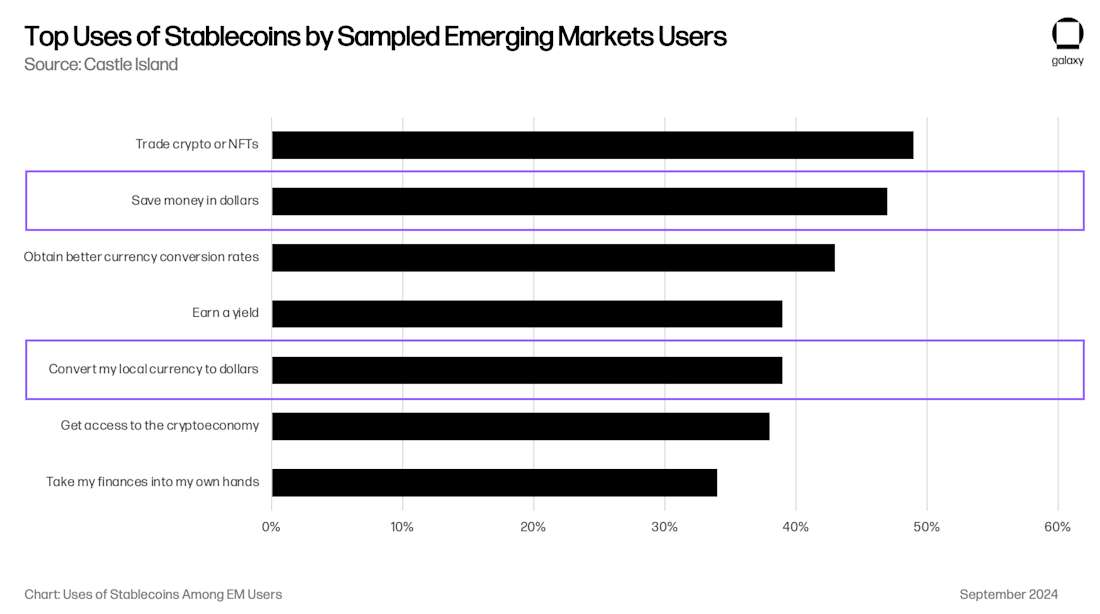

Stablecoins omgår disse restriksjonene og lar enkeltpersoner og bedrifter enkelt og direkte få tilgang til dollarstøttet likviditet via internett. Forbrukerpreferanseundersøkelser viser at tilgang til amerikanske dollar er en av de viktigste grunnene til at brukere i fremvoksende markeder bruker kryptovaluta. En studie utført av Castle Island Ventures viste at to av de fem beste brukstilfellene var "sparing i USD" og "veksling av min lokale valuta til USD", med henholdsvis 47 % og 39 % av brukerne som oppga dette som en grunn til å bruke stablecoins.

Selv om det er vanskelig å forstå størrelsen på stablecoin-baserte besparelser i fremvoksende markeder, vet vi at trenden vokser i et raskt tempo. Stablecoin-oppgjorte kortvirksomheter som Rain (porteføljeselskaper), Reap, RedotPay (porteføljeselskaper), GnosisPay og Exa har alle hoppet på denne trenden, slik at forbrukere kan bruke sparepengene sine hos lokale selgere gjennom Visa- og Mastercard-nettverkene.

Spesifikt for det argentinske markedet, sa fintech/krypto-appen Lemoncash i sin kryptorapport for 2024 at dens 125 millioner dollar i "innskudd" utgjorde 30 % av Argentinas sentraliserte markedsandel for kryptoapper, nest etter Binances 34 %, og slo Belo, Bitso og Prex. Dette tallet betyr at Argentinas kryptoapp har 417 millioner dollar i eiendeler under forvaltning (AUM), men Argentinas sanne stablecoin AUM vil sannsynligvis være minst 2-3 ganger stablecoin-saldoen i ikke-depotbaserte lommebøker som MetaMask og Phantom. Selv om disse beløpene kan virke små, representerer 416 millioner dollar 1,1 % av Argentinas M1-pengemengde, 1 milliard dollar er 2,6 %, og vokser. Tenk så på at Argentina bare er en av de fremvoksende markedsøkonomiene som dette globale fenomenet gjelder for. Forbrukernes etterspørsel etter stablecoins i fremvoksende markeder vil sannsynligvis skalere horisontalt på tvers av markeder.

Trend 2: Stablecoins som betalingsmiddel

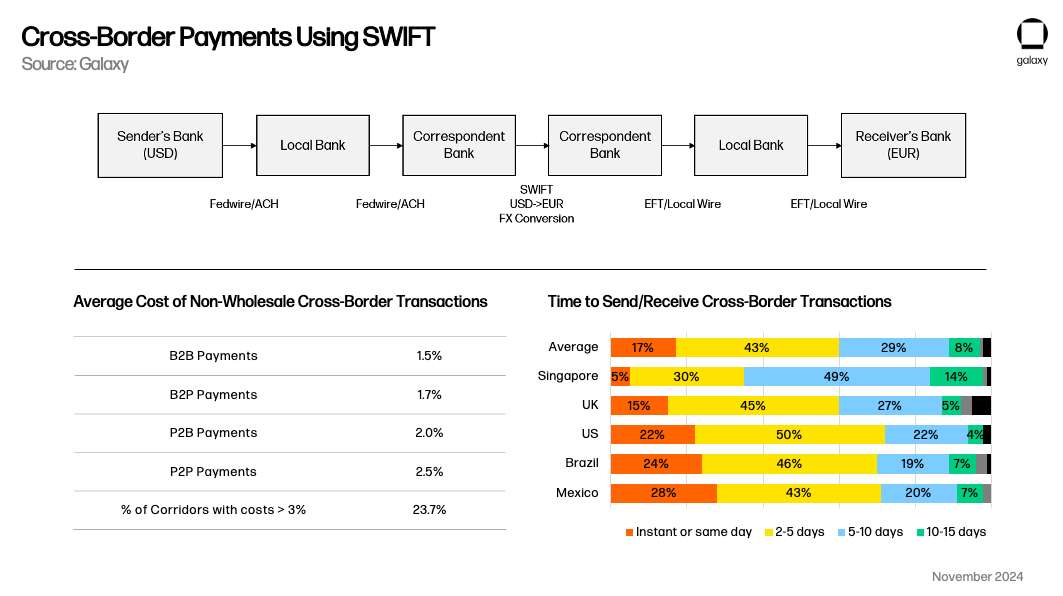

Stablecoins har også dukket opp som en levedyktig alternativ betalingsmetode, spesielt i konkurranse med SWIFT for grenseoverskridende brukstilfeller. Innenlandske betalingssystemer har en tendens til å operere i sanntid innenlands, men stablecoins har et klart verdiforslag sammenlignet med tradisjonelle grenseoverskridende transaksjoner som tar mer enn 1 virkedag. Som Simon Taylor påpeker i sin artikkel, kan stablecoins over tid fungere mer som en metaplattform som kobler sammen betalingssystemer.

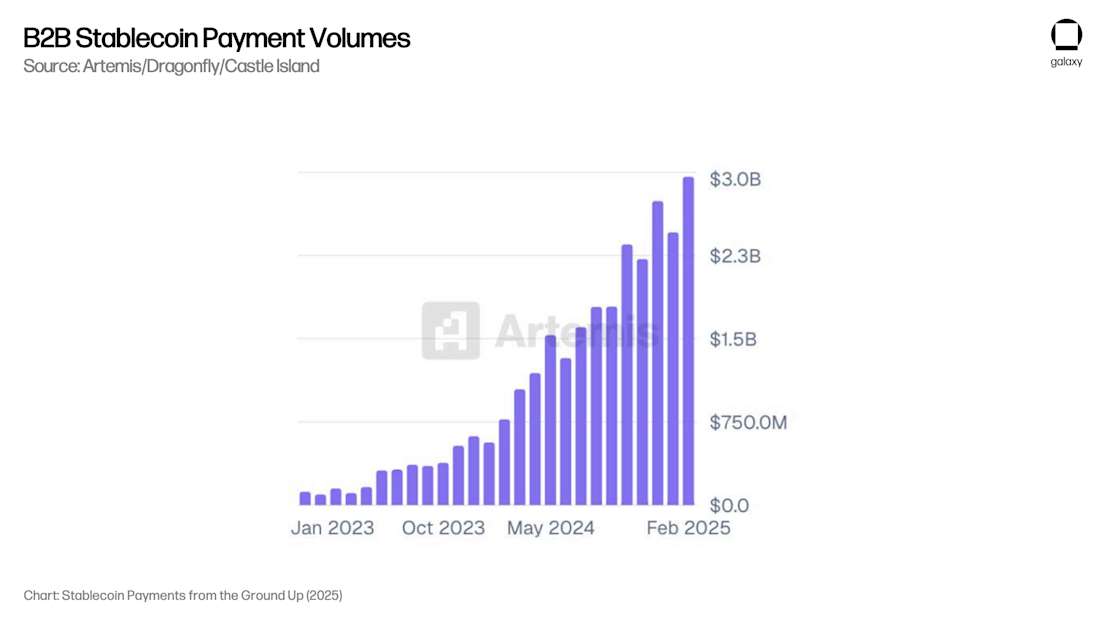

Artemis ga ut en rapport som viser at B2B-betalingsbrukstilfeller bidro med 3 milliarder dollar i månedlige betalinger (36 milliarder dollar årlig) på tvers av de 31 selskapene som ble undersøkt. Gjennom kommunikasjon med forvaltere som håndterer de fleste av disse betalingsprosessene, mener Galaxy at dette tallet er mer enn 100 milliarder dollar årlig på tvers av alle ikke-kryptomarkedsdeltakere.

Artemis' rapport fant at B2B-betalinger vokste 4 ganger fra år til år mellom februar 2024 og februar 2025, noe som viser skalaveksten som kreves for en vedvarende AUM. Det er foreløpig ingen forskning på pengehastigheten i stablecoins, så vi kan ikke korrelere de totale utbetalingene med AUM-dataene, men vekstraten til utbetalingene tyder på at AUM også vokser tilsvarende på grunn av denne trenden.

Trend 3: DeFi blir en kilde til avkastning over markedet

Til slutt, i det meste av de siste fem årene har DeFi generert avkastning som er strukturelt høyere enn markedsdollardenominert avkastning, slik at forbrukere med gode tekniske ferdigheter kan tjene avkastning på 5 % til 10 % med svært lav risiko. Dette har og vil fortsette å drive populariteten til stablecoins.

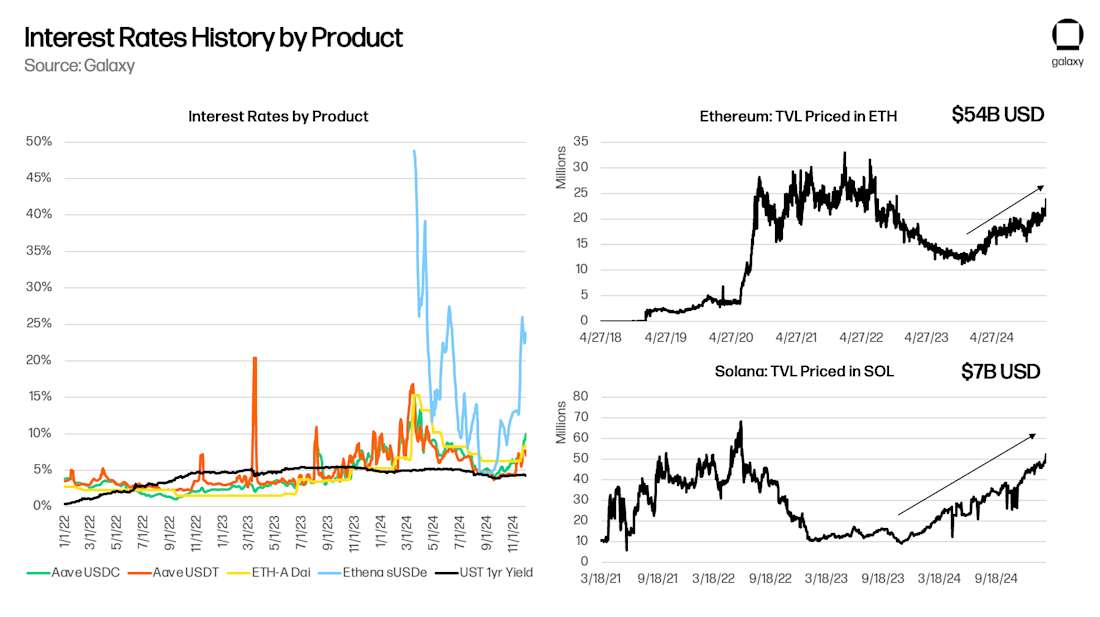

DeFi er et økosystem av kapital i seg selv, og et av dets kjennetegn er at underliggende "risikofrie" renter som Aave og Maker gjenspeiler de bredere kryptokapitalmarkedene. I min artikkel fra 2021, «Risk-Free Rates for DeFi», påpekte jeg at Aave (Deep Tide Note: en åpen kildekode, desentralisert utlånsprotokoll som lar brukere sette inn kryptoaktiva for å tjene renter, eller låne eiendeler), Compound (Deep Tide Note: en av DeFi-utlånsprotokollene, en mekanisme som bruker algoritmer for automatisk å justere renten), og Maker (Deep Tide Note: Et av de tidligste DeFi-prosjektene, kjerneproduktet er DAI stablecoin, som er en type valuta som holder 1 til amerikanske dollar :1 Anchored Decentralized Stablecoin) er reaktiv mot underliggende handel og andre innflytelsesbehov. Etter hvert som nye avtaler eller muligheter dukker opp – som avkastningsoppdrett på Yearn eller Compound i 2020, underliggende handel i 2021 eller Ethena i 2024 – stiger DeFis underliggende avkastning ettersom forbrukere krever sikrede lån for å konfigurere nye prosjekter og bruksområder. Så lenge blokkjeden fortsetter å generere nye ideer, bør basisavkastningen til DeFi strengt overstige avkastningen til amerikanske statsobligasjoner (spesielt med lanseringen av tokeniserte pengemarkedsfond som tilbyr avkastning på basislaget).

Siden "morsmålet" til DeFi er stablecoins i stedet for amerikanske dollar, vil enhver "arbitrasje"-atferd som forsøker å skaffe billig USD-kapital for å møte behovene til dette spesielle mikromarkedet ha effekten av å utvide tilbudet av stablecoins. Å redusere spredningen mellom Aave og amerikanske statsobligasjoner vil kreve at stablecoins utvides til DeFi-området. Som forventet øker den totale verdien låst (TVL) i perioder med positive spreads mellom Aave og statsobligasjoner, og synker (positivt) i perioder med negative spreads:

Problemer med bankinnskudd

Galaxy mener at den langsiktige adopsjonen av stablecoins for å spare, betale og gi er en megatrend. Adopsjonen av stablecoins har potensial til å fjerne tradisjonelle banker ved å gi forbrukere direkte tilgang til dollardenominerte sparekontoer og grenseoverskridende betalinger uten å stole på bankinfrastruktur, noe som reduserer innskuddsbasen som tradisjonelle banker bruker for å stimulere kredittskaping og generere netto rentemarginer.

Erstatning av bankinnskudd

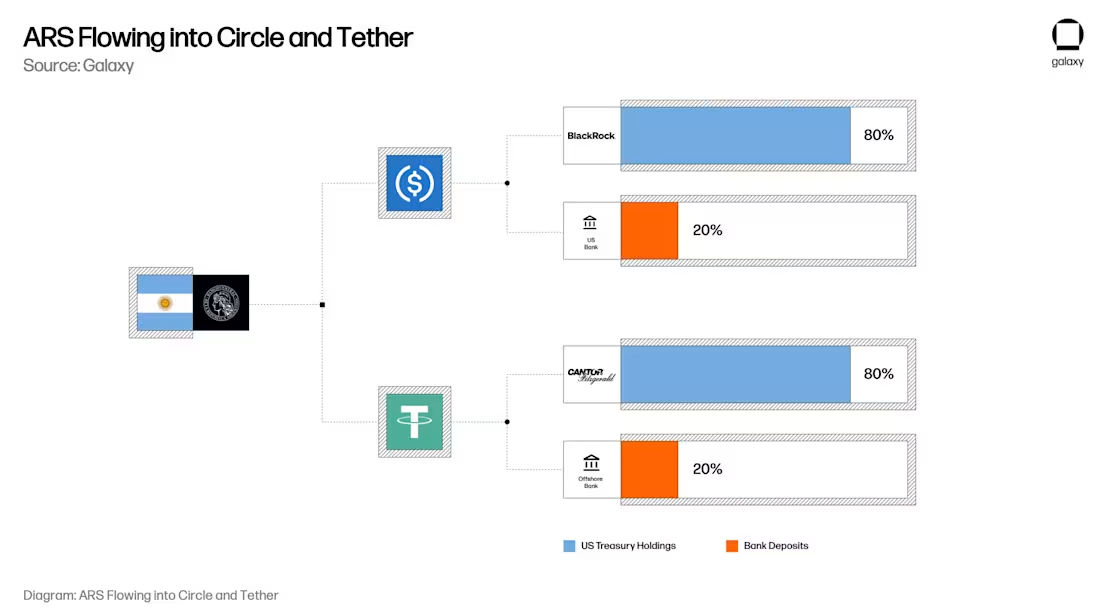

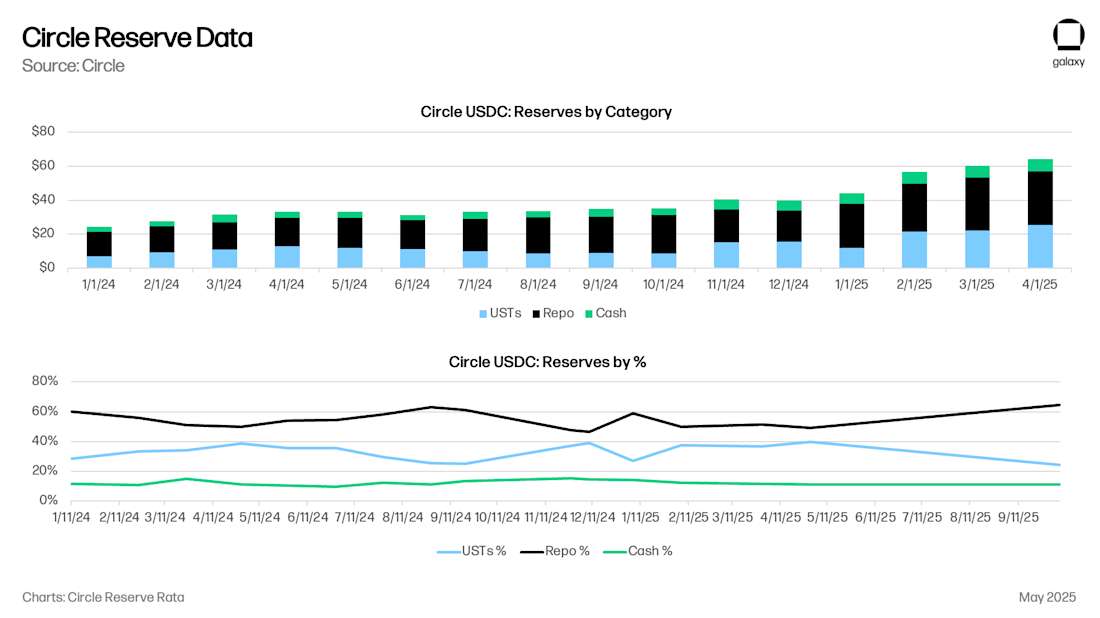

For stablecoins er den historiske modellen at hver $1 faktisk tilsvarer $0,80 i statskasseveksler og $0,20 på stablecoin-utstederens bankkonto. For tiden har Circle 8 milliarder dollar i kontanter (0,125 dollar), 53 milliarder dollar i ultrakortsiktige amerikanske statsobligasjoner (UST) eller tilbakekjøpsavtaler (0,875 dollar), sammenlignet med 61 milliarder dollar i USDC. Circles kontantinnskudd holdes først og fremst i Bank of New York Mellon, i tillegg til New York Community Bank, Cross Bank og andre ledende amerikanske finansinstitusjoner.

Tenk deg nå den argentinske brukeren i tankene dine. Brukeren har argentinske pesos verdt 20 000 dollar hos Argentinas største bank, Banco Nacional Argentina (BNA). For å unngå inflasjon i den argentinske pesoen (ARS), bestemte brukerne seg for å øke beholdningen på $20 000 i USDC. (Siden den spesifikke mekanismen for ARS-disponering kan ha innvirkning på USD/ARS-valutakursen, er det verdt å vurdere separat) Nå, med USDC, er brukerens argentinske peso på $20 000 i BNA faktisk $17 500 i en kortsiktig amerikansk statlig låne- eller repoavtale, og $2 500 i bankinnskudd mellom henholdsvis Bank of New York Mellon, New York Mercancy Bank og Cross Bank.

Når forbrukere og bedrifter flytter sparepengene sine fra tradisjonelle bankkontoer til stablecoin-kontoer som USDC eller USDT, flytter de effektivt innskudd fra regionale/kommersielle banker til amerikanske statsobligasjoner samt innskudd fra store finansinstitusjoner. Implikasjonene er vidtrekkende: mens forbrukere opprettholder kjøpekraften i dollar ved å holde stablecoins (og gjennom kortintegrasjoner som Rain og RedotPay), vil de faktiske bankinnskuddene og statsobligasjonene som støtter disse tokenene bli mer konsentrert i stedet for spredt over det tradisjonelle banksystemet, noe som reduserer innskuddsbasen som er tilgjengelig for kommersielle og regionale banker å låne ut, samtidig som stablecoin-utstedere blir en betydelig aktør i statsgjeldsmarkedet.

Tvungen kredittkrise

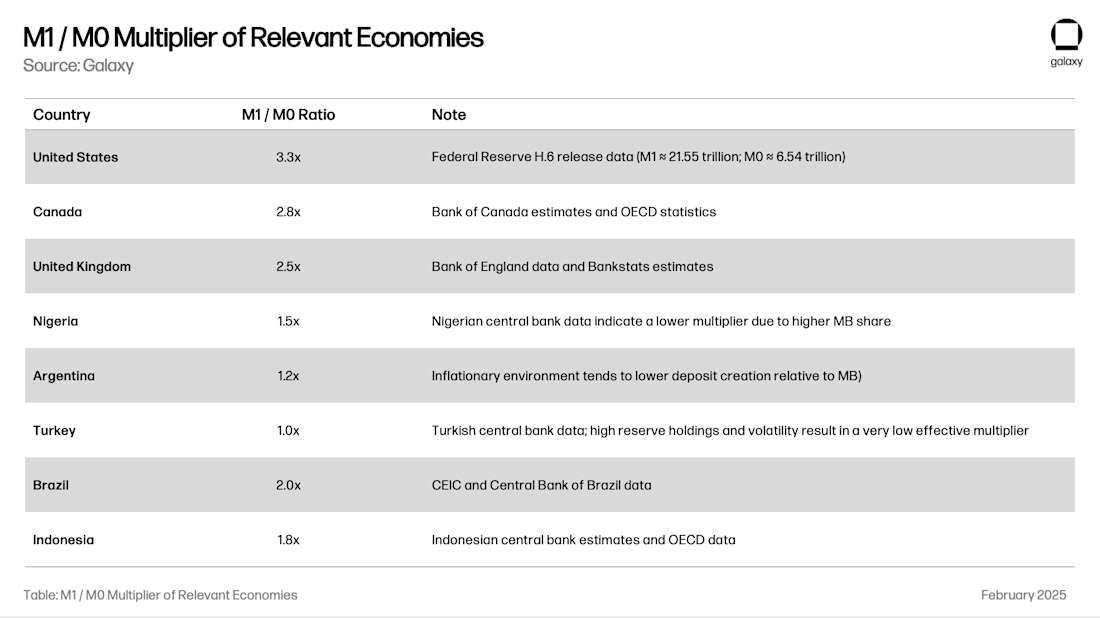

En av de viktigste samfunnsfunksjonene til bankinnskudd er utlån til økonomien. Fraksjonsreservesystemet – praksisen der bankene skaper penger – lar bankene låne ut penger flere ganger innskuddsbasen. Den totale multiplikatoren for en region avhenger av faktorer som lokalt banktilsyn, valuta- og reservevolatilitet, og kvaliteten på lokale utlånsmuligheter. M1 / M0-forholdet (pengene skapt av banken delt på sentralbankens reserver og kontanter) forteller oss "pengemultiplikatoren" til et banksystem:

For å fortsette med Argentina som et eksempel, vil konvertering av et innskudd på $20 000 til USDC konvertere $24 000 i lokal kredittskaping i Argentina til $17 500 i UST/repo-obligasjoner og $8 250 i amerikansk kredittopprettelse ($2 500 x 3,3 ganger produktet). Når M1-tilførselen er 1 %, er denne effekten subtil, men når M1-tilførselen er 10 %, kan effekten oppfattes. På et tidspunkt vil regionale bankregulatorer bli tvunget til å vurdere å stenge denne kranen slik at kredittskaping og finansiell stabilitet ikke undergraves.

Overallokering av kreditt til den amerikanske regjeringen

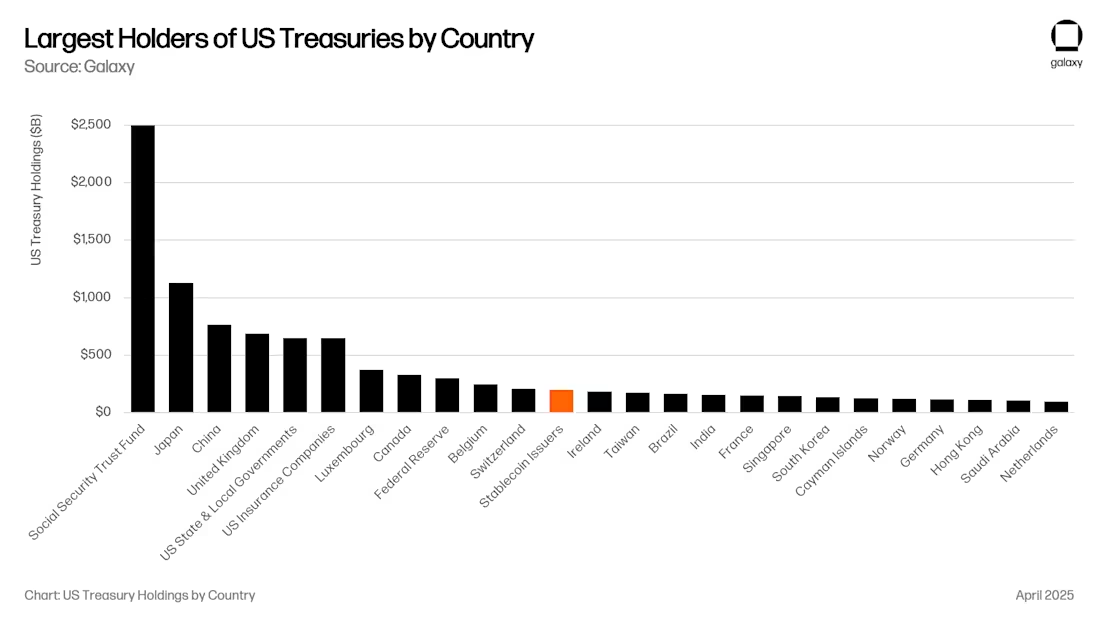

Dette er utvilsomt gode nyheter for den amerikanske regjeringen. For tiden er stablecoin-utstedere de 12th største kjøperne av amerikanske statsobligasjoner, og deres AUM vokser med en hastighet på stablecoin AUM. I nær fremtid kan stablecoins bli en av de fem beste kjøperne av amerikanske statsobligasjoner (UST).

Nye forslag som Genius Act krever at alle statskasseveksler skal støttes enten i form av tilbakekjøpsavtaler om statskasseveksler eller kortsiktige statsobligasjoner med løpetid på mindre enn 90 dager. Begge disse tilnærmingene vil øke likviditeten betydelig på viktige punkter i det amerikanske finansielle systemet.

Når det er stort nok (f.eks. 1 billion dollar), kan dette ha en betydelig innvirkning på rentekurven, ettersom statsobligasjoner under 90 dager vil ha en stor kjøper som ikke er prissensitiv, noe som forvrenger rentekurven som den amerikanske regjeringen er avhengig av for finansiering. Når det er sagt, har Treasury repo (REPO) faktisk ikke økt etterspørselen etter kortsiktige amerikanske statsobligasjoner; Det gir ganske enkelt en tilgjengelig likviditetspool for sikrede lån over natten. Likviditet i repomarkedet lånes hovedsakelig av store amerikanske banker, hedgefond, pensjonsfond og kapitalforvaltere. Circle, for eksempel, setter faktisk mesteparten av reservene sine i lån over natten med sikkerhet i amerikanske statskasseveksler. Størrelsen på dette markedet er 4 billioner dollar, så selv med 500 milliarder dollar i stablecoin-reserver allokert til tilbakekjøp, er stablecoins en betydelig aktør. All denne likviditeten som strømmer til amerikanske statsobligasjoner og lån fra amerikanske banker har vært til fordel for amerikanske kapitalmarkeder, mens globale markeder har lidd.

En hypotese er at etter hvert som verdien av stablecoins vokser til mer enn 1 billion dollar, vil utstedere bli tvunget til å replikere banklånsporteføljer, inkludert kommersiell kreditt og pantesikrede verdipapirer, for å unngå overdreven avhengighet av ett finansielt produkt. GITT AT GENIUS-LOVFORSLAGET GIR BANKENE EN MULIGHET TIL Å UTSTEDE "TOKENISERTE INNSKUDD", KAN ET SLIKT UTFALL VÆRE UUNNGÅELIG.

Nye kanaler for aktivaforvaltning

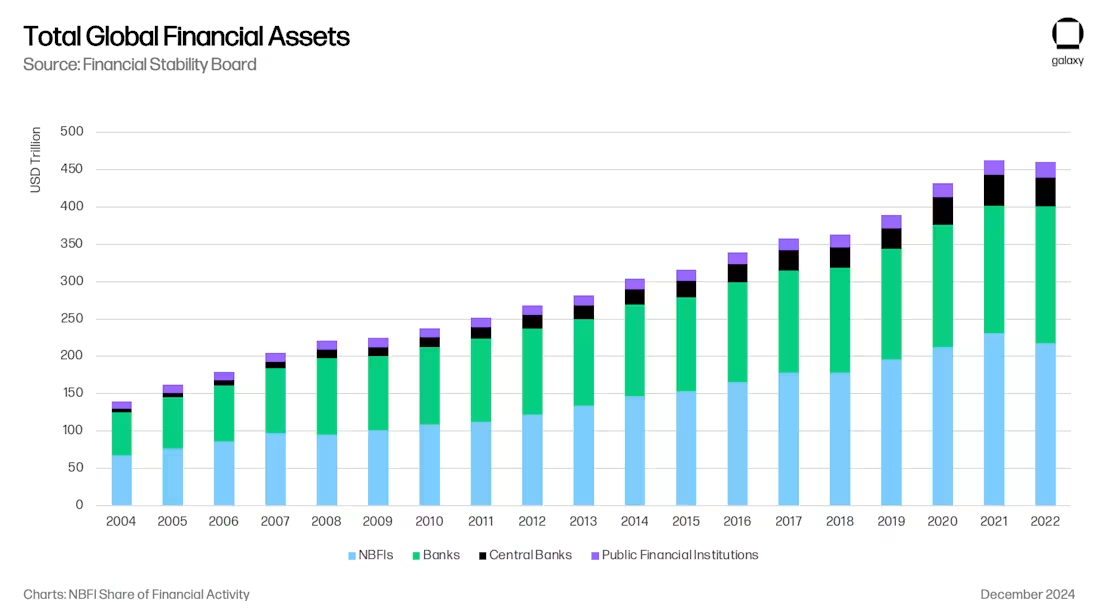

Alt dette skaper en spennende ny pipeline for kapitalforvaltning. Denne utviklingen er på mange måter i tråd med den pågående overgangen fra bankutlån til utlån fra andre finansinstitusjoner enn banker (NBFI) etter Basel III, som begrenset omfanget og innflytelsen av bankenes utlån i kjølvannet av finanskrisen.

Stablecoins suger penger ut av banksystemet og faktisk fra spesifikke områder av banksystemet, som fremvoksende markedsbanker og regionale banker i utviklede markeder. Som nevnt i Galaxys Crypto Lending Report, har vi sett Tethers vekst som en ikke-bankutlåner (som overgår amerikanske statsobligasjoner), og andre stablecoin-utstedere kan bli like viktige långivere over tid. Hvis stablecoin-utstedere bestemmer seg for å outsource kredittinvesteringer til spesialiserte firmaer, vil de umiddelbart bli LP-er for store fond og åpne nye kanaler for aktivaallokering (f.eks. Store kapitalforvaltere som Blackstone, Apollo, KKR og BlackRock har ekspandert i sammenheng med overgangen fra bankutlån til utlån fra finansinstitusjoner utenom banker.

En effektiv grense for avkastning på kjeden

Til slutt er det ikke bare de underliggende bankinnskuddene som kan lånes. Hver stablecoin er både et krav på den underliggende dollaren og selve verdienheten på kjeden. USDC kan lånes og lånes på kjeden, og forbrukere vil trenge USDC-denominerte avkastninger, som Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superforms superUSDC og mange flere.

"Hvelvet" vil åpne opp en annen kapitalforvaltningskanal ved å gi forbrukerne avkastningsmuligheter på kjeden til attraktive avkastninger. Etter vårt syn vil porteføljeselskapet Ethena i 2024 åpne "Overton-vinduet" for dollar-denominert inntjening på kjeden etter handelsbasis (dypvannsnotat: forskjellen mellom spotprisen og futuresprisen på en råvare på et bestemt tidspunkt og sted) til USDe. I fremtiden vil nye hvelv dukke opp som sporer forskjellige investeringsstrategier på kjeden og utenfor kjeden som vil konkurrere om USDC/T-beholdninger i apper som MetaMask, Phantom, RedotPay, DolarApp, DeBlock og mer. Deretter vil vi skape en "effektiv grense for avkastning på kjeden" (dyp tidevannsmerknad: hjelpe investorer med å finne det søte stedet mellom risiko og avkastning), og det er ikke vanskelig å forestille seg at noen av disse hvelvene på kjeden vil være dedikert til å gi kreditt til regioner som Argentina og Tyrkia, der bankene risikerer et massivt tap av denne kapasiteten:

konklusjon

Konvergensen mellom stablecoins, DeFi og tradisjonell finans representerer ikke bare en teknologisk revolusjon, men også en restrukturering av globale kredittformidlere, som gjenspeiler og akselererer skiftet fra banker til ikke-banklån etter 2008. Innen 2030 vil stablecoins ha nesten 1 billion dollar i eiendeler under forvaltning, takket være deres bruk som et spareverktøy i fremvoksende markeder, effektive grenseoverskridende betalingskanaler og DeFi-avkastning over markedet. Stablecoins vil systematisk suge ut innskudd fra tradisjonelle banker og konsentrere eiendeler i amerikanske statsobligasjoner og store amerikanske finansinstitusjoner.

Dette skiftet gir både muligheter og risikoer: stablecoin-utstedere vil bli betydelige aktører i statsgjeldsmarkedet og kan bli nye kredittformidlere; Og regionale banker, spesielt i fremvoksende markeder, står overfor en kredittklemme ettersom innskudd flyttes til stablecoin-kontoer. Sluttresultatet er en ny kapitalforvaltnings- og bankmodell der stablecoins vil være broen til grensen for effektiv digital dollarinvestering. Akkurat som skyggebanker fylte tomrommet etter regulerte banker i kjølvannet av finanskrisen, posisjonerer stablecoins og DeFi-protokoller seg som de dominerende kredittformidlerne i den digitale tidsalderen, noe som vil ha vidtrekkende implikasjoner for pengepolitikken, finansiell stabilitet og den fremtidige arkitekturen til global finans.