Galaxy Digital Research Report: Stablecoins, DeFi och kreditskapande

Av William Nuelle

Kompilatorn: Deep Tide TechFlow

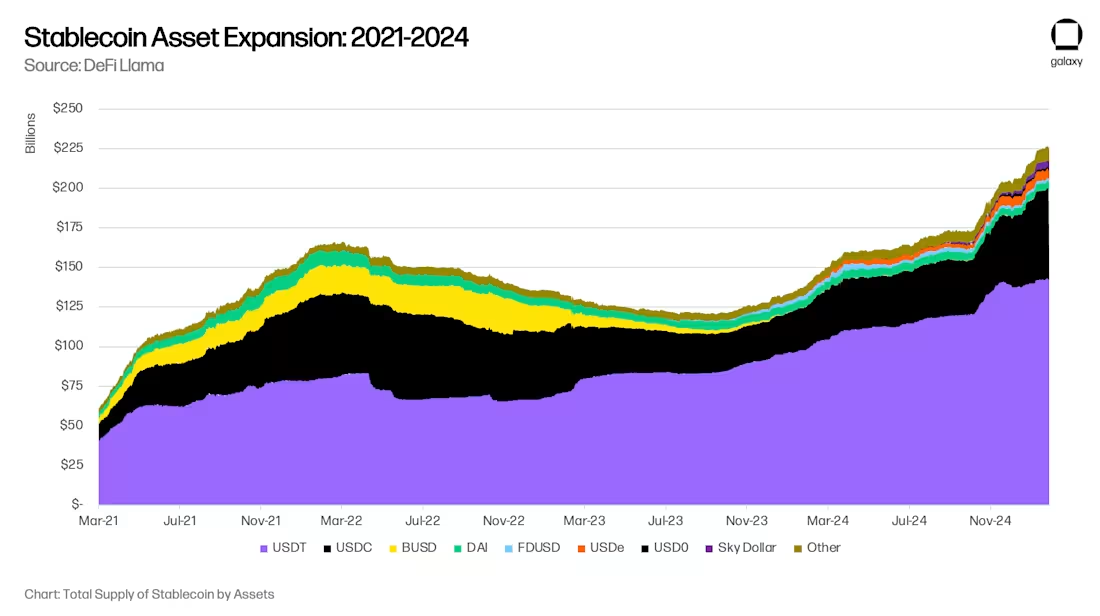

Efter 18 månader av kraftiga tillbakagångar i storleken på de globala stablecoin-tillgångarna accelererar användningen av stablecoin igen. Galaxy Ventures anser att det finns tre huvudsakliga långsiktiga drivkrafter för återaccelerationen av stablecoins: (i) antagandet av stablecoins som ett sparinstrument; (ii) Införande av stablecoins som betalningsinstrument. och (iii) DeFi som en källa till avkastning över marknaden, som absorberar den digitala dollarn. Som ett resultat av detta befinner sig utbudet av stablecoins för närvarande i en fas av snabb tillväxt och når 300 miljarder dollar i slutet av 2025 och så småningom 1 biljon dollar år 2030.

Tillväxten av stablecoins i tillgångar under förvaltning till 1 biljon dollar kommer att ge nya möjligheter och skiften till finansmarknaderna. Vissa förändringar förutspås för närvarande, till exempel den nära förestående flytten av bankinsättningar på tillväxtmarknader till utvecklade marknader och övergången av regionala banker till de betydande bankerna i det globala systemet (GSIB). Det finns dock vissa förändringar som vi inte kan förutse just nu. Stablecoins och DeFi är grundläggande, inte marginella innovationer, och de kan förändra kreditförmedlare i grunden på helt nya sätt i framtiden.

Tre stora trender som driver användningen: besparingar, betalningar och DeFi-avkastning

Tre intilliggande trender driver på antagandet av stablecoins: att använda dem som ett sparverktyg, att använda dem som ett betalningsinstrument och att använda dem som en källa till avkastning över marknaden.

Trend 1: Stablecoins som ett sparverktyg

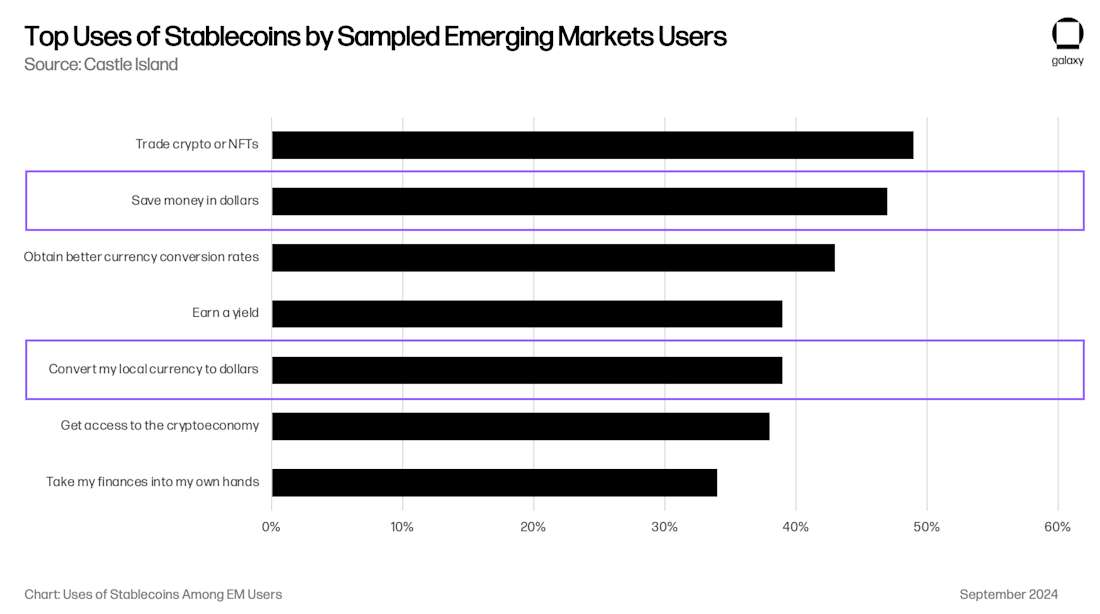

Stablecoins används i allt högre grad som ett sparverktyg, särskilt på tillväxtmarknader (EM). I ekonomier som Argentina, Turkiet och Nigeria är deras valutor strukturellt svaga, med inflationstryck och valutadepreciering som leder till organisk efterfrågan på den amerikanska dollarn. Historiskt sett, som Internationella valutafonden (IMF) konstaterar, har den amerikanska dollarn haft begränsad tillgång till många tillväxtmarknader och har blivit en källa till finansiell stress. Argentinas kapitalkontroller (Cepo Cambiario) har ytterligare begränsat cirkulationen av amerikanska dollar.

Stablecoins kringgår dessa begränsningar och gör det möjligt för privatpersoner och företag att enkelt och direkt få tillgång till dollarstödd likviditet via internet. Undersökningar om konsumentpreferenser visar att tillgång till den amerikanska dollarn är en av de främsta anledningarna till att användare på tillväxtmarknader använder kryptovaluta. En studie utförd av Castle Island Ventures visade att två av de fem främsta användningsområdena var att "spara i USD" och "växla min lokala valuta till USD", med 47 % respektive 39 % av användarna som angav detta som en anledning att använda stablecoins.

Även om det är svårt att förstå storleken på stablecoin-baserat sparande på tillväxtmarknader, vet vi att trenden växer i snabb takt. Stablecoin-avvecklade kortföretag som Rain (portföljbolag), Reap, RedotPay (portföljbolag), GnosisPay och Exa har alla hoppat på denna trend, vilket gör det möjligt för konsumenter att spendera sina besparingar hos lokala handlare via Visa- och Mastercard-nätverken.

Specifikt för den argentinska marknaden sa fintech/krypto-appen Lemoncash i sin kryptorapport för 2024 att dess 125 miljoner dollar i "insättningar" stod för 30 % av Argentinas centraliserade marknadsandel för kryptoappar, näst efter Binances 34 %, och slog Belo, Bitso och Prex. Denna siffra innebär att Argentinas kryptoapp har 417 miljoner dollar i tillgångar under förvaltning (AUM), men Argentinas verkliga stablecoin AUM kommer sannolikt att vara minst 2-3 gånger stablecoin-saldot i plånböcker utan förvaring som MetaMask och Phantom. Även om dessa belopp kan tyckas små, representerar 416 miljoner dollar 1,1 % av Argentinas M1-penningmängd, 1 miljard dollar är 2,6 % och växer. Tänk sedan på att Argentina bara är en av de tillväxtekonomier som detta globala fenomen gäller. Konsumenternas efterfrågan på stablecoins på tillväxtmarknader kommer sannolikt att öka horisontellt på alla marknader.

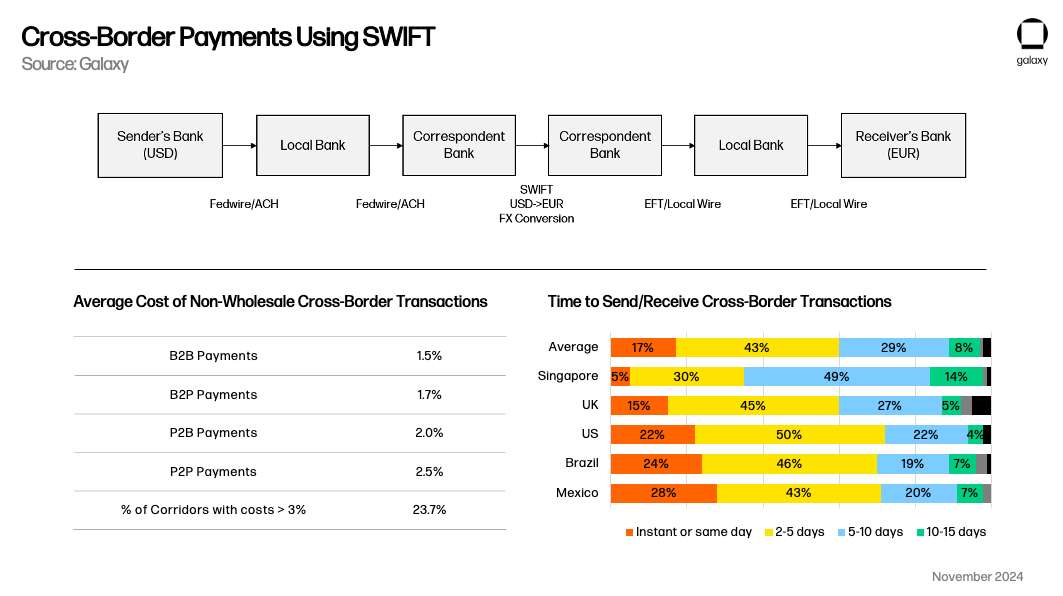

Trend 2: Stablecoins som betalningsinstrument

Stablecoins har också dykt upp som en lönsam alternativ betalningsmetod, särskilt i konkurrens med SWIFT för gränsöverskridande användningsfall. Inhemska betalningssystem tenderar att fungera i realtid inrikes, men stablecoins har ett tydligt värdeerbjudande jämfört med traditionella gränsöverskridande transaktioner som tar mer än 1 arbetsdag. Som Simon Taylor påpekar i sin artikel kan stablecoins med tiden fungera mer som en metaplattform som kopplar samman betalningssystem.

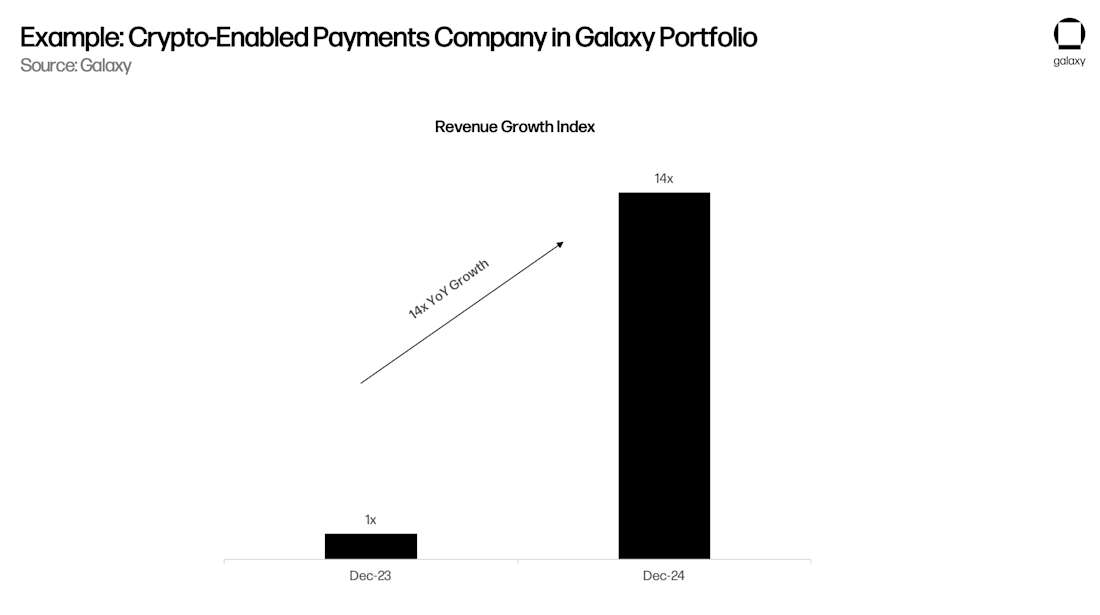

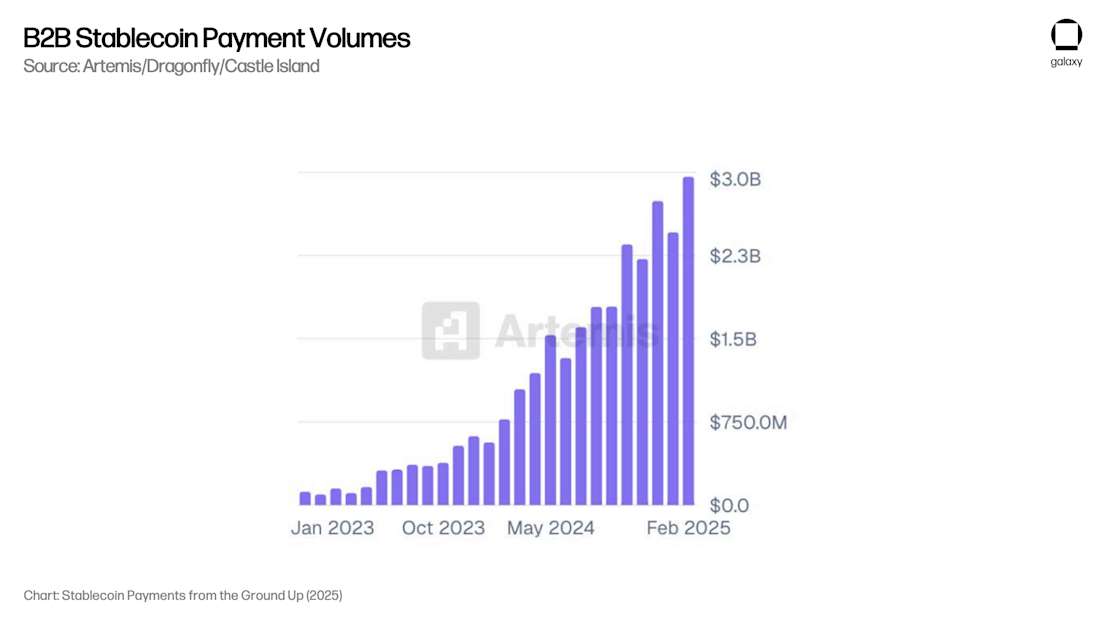

Artemis släppte en rapport som visar att användningsfall för B2B-betalningar bidrog med 3 miljarder dollar i månatliga betalningar (36 miljarder dollar på årsbasis) i de 31 undersökta företagen. Genom kommunikation med förvaringsinstitut som hanterar de flesta av dessa betalningsprocesser tror Galaxy att denna siffra är mer än 100 miljarder dollar på årsbasis för alla icke-kryptomarknadsaktörer.

Artemis rapport visade att B2B-betalningarna ökade med 4 gånger jämfört med föregående år mellan februari 2024 och februari 2025, vilket visar på den storskaliga tillväxt som krävs för ett hållbart förvaltat kapital. Det finns för närvarande ingen forskning om pengarnas hastighet i stablecoins, så vi kan inte korrelera de totala utbetalningarna med AUM-data, men tillväxttakten för utbetalningarna tyder på att AUM också växer i enlighet med denna trend.

Trend 3: DeFi blir en källa till avkastning över marknaden

Slutligen har DeFi under större delen av de senaste fem åren genererat avkastningar som är strukturellt högre än marknadens dollardenominerade avkastningar, vilket gör det möjligt för konsumenter med goda tekniska färdigheter att få en avkastning på 5 % till 10 % med mycket låg risk. Detta har och kommer att fortsätta att driva populariteten för stablecoins.

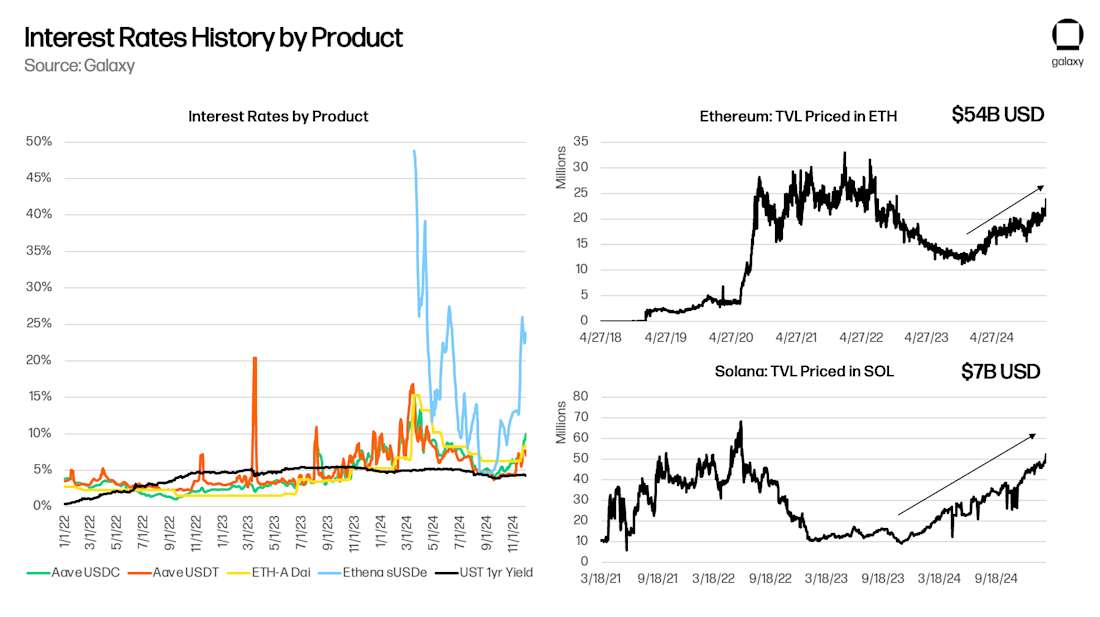

DeFi är ett ekosystem av kapital i sin egen rätt, och en av dess utmärkande egenskaper är att underliggande "riskfria" räntor som Aave och Maker återspeglar de bredare kryptokapitalmarknaderna. I mitt dokument från 2021, "Risk-Free Rates for DeFi", påpekade jag att Aave (Deep Tide Note: ett decentraliserat utlåningsprotokoll med öppen källkod som gör det möjligt för användare att sätta in kryptotillgångar för att tjäna ränta eller låna tillgångar), Compound (Deep Tide Note: ett av DeFi-utlåningsprotokollen, en mekanism som använder algoritmer för att automatiskt justera räntorna) och Maker (Deep Tide Note: Ett av de tidigaste DeFi-projekten, kärnprodukten är DAI stablecoin, som är en typ av valuta som håller 1 mot den amerikanska dollarn :1 Anchored Decentralized Stablecoin) är reaktiv på underliggande handel och andra hävstångsbehov. I takt med att nya affärer eller möjligheter dyker upp – som avkastningsfarming på Yearn eller Compound 2020, underliggande handel 2021 eller Ethena 2024 – stiger DeFi:s underliggande avkastning när konsumenterna kräver säkrade lån för att konfigurera nya projekt och användningsområden. Så länge blockkedjan fortsätter att generera nya idéer bör basavkastningen för DeFi strikt överstiga avkastningen för amerikanska statsobligationer (särskilt med lanseringen av tokeniserade penningmarknadsfonder som erbjuder avkastning på baslagret).

Eftersom DeFi:s "modersmål" är stablecoins snarare än den amerikanska dollarn, kommer varje "arbitrage"-beteende som försöker tillhandahålla billigt USD-kapital för att möta behoven på just denna mikromarknad att leda till att utbudet av stablecoins ökar. För att minska spreaden mellan Aave och amerikanska statsobligationer kommer det att krävas att stablecoins expanderar till DeFi-utrymmet. Som förväntat ökar det totala låsta värdet (TVL) under perioder med positiva spreadar mellan Aave och Treasuries, och minskar (positivt) under perioder med negativa spreadar:

Problem med bankinsättning

Galaxy anser att det långsiktiga antagandet av stablecoins för att spara, betala och ge avkastning är en megatrend. Införandet av stablecoins har potential att bryta upp traditionella banker genom att göra det möjligt för konsumenter att direkt få tillgång till dollardenominerade sparkonton och gränsöverskridande betalningar utan att förlita sig på bankinfrastruktur, vilket minskar den inlåningsbas som traditionella banker använder för att stimulera kreditskapande och generera nettoräntemarginaler.

Ersättning för bankinlåning

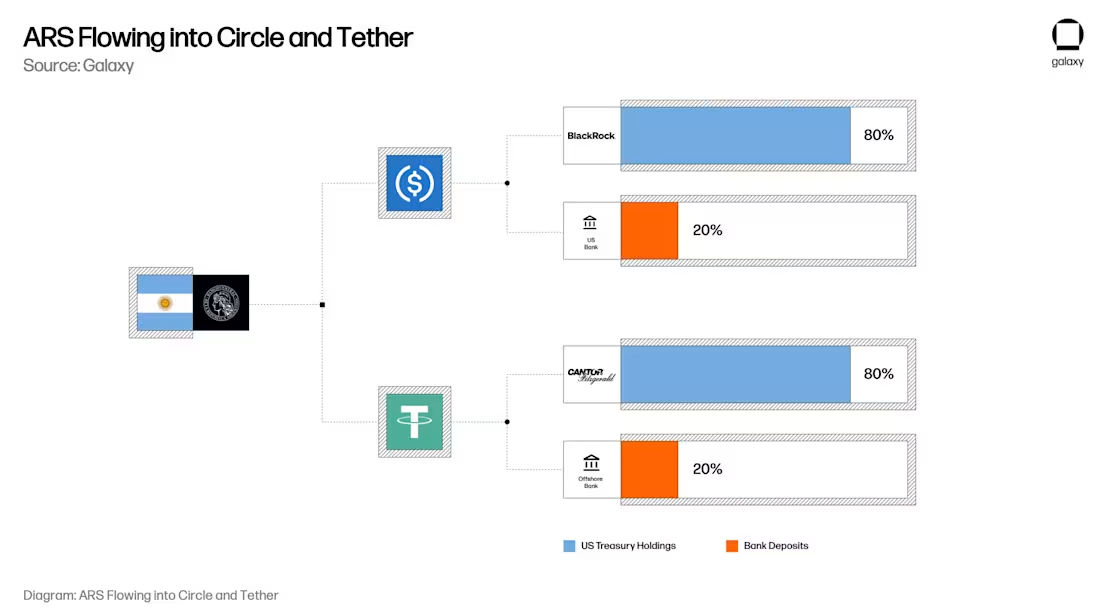

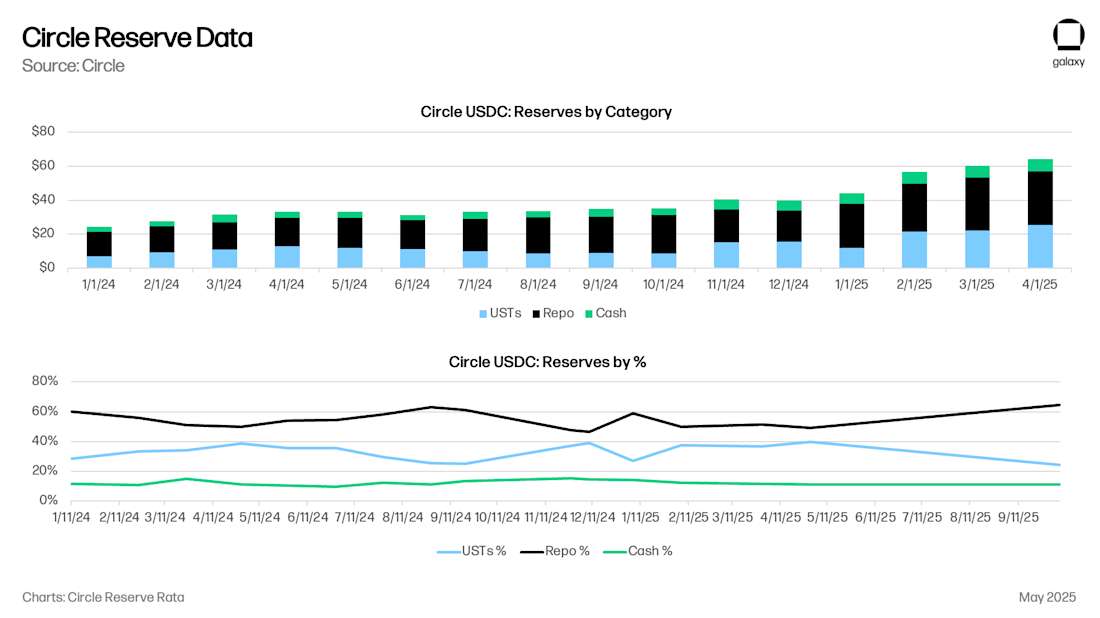

För stablecoins är den historiska modellen att varje $1 faktiskt motsvarar $0,80 i statsskuldväxlar och $0,20 på stablecoin-utgivarens bankkonto. För närvarande har Circle 8 miljarder dollar i kontanter (0,125 dollar), 53 miljarder dollar i ultrakorta amerikanska statsobligationer (UST) eller återköpsavtal för statskassan (0,875 dollar), jämfört med 61 miljarder dollar i USDC. Circles kontantinsättningar hålls främst hos Bank of New York Mellon, förutom New York Community Bank, Cross River Bank och andra ledande amerikanska finansinstitut.

Föreställ dig nu den argentinska användaren i ditt sinne. Användaren har argentinska pesos till ett värde av 20 000 dollar hos Argentinas största bank, Banco Nacional Argentina (BNA). För att undvika inflation i den argentinska peson (ARS) bestämde sig användarna för att öka sina innehav på $20 000 i USDC. (Eftersom den specifika mekanismen för ARS-disposition kan ha en inverkan på USD/ARS-växelkursen är det värt att överväga separat) Nu, med USDC, är den användarens argentinska peso på 20 000 dollar i BNA faktiskt 17 500 dollar i ett kortfristigt amerikanskt statligt lån eller repoavtal och 2 500 dollar i bankinsättningar mellan Bank of New York Mellon, New York Mercancy Bank respektive Cross River Bank.

När konsumenter och företag flyttar sina besparingar från traditionella bankkonton till stablecoin-konton som USDC eller USDT, flyttar de i praktiken insättningar från regionala/kommersiella banker till amerikanska statsobligationer samt insättningar från stora finansinstitut. Konsekvenserna är långtgående: medan konsumenterna behåller sin köpkraft i dollar genom att inneha stablecoins (och genom kortintegrationer som Rain och RedotPay), kommer de faktiska bankinsättningarna och statsobligationerna som stöder dessa tokens att bli mer koncentrerade snarare än spridda över det traditionella banksystemet, vilket minskar den inlåningsbas som är tillgänglig för kommersiella och regionala banker att låna ut, samtidigt som stablecoin-utgivare blir en betydande aktör på statsskuldsmarknaden.

Påtvingad kreditåtstramning

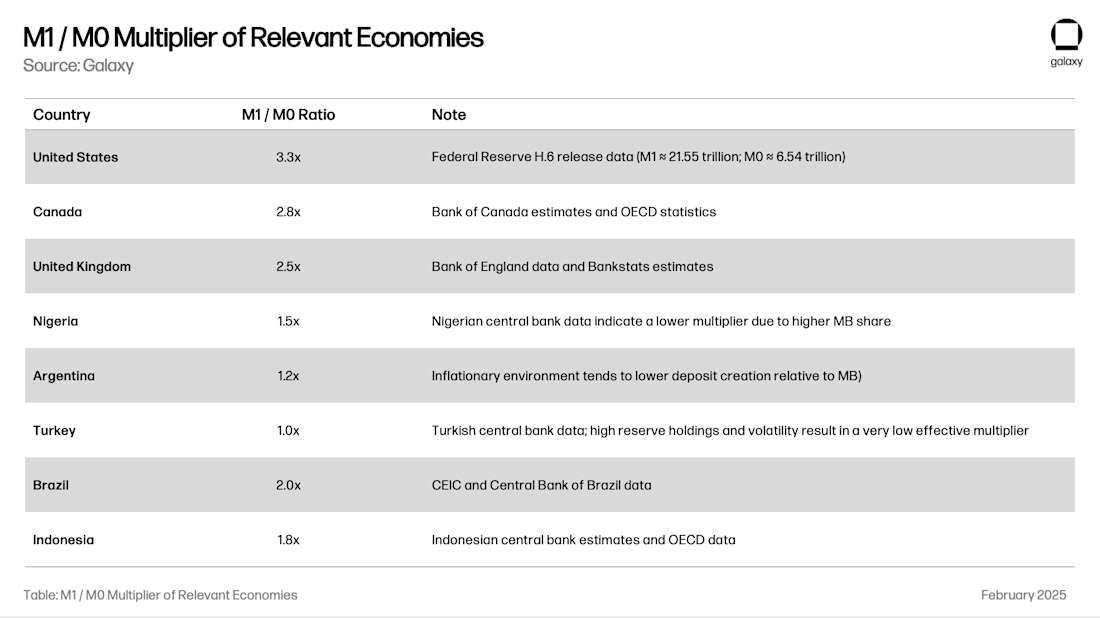

En av de viktigaste samhällsfunktionerna för bankinlåning är att låna ut pengar till ekonomin. Fractional reserve system – den praxis genom vilken banker skapar pengar – gör det möjligt för banker att låna ut pengar flera gånger sin inlåningsbas. Den totala multiplikatorn för en region beror på faktorer som lokal banktillsyn, volatilitet i utländsk valuta och reserver samt kvaliteten på lokala utlåningsmöjligheter. Förhållandet M1/M0 (de pengar som skapas av banken dividerat med centralbankens reserver och kontanter) berättar för oss om "penningmultiplikatorn" i ett banksystem:

Om vi fortsätter med Argentina som ett exempel, skulle en konvertering av en insättning på 20 000 USD till USDC omvandla 24 000 USD i lokal kreditskapande i Argentina till 17 500 USD i UST/repoobligationer och 8 250 USD i amerikansk kreditskapande (2 500 USD x 3,3 x produkten). När M1-utbudet är 1 % är denna effekt subtil, men när M1-utbudet är 10 % kan effekten uppfattas. Vid någon tidpunkt kommer regionala banktillsynsmyndigheter att tvingas överväga att stänga av denna kran så att kreditskapandet och den finansiella stabiliteten inte undergrävs.

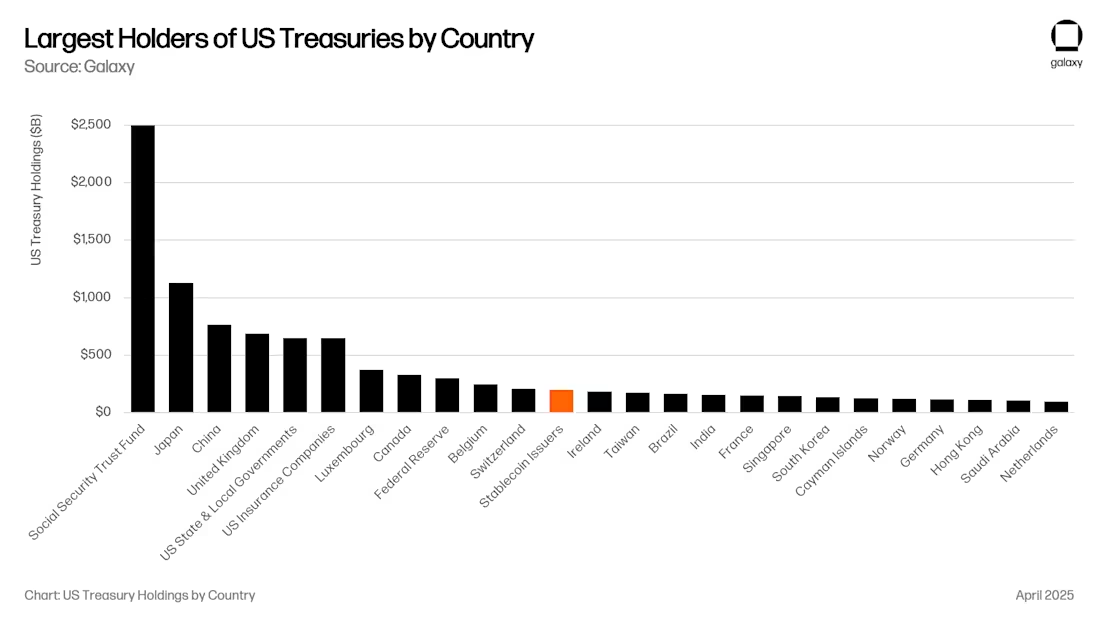

Övertilldelning av krediter till den amerikanska regeringen

Detta är utan tvekan goda nyheter för den amerikanska regeringen. För närvarande är stablecoin-utgivare de 12:e största köparna av amerikanska statsobligationer, och deras AUM växer i samma takt som stablecoin AUM. Inom en snar framtid kan stablecoins bli en av de fem största köparna av amerikanska statsobligationer (UST).

Nya förslag som Genius Act kräver att alla statsskuldväxlar ska backas upp antingen i form av återköpsavtal för statsskuldväxlar eller kortfristiga statsobligationer med löptider på mindre än 90 dagar. Båda dessa tillvägagångssätt kommer att avsevärt öka likviditeten vid viktiga punkter i det amerikanska finansiella systemet.

När det är tillräckligt stort (t.ex. 1 biljon dollar) kan detta ha en betydande inverkan på avkastningskurvan, eftersom statsobligationer under 90 dagar kommer att ha en stor köpare som inte är priskänslig, vilket snedvrider den räntekurva som den amerikanska regeringen förlitar sig på för finansiering. Med detta sagt har Treasury repo (REPO) faktiskt inte ökat efterfrågan på kortfristiga amerikanska statsobligationer; Det ger helt enkelt en tillgänglig likviditetspool för säkrade lån över natten. Likviditeten på repomarknaden lånas främst av stora amerikanska banker, hedgefonder, pensionsfonder och kapitalförvaltare. Circle, till exempel, lägger faktiskt det mesta av sina reserver i lån över natten som säkras av amerikanska statsskuldväxlar. Storleken på denna marknad är 4 biljoner dollar, så även med 500 miljarder dollar i stablecoin-reserver avsatta för återköp är stablecoins en betydande aktör. All denna likviditet som flödar till amerikanska statsobligationer och upplåning från amerikanska banker har gynnat de amerikanska kapitalmarknaderna, medan de globala marknaderna har lidit.

En hypotes är att när värdet på stablecoins växer till mer än 1 biljon dollar kommer emittenter att tvingas replikera bankernas låneportföljer, inklusive kommersiella krediter och värdepapper med säkerhet i hypotekslån, för att undvika ett alltför stort beroende av en finansiell produkt. MED TANKE PÅ ATT GENIUS BILL GER EN MÖJLIGHET FÖR BANKER ATT UTFÄRDA "TOKENISERADE INSÄTTNINGAR" KAN ETT SÅDANT RESULTAT VARA OUNDVIKLIGT.

Nya kanaler för tillgångshantering

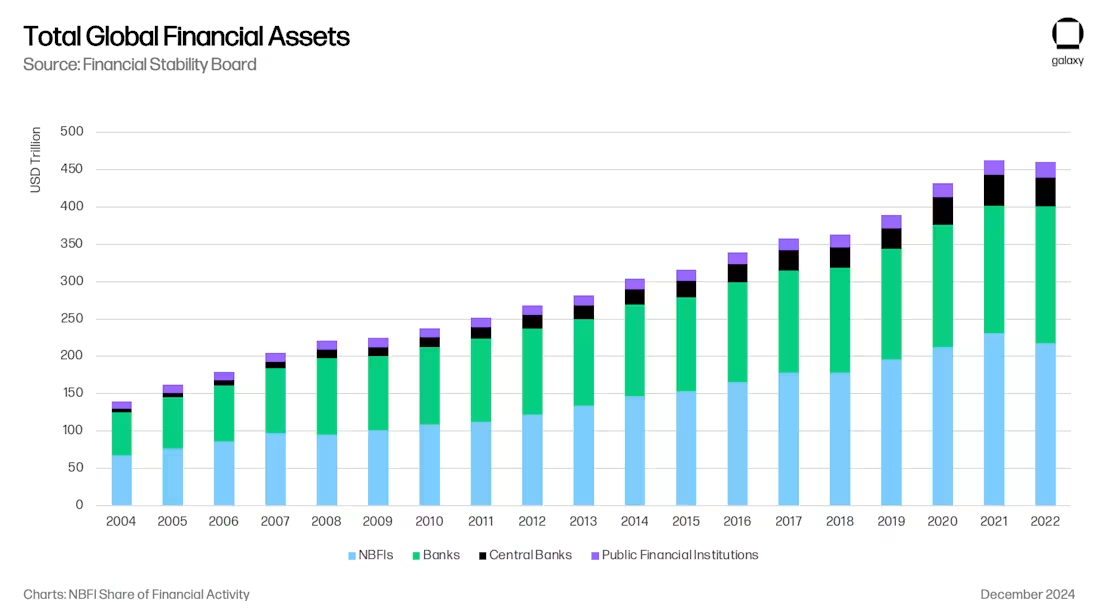

Allt detta skapar en spännande ny pipeline för kapitalförvaltning. På många sätt är denna trend förenlig med den pågående övergången från bankutlåning till utlåning till andra finansinstitut än banker efter Basel III, som begränsade omfattningen och hävstångseffekten av bankernas utlåning i kölvattnet av finanskrisen.

Stablecoins suger ut pengar från banksystemet och faktiskt från specifika delar av banksystemet, t.ex. banker på tillväxtmarknader och regionala banker på utvecklade marknader. Som anges i Galaxys Crypto Lending Report har vi sett Tethers uppgång som en icke-banklångivare (som överträffar amerikanska statsobligationer), och andra stablecoin-utgivare kan bli lika viktiga långivare med tiden. Om stablecoin-utgivare bestämmer sig för att lägga ut kreditinvesteringar på specialiserade företag kommer de omedelbart att bli LP:er för stora fonder och öppna upp nya kanaler för tillgångsallokering (t.ex. försäkringsbolag). Stora kapitalförvaltare som Blackstone, Apollo, KKR och BlackRock har expanderat i samband med övergången från bankutlåning till utlåning till andra finansinstitut än banker.

En effektiv gräns för avkastning på kedjan

Slutligen är det inte bara den underliggande bankinlåningen som kan lånas. Varje stablecoin är både ett anspråk på den underliggande dollarn och själva värdeenheten i kedjan. USDC kan lånas och lånas på kedjan, och konsumenter kommer att behöva USDC-denominerade avkastningar, såsom Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superforms superUSDC och många fler.

"valvet" kommer att öppna upp ytterligare en tillgångsförvaltningskanal genom att ge konsumenterna avkastningsmöjligheter på kedjan till attraktiva avkastningar. Enligt vår uppfattning kommer portföljbolaget Ethena år 2024 att öppna "Overton-fönstret" för dollardenominerade intäkter på kedjebasis efter handelsbasis (djupvattennotering: skillnaden mellan spotpriset och terminspriset på en råvara vid en viss tidpunkt och plats) till USDe. I framtiden kommer nya valv att dyka upp som spårar olika investeringsstrategier på och utanför kedjan som kommer att konkurrera om USDC/T-innehav i appar som MetaMask, Phantom, RedotPay, DolarApp, DeBlock och mer. Därefter kommer vi att skapa en "effektiv gräns för avkastning på kedjan" (djupvattennotering: hjälper investerare att hitta den söta punkten mellan risk och avkastning), och det är inte svårt att föreställa sig att några av dessa on-chain-valv kommer att ägnas åt att tillhandahålla krediter till regioner som Argentina och Turkiet, där banker riskerar en massiv förlust av denna kapacitet:

slutsats

Konvergensen mellan stablecoins, DeFi och traditionell finans representerar inte bara en teknisk revolution, utan också en omstrukturering av globala kreditförmedlare, vilket återspeglar och påskyndar övergången från banker till icke-bankutlåning efter 2008. År 2030 kommer stablecoins att ha nästan 1 biljon dollar i tillgångar under förvaltning, tack vare att de används som ett sparverktyg på tillväxtmarknader, effektiva gränsöverskridande betalningskanaler och DeFi-avkastning över marknaden. Stablecoins kommer systematiskt att suga upp insättningar från traditionella banker och koncentrera tillgångar i amerikanska statsobligationer och stora amerikanska finansinstitut.

Detta skifte innebär både möjligheter och risker: utgivare av stablecoin kommer att bli betydande aktörer på statsskuldsmarknaden och kan bli nya kreditförmedlare; Och regionala banker, särskilt på tillväxtmarknader, står inför en kreditåtstramning när insättningar flyttas till stablecoin-konton. Slutresultatet är en ny tillgångsförvaltnings- och bankmodell där stablecoins kommer att vara bron till gränsen för effektiva digitala dollarinvesteringar. Precis som skuggbanksektorn fyllde det tomrum som de reglerade bankerna lämnade efter sig i kölvattnet av finanskrisen, positionerar sig stablecoins och DeFi-protokoll som de dominerande kreditförmedlarna i den digitala tidsåldern, vilket kommer att få långtgående konsekvenser för penningpolitiken, den finansiella stabiliteten och den framtida globala finansstrukturen.