Galaxy Digital Research Report: Stablecoins, DeFi e criação de crédito

Por William Nuelle

Compilador: Deep Tide TechFlow

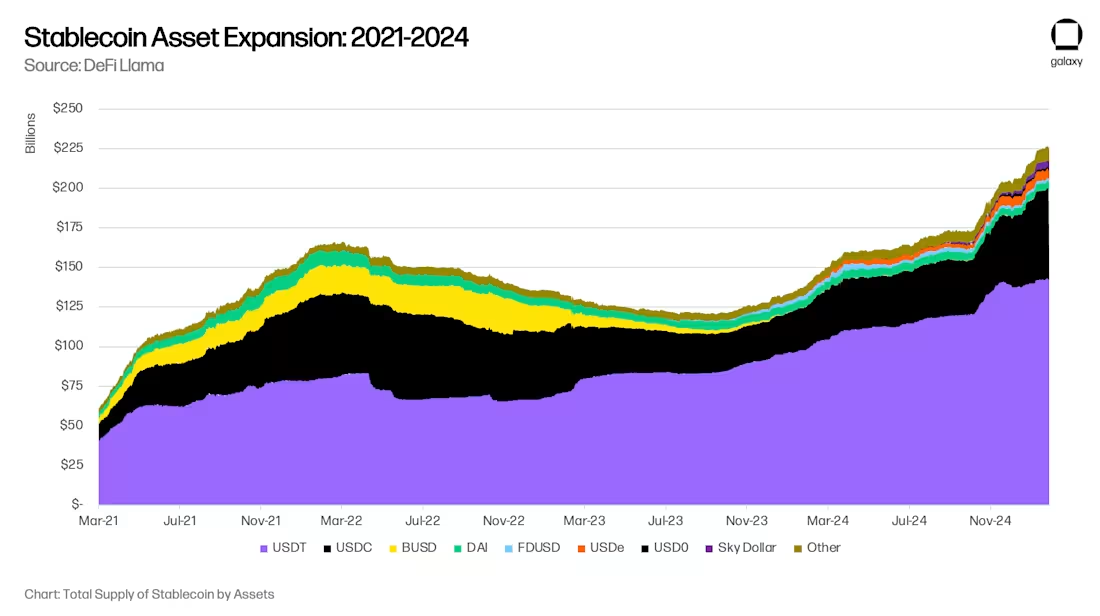

Após 18 meses de fortes recuos no tamanho dos ativos da stablecoin global, a adoção da stablecoin está se reacelerando. A Galaxy Ventures acredita que existem três principais impulsionadores de longo prazo para a reaceleração das stablecoins: (i) a adoção de stablecoins como veículo de poupança; (ii) a adoção de stablecoins como instrumentos de pagamento; e (iii) DeFi como fonte de retornos acima do mercado, que absorve o dólar digital. Como resultado, a oferta de stablecoins está atualmente em uma fase de rápido crescimento, atingindo US$ 300 bilhões até o final de 2025 e, eventualmente, US$ 1 trilhão até 2030.

O crescimento das stablecoins em ativos sob gestão para US$ 1 trilhão trará novas oportunidades e mudanças para os mercados financeiros. Prevêem-se atualmente algumas mudanças, tais como a transferência iminente dos depósitos bancários nos mercados emergentes para os mercados desenvolvidos e a mudança dos bancos regionais para os bancos significativos do sistema global (GSIB). No entanto, há algumas mudanças que não podemos prever neste momento. Stablecoins e DeFi são inovações fundamentais, não marginais, e podem mudar fundamentalmente os intermediários de crédito de maneiras totalmente novas no futuro.

Três grandes tendências que impulsionam a adoção: poupança, pagamentos e rendimentos DeFi

Três tendências adjacentes estão impulsionando a adoção de stablecoins: usá-las como uma ferramenta de poupança, usá-las como um instrumento de pagamento e usá-las como uma fonte de retornos acima do mercado.

Tendência 1: Stablecoins como ferramenta de poupança

As stablecoins estão sendo cada vez mais usadas como uma ferramenta de poupança, especialmente em mercados emergentes (EMs). Em economias como a Argentina, a Turquia e a Nigéria, as suas moedas são estruturalmente fracas, com pressões inflacionistas e depreciação cambial a conduzirem a uma procura orgânica do dólar norte-americano. Historicamente, como afirma o Fundo Monetário Internacional (FMI), o dólar americano tem tido acesso limitado a muitos mercados emergentes e tornou-se uma fonte de estresse financeiro. Os controles de capital argentinos (Cepo Cambiario) restringiram ainda mais a circulação de dólares americanos.

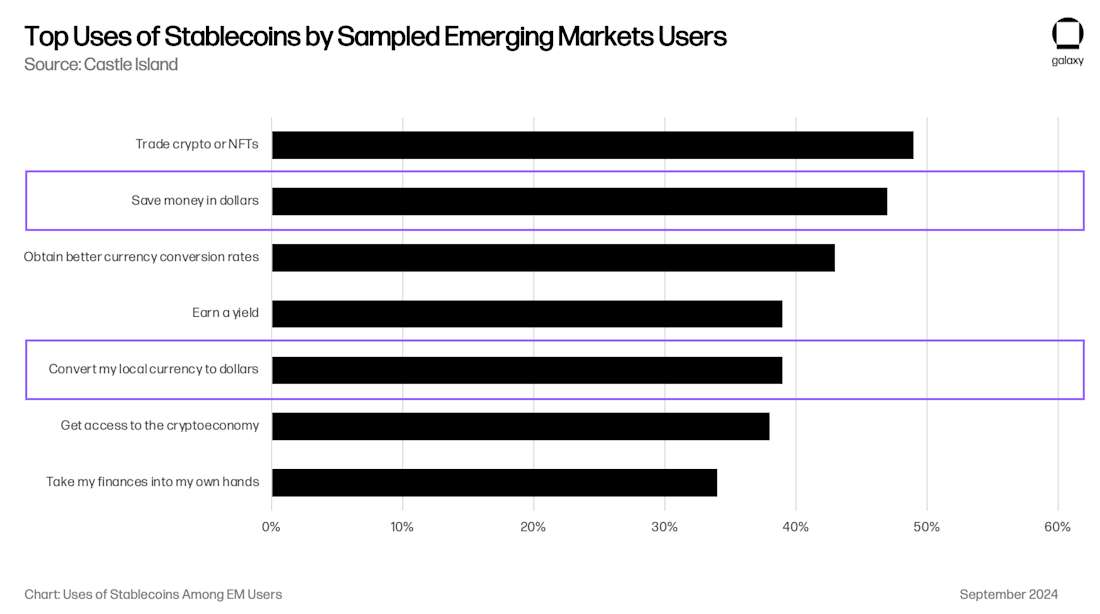

As stablecoins contornam essas restrições e permitem que indivíduos e empresas acessem fácil e diretamente a liquidez lastreada em dólares pela internet. Pesquisas de preferência do consumidor mostram que o acesso ao dólar americano é uma das principais razões para os usuários em mercados emergentes usarem criptomoedas. Um estudo realizado pela Castle Island Ventures mostrou que dois dos cinco principais casos de uso eram "economizar em USD" e "trocar minha moeda local por USD", com 47% e 39% dos usuários citando isso como uma razão para usar stablecoins, respectivamente.

Embora seja difícil entender o tamanho da poupança baseada em stablecoins nos mercados emergentes, sabemos que a tendência está crescendo em um ritmo rápido. Empresas de cartões liquidados com stablecoin, como Rain (empresas de portfólio), Reap, RedotPay (empresas de portfólio), GnosisPay e Exa aderiram a essa tendência, permitindo que os consumidores gastem suas economias em comerciantes locais através das redes Visa e Mastercard.

Especificamente para o mercado argentino, a fintech/aplicativo cripto Lemoncash disse em seu Relatório de Criptomoedas de 2024 que seus US$ 125 milhões em "depósitos" representaram 30% da participação centralizada do mercado de aplicativos cripto da Argentina, perdendo apenas para os 34% da Binance, e superando Belo, Bitso e Prex. Este número significa que o aplicativo cripto da Argentina tem US$ 417 milhões em ativos sob gestão (AUM), mas o verdadeiro AUM de stablecoin da Argentina provavelmente será pelo menos 2-3 vezes o saldo de stablecoin em carteiras não custodiais como MetaMask e Phantom. Embora esses valores possam parecer pequenos, US$ 416 milhões representam 1,1% da oferta monetária do M1 da Argentina, US$ 1 bilhão é 2,6% e estão crescendo. Depois, considere que a Argentina é apenas uma das economias de mercado emergentes às quais este fenómeno global se aplica. É provável que a demanda dos consumidores por stablecoins em mercados emergentes se expanda horizontalmente em todos os mercados.

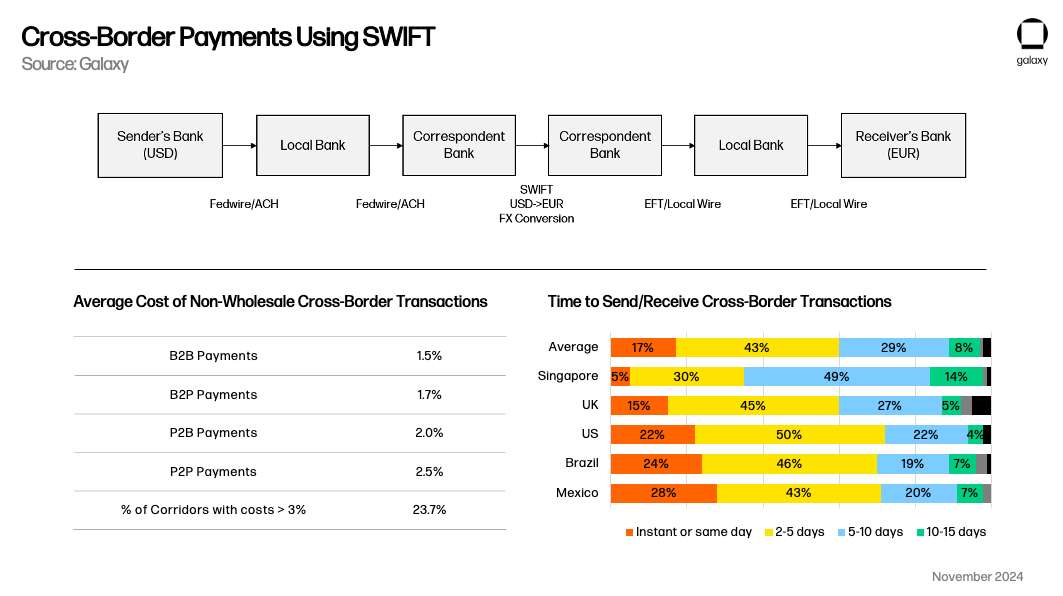

Tendência 2: Stablecoins como instrumento de pagamento

As stablecoins também surgiram como um método de pagamento alternativo viável, especialmente competindo com o SWIFT para casos de uso transfronteiriço. Os sistemas de pagamento nacionais tendem a operar em tempo real a nível nacional, mas as stablecoins têm uma proposta de valor clara em comparação com as transações transfronteiriças tradicionais que demoram mais de 1 dia útil. Como Simon Taylor aponta em seu artigo, com o tempo, as stablecoins podem funcionar mais como uma metaplataforma que conecta sistemas de pagamento.

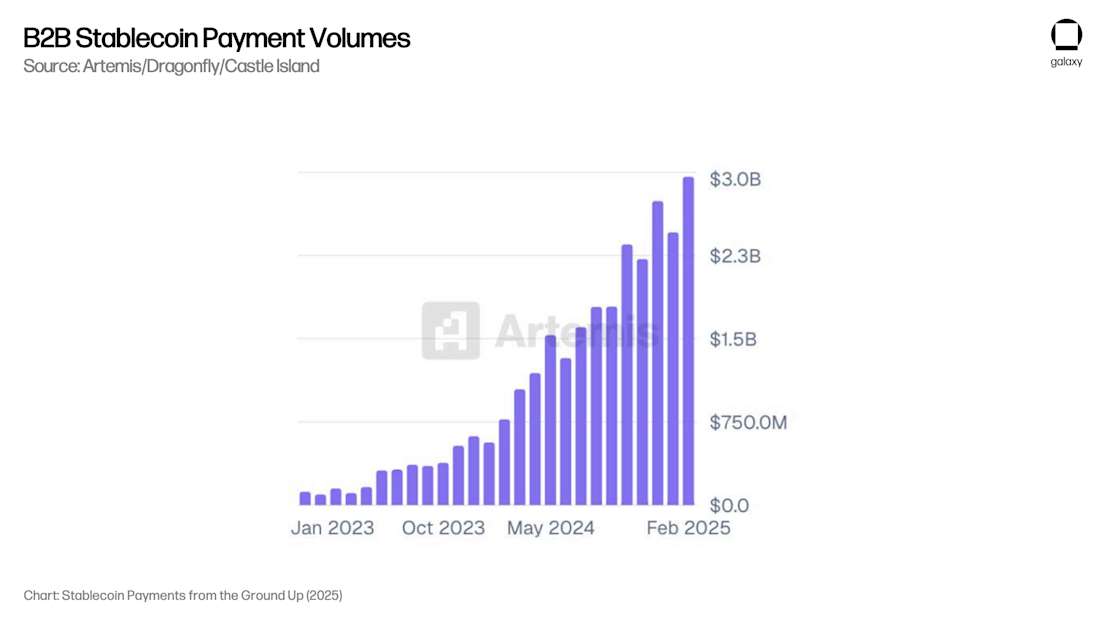

A Artemis divulgou um relatório mostrando que os casos de uso de pagamento B2B contribuíram com US$ 3 bilhões em pagamentos mensais (US$ 36 bilhões anualizados) nas 31 empresas pesquisadas. Através da comunicação com custodiantes que lidam com a maioria desses processos de pagamento, a Galaxy acredita que esse valor é de mais de US$ 100 bilhões anualizados em todos os participantes do mercado não cripto.

Crucialmente, o relatório da Artemis descobriu que os pagamentos B2B cresceram 4x ano a ano entre fevereiro de 2024 e fevereiro de 2025, demonstrando o crescimento de escala necessário para uma AUM sustentada. Atualmente, não há pesquisas sobre a velocidade do dinheiro em stablecoins, portanto, não podemos correlacionar os pagamentos totais com os dados da AUM, mas a taxa de crescimento dos pagamentos sugere que a AUM também está crescendo de acordo com essa tendência.

Tendência 3: DeFi torna-se uma fonte de retornos acima do mercado

Finalmente, durante a maior parte dos últimos cinco anos, o DeFi tem gerado rendimentos estruturalmente mais altos do que os rendimentos denominados em dólares de mercado, permitindo que consumidores com boas habilidades técnicas obtenham retornos de 5% a 10% com risco muito baixo. Isso impulsionou e continuará a impulsionar a popularidade das stablecoins.

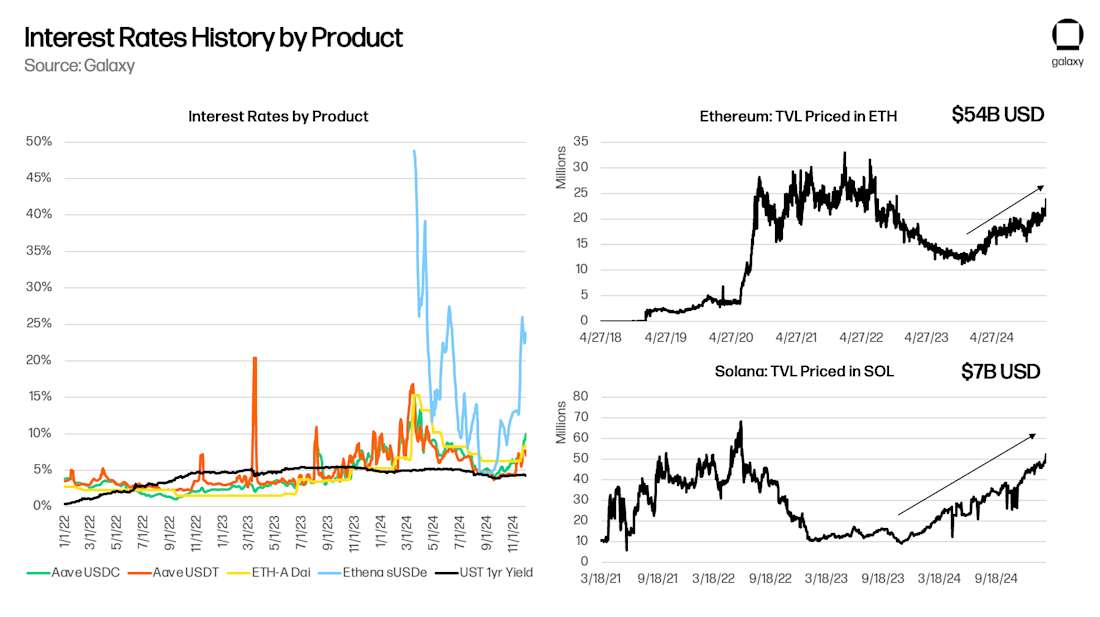

DeFi é um ecossistema de capital por direito próprio, e uma de suas características distintivas é que as taxas de juros "livres de risco" subjacentes, como Aave e Maker, refletem os mercados de capital cripto mais amplos. No meu artigo de 2021, "Risk-Free Rates for DeFi", apontei que o Aave (Deep Tide Note: um protocolo de empréstimo de código aberto e descentralizado que permite aos usuários depositar criptoativos para ganhar juros ou emprestar ativos), Compound (Deep Tide Note: um dos protocolos de empréstimo DeFi, um mecanismo que usa algoritmos para ajustar automaticamente as taxas de juros) e Maker (Deep Tide Note: Um dos primeiros projetos DeFi, o produto principal é a stablecoin DAI, que é um tipo de moeda que mantém 1 para o dólar americano :1 Anchored Decentralized Stablecoin) é reativa à negociação subjacente e outras necessidades de alavancagem. À medida que novos negócios ou oportunidades surgem – como agricultura de rendimento em Yearn ou Compound em 2020, negociação subjacente em 2021 ou Ethena em 2024 – os rendimentos subjacentes do DeFi aumentam à medida que os consumidores exigem empréstimos garantidos para configurar novos projetos e usos. Enquanto o blockchain continuar a gerar novas ideias, o rendimento base do DeFi deve exceder estritamente o rendimento dos títulos do Tesouro dos EUA (especialmente com o lançamento de fundos tokenizados do mercado monetário que oferecem rendimento na camada base).

Uma vez que a "língua nativa" do DeFi são stablecoins em vez do dólar americano, qualquer comportamento de "arbitragem" que tente fornecer capital USD de baixo custo para atender às necessidades deste micromercado em particular terá o efeito de expandir a oferta de stablecoins. Estreitar o spread entre a Aave e os títulos do Tesouro dos EUA exigirá que as stablecoins se expandam para o espaço DeFi. Como esperado, o valor total bloqueado (TVL) aumenta durante períodos de spreads positivos entre Aave e Treasuries, e diminui (positivamente) durante períodos de spreads negativos:

Emissão de depósitos bancários

A Galaxy acredita que a adoção a longo prazo de stablecoins para poupar, pagar e render é uma megatendência. A adoção de stablecoins tem o potencial de desintermediar os bancos tradicionais, permitindo que os consumidores acessem diretamente contas poupança denominadas em dólares e pagamentos transfronteiriços sem depender da infraestrutura bancária, reduzindo a base de depósitos que os bancos tradicionais usam para estimular a criação de crédito e gerar margens líquidas de juros.

Substituição de depósitos bancários

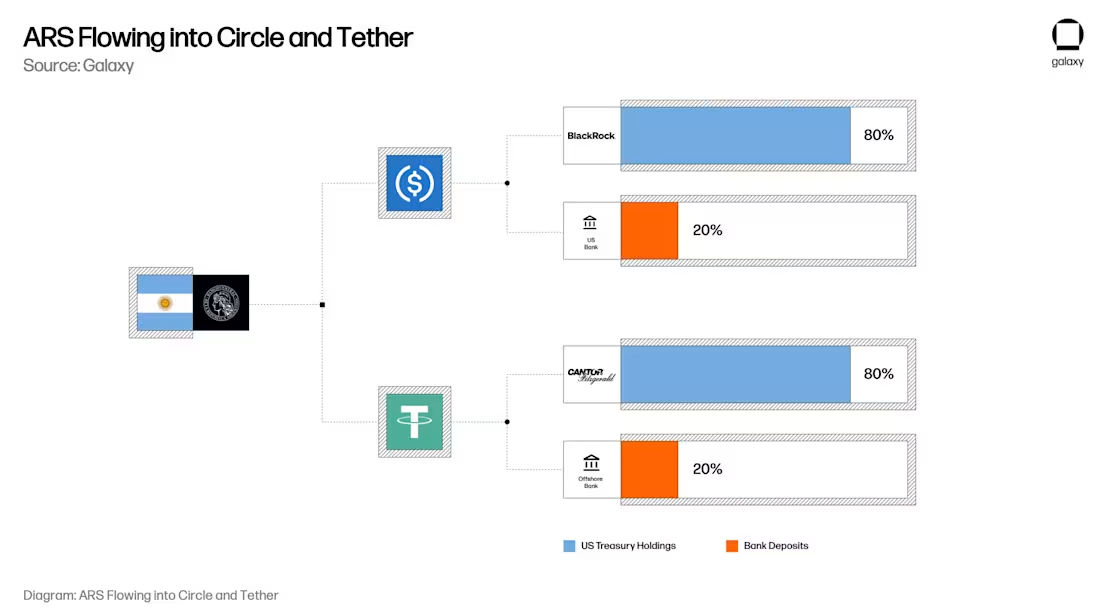

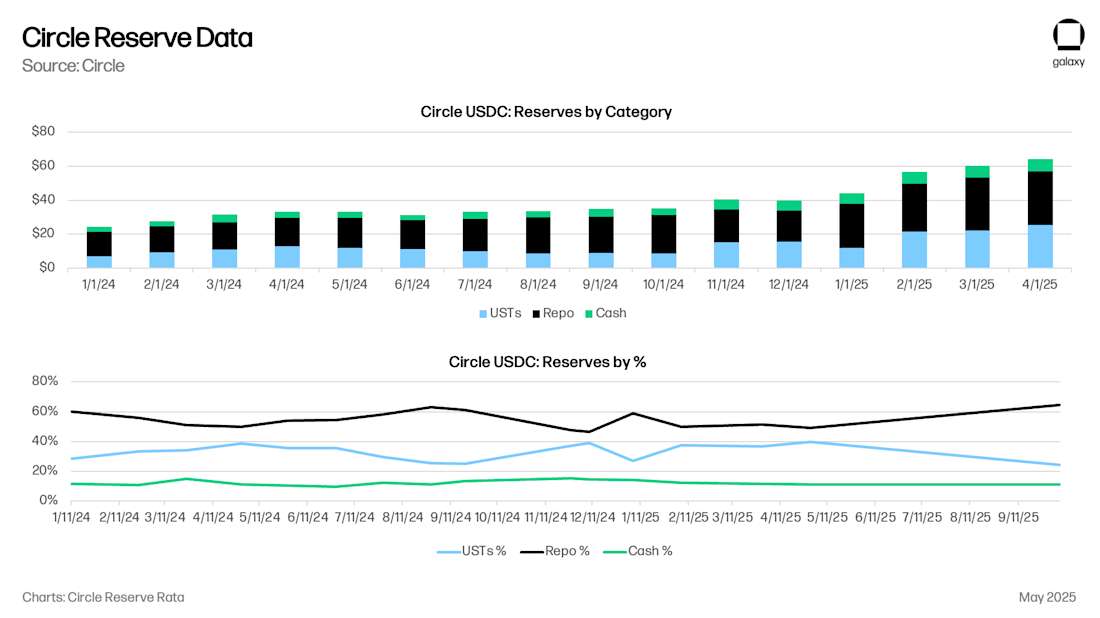

Para as stablecoins, o modelo histórico é que cada US$ 1 é na verdade equivalente a US$ 0,80 em títulos do Tesouro e US$ 0,20 na conta bancária do emissor da stablecoin. Atualmente, a Circle tem US$ 8 bilhões em dinheiro (US$ 0,125), US$ 53 bilhões em títulos do Tesouro dos EUA (UST) de ultracurto prazo ou acordos de recompra do Tesouro (US$ 0,875), em comparação com US$ 61 bilhões em USDC. Os depósitos em dinheiro da Circle são mantidos principalmente no Bank of New York Mellon, além do New York Community Bank, Cross River Bank e outras instituições financeiras líderes dos EUA.

Agora imagine esse usuário argentino em sua mente. O usuário tem US$ 20.000 em pesos argentinos no maior banco da Argentina, o Banco Nacional Argentina (BNA). Para evitar a inflação no peso argentino (ARS), os usuários decidiram aumentar suas participações de US $ 20.000 em USDC. (Uma vez que o mecanismo específico de disposição ARS pode ter um impacto na taxa de câmbio USD/ARS, vale a pena considerar separadamente) Agora, com o USDC, o peso argentino de US$ 20.000 desse usuário no BNA é, na verdade, US$ 17.500 em um contrato de empréstimo ou recompra de curto prazo do governo dos EUA e US$ 2.500 em depósitos bancários entre o Bank of New York Mellon, o New York Mercancy Bank e o Cross River Bank, respectivamente.

À medida que os consumidores e as empresas transferem suas economias de contas bancárias tradicionais para contas de stablecoin como USDC ou USDT, eles estão efetivamente movendo depósitos de bancos regionais / comerciais para títulos do Tesouro dos EUA, bem como depósitos de grandes instituições financeiras. As implicações são de longo alcance: enquanto os consumidores mantêm o poder de compra denominado em dólares ao deterem stablecoins (e por meio de integrações de cartões como Rain e RedotPay), os depósitos bancários reais e os tesouros que apoiam esses tokens se tornarão mais concentrados em vez de dispersos pelo sistema bancário tradicional, reduzindo a base de depósitos disponível para bancos comerciais e regionais emprestarem, ao mesmo tempo em que tornam os emissores de stablecoins um ator significativo no mercado de dívida pública.

Crise forçada do crédito

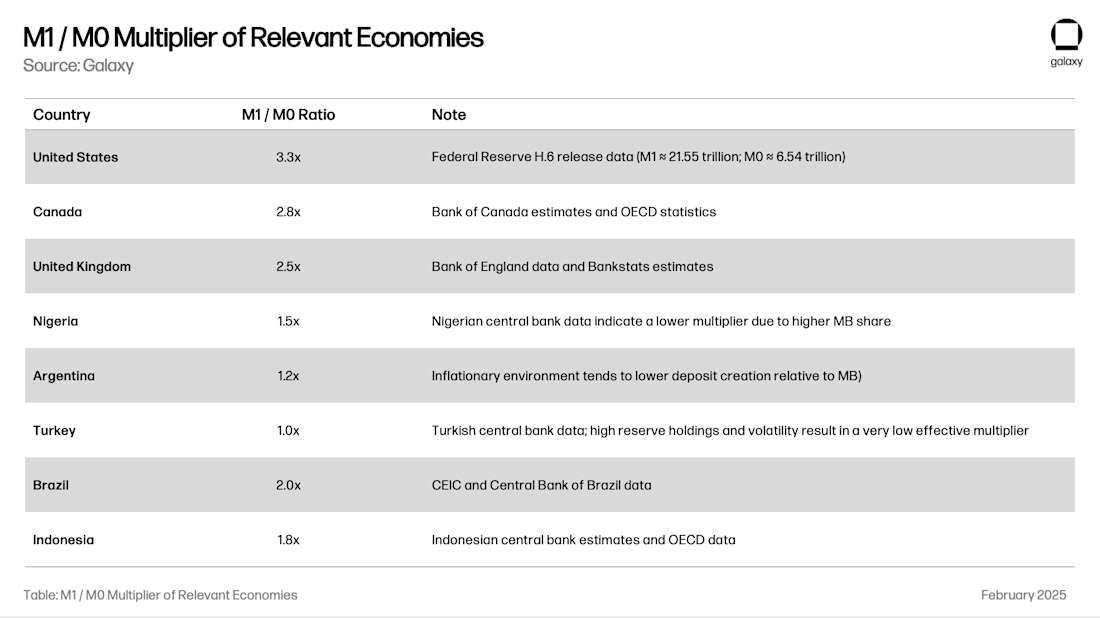

Uma das principais funções sociais dos depósitos bancários é a concessão de crédito à economia. O sistema de reservas fracionárias – a prática pela qual os bancos criam moeda – permite que os bancos emprestem dinheiro várias vezes a sua base de depósitos. O multiplicador total para uma região depende de fatores como a supervisão bancária local, a volatilidade cambial e das reservas e a qualidade das oportunidades de empréstimo locais. O rácio M1/M0 (a moeda criada pelo banco dividida pelas reservas e numerário do banco central) diz-nos o "multiplicador monetário" de um sistema bancário:

Continuando com a Argentina como exemplo, converter um depósito de US$ 20.000 em USDC converteria US$ 24.000 de criação de crédito local na Argentina em US$ 17.500 em títulos UST/repo e US$ 8.250 em criação de crédito nos EUA (US$ 2.500 x 3,3x o produto). Quando a oferta M1 é de 1%, este efeito é subtil, mas quando a oferta de M1 é de 10%, o efeito pode ser percebido. Em algum momento, os reguladores bancários regionais serão forçados a considerar fechar essa torneira para que a criação de crédito e a estabilidade financeira não sejam prejudicadas.

Superalocação de crédito ao governo dos EUA

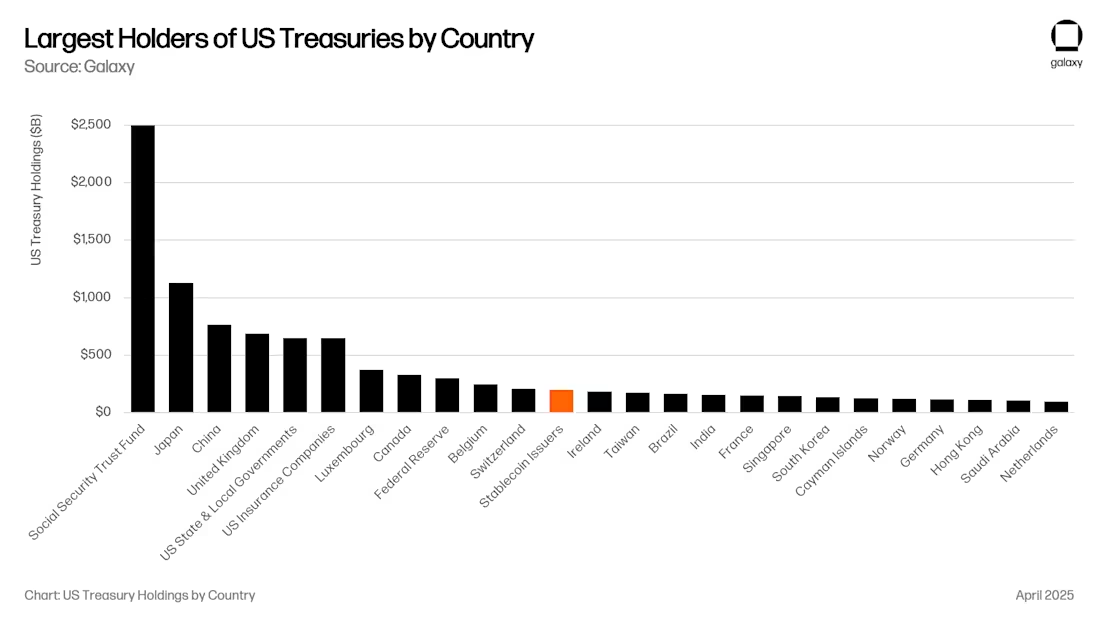

Esta é, sem dúvida, uma boa notícia para o governo dos EUA. Atualmente, os emissores de stablecoin são os 12º maiores compradores de títulos do Tesouro dos EUA, e seu AUM está crescendo a uma taxa de stablecoin AUM. Em um futuro próximo, as stablecoins podem se tornar um dos cinco principais compradores de títulos do Tesouro dos EUA (UST).

Novas propostas, como a Lei Genius, exigem que todos os bilhetes do Tesouro sejam garantidos sob a forma de acordos de recompra de bilhetes do Tesouro ou obrigações do Tesouro de curto prazo com prazos inferiores a 90 dias. Ambas as abordagens aumentarão significativamente a liquidez em pontos-chave do sistema financeiro dos EUA.

Quando grande o suficiente (por exemplo, US$ 1 trilhão), isso pode ter um impacto significativo na curva de rendimentos, já que os Treasuries com menos de 90 dias terão um grande comprador que não é sensível ao preço, distorcendo a curva de taxas de juros na qual o governo dos EUA depende para financiamento. Dito isso, o Treasury repo (REPO) não aumentou a demanda por títulos do Tesouro dos EUA de curto prazo; Limita-se a fornecer um conjunto de liquidez disponível para empréstimos garantidos pelo prazo overnight. A liquidez no mercado de recompra é principalmente emprestada pelos principais bancos dos EUA, fundos de hedge, fundos de pensão e gestores de ativos. A Circle, por exemplo, coloca a maior parte de suas reservas em empréstimos overnight garantidos por títulos do Tesouro dos EUA. O tamanho desse mercado é de US$ 4 trilhões, portanto, mesmo com US$ 500 bilhões em reservas de stablecoin alocadas para recompras, as stablecoins são um player significativo. Toda essa liquidez fluindo para os títulos do Tesouro dos EUA e os empréstimos de bancos dos EUA beneficiaram os mercados de capitais dos EUA, enquanto os mercados globais sofreram.

Uma hipótese é que, à medida que o valor das stablecoins cresce para mais de US$ 1 trilhão, os emissores serão forçados a replicar carteiras de empréstimos bancários, incluindo crédito comercial e títulos lastreados em hipotecas, para evitar a dependência excessiva de qualquer produto financeiro. DADO QUE O GENIUS BILL FORNECE UMA VIA PARA OS BANCOS EMITIREM "DEPÓSITOS TOKENIZADOS", TAL RESULTADO PODE SER INEVITÁVEL.

Novos canais de gestão de ativos

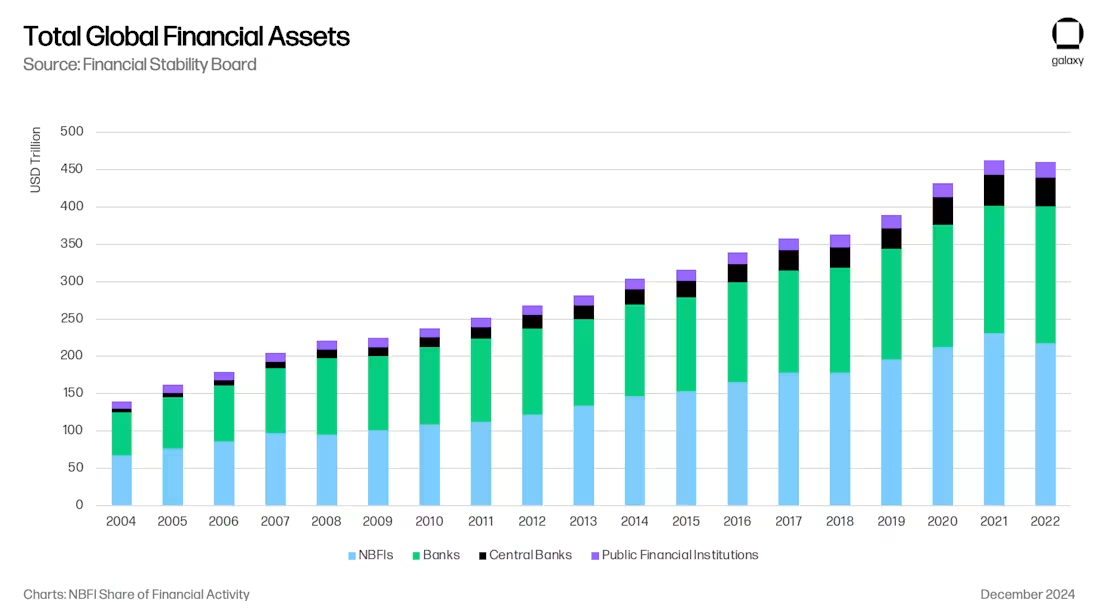

Tudo isso cria um novo e empolgante pipeline para a gestão de ativos. Em muitos aspetos, esta tendência é coerente com a transição em curso dos empréstimos bancários para os empréstimos concedidos pelas instituições financeiras não bancárias (NBFI) após Basileia III, que limitou o âmbito e o efeito de alavanca dos empréstimos bancários na sequência da crise financeira.

As stablecoins desviam dinheiro do sistema bancário e, de fato, de áreas específicas do sistema bancário, como bancos de mercados emergentes e bancos regionais de mercados desenvolvidos. Como afirmado no Crypto Lending Report da Galaxy, vimos o aumento da Tether como um credor não bancário (superando os títulos do Tesouro dos EUA), e outros emissores de stablecoin podem se tornar credores igualmente importantes ao longo do tempo. Se os emissores de stablecoin decidirem terceirizar investimentos de crédito para empresas especializadas, eles se tornarão imediatamente LPs para grandes fundos e abrirão novos canais para alocação de ativos (por exemplo, companhias de seguros). Grandes gestores de ativos como Blackstone, Apollo, KKR e BlackRock expandiram-se no contexto da transição de empréstimos bancários para empréstimos a instituições financeiras não bancárias.

Uma fronteira eficaz para os rendimentos em cadeia

Finalmente, não são apenas os depósitos bancários subjacentes que podem ser emprestados. Cada stablecoin é tanto uma reivindicação sobre o dólar subjacente quanto a própria unidade de valor on-chain. USDC pode ser emprestado e emprestado on-chain, e os consumidores precisarão de rendimentos denominados em USDC, como Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC e muitos mais.

O "cofre" abrirá outro canal de gestão de ativos, proporcionando aos consumidores oportunidades de rendimento on-chain com rendimentos atraentes. Em nossa opinião, em 2024, a empresa de portfólio Ethena abrirá a "janela Overton" de ganhos on-chain denominados em dólar por base de negociação (nota de maré profunda: a diferença entre o preço à vista e o preço futuro de uma mercadoria em um momento e local específicos) para USDe. No futuro, novos cofres surgirão rastreando diferentes estratégias de investimento on-chain e off-chain que competirão por participações USDC/T em aplicativos como MetaMask, Phantom, RedotPay, DolarApp, DeBlock e muito mais. Posteriormente, criaremos uma "fronteira efetiva de rendimentos on-chain" (nota de maré profunda: ajudando os investidores a encontrar o ponto ideal entre risco e retorno), e não é difícil imaginar que alguns desses cofres on-chain serão dedicados a fornecer crédito a regiões como Argentina e Turquia, onde os bancos correm o risco de uma perda maciça dessa capacidade:

Conclusão

A convergência das stablecoins, DeFi e finanças tradicionais representa não só uma revolução tecnológica, mas também uma reestruturação dos intermediários de crédito globais, que reflete e acelera a mudança dos bancos para os empréstimos não bancários após 2008. Até 2030, as stablecoins terão quase US$ 1 trilhão em ativos sob gestão, graças ao seu uso como ferramenta de poupança em mercados emergentes, canais de pagamento transfronteiriços eficientes e rendimentos DeFi acima do mercado. As stablecoins desviarão sistematicamente depósitos de bancos tradicionais e concentrarão ativos em títulos do Tesouro dos EUA e nas principais instituições financeiras dos EUA.

Esta mudança apresenta oportunidades e riscos: os emitentes de stablecoin tornar-se-ão intervenientes significativos no mercado da dívida pública e poderão tornar-se novos intermediários de crédito; E os bancos regionais, especialmente nos mercados emergentes, estão enfrentando uma crise de crédito à medida que os depósitos são transferidos para contas de stablecoin. O resultado final é um novo modelo bancário e de gestão de ativos no qual as stablecoins serão a ponte para a fronteira do investimento eficiente em dólar digital. Assim como o sistema bancário paralelo preencheu o vazio deixado pelos bancos regulados na esteira da crise financeira, as stablecoins e os protocolos DeFi estão se posicionando como os intermediários de crédito dominantes na era digital, o que terá implicações de longo alcance para a política monetária, a estabilidade financeira e a futura arquitetura das finanças globais.