Galaxy Digital Research Report: Stablecoins, DeFi ja luoton luominen

Kirjailija: William Nuelle

Kääntäjä: Deep Tide TechFlow

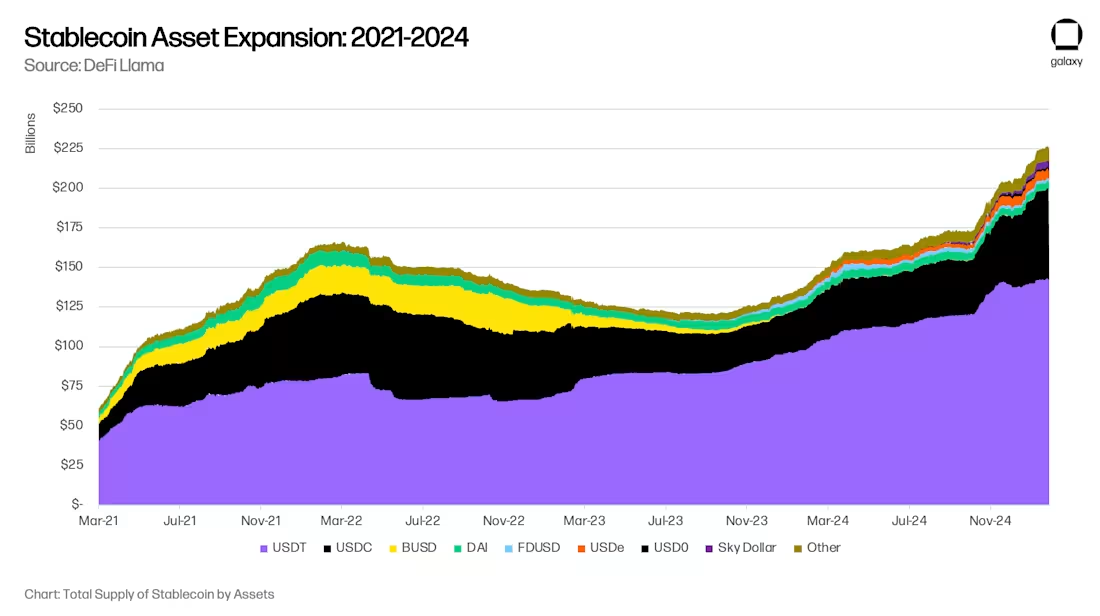

18 kuukautta kestäneen maailmanlaajuisen stablecoin-omaisuuden koon jyrkän vetäytymisen jälkeen stablecoinien käyttöönotto kiihtyy uudelleen. Galaxy Ventures uskoo, että stablecoinien uudelleenkiihtymiselle on kolme tärkeintä pitkän aikavälin tekijää: (i) stablecoinien käyttöönotto säästövälineenä; ii) stablecoin-valuuttojen käyttöönotto maksuvälineinä; ja (iii) DeFi markkinoiden yläpuolella olevan tuoton lähteenä, joka imee digitaalisen dollarin. Tämän seurauksena stablecoinien tarjonta on tällä hetkellä nopean kasvun vaiheessa, ja se on 300 miljardia dollaria vuoden 2025 loppuun mennessä ja lopulta 1 biljoona dollaria vuoteen 2030 mennessä.

Stablecoinien kasvu hallinnoitavissa varoissa 1 biljoonaan dollariin tuo uusia mahdollisuuksia ja muutoksia rahoitusmarkkinoille. Tällä hetkellä ennustetaan joitakin muutoksia, kuten kehittyvien markkinoiden pankkitalletusten välitöntä siirtymistä kehittyneille markkinoille ja alueellisten pankkien siirtymistä globaalin järjestelmän merkittäviin pankkeihin (GSIB). On kuitenkin joitain muutoksia, joita emme voi tällä hetkellä ennakoida. Stablecoinit ja DeFi ovat perustavanlaatuisia, eivät marginaalisia innovaatioita, ja ne voivat tulevaisuudessa muuttaa luotonvälittäjiä perusteellisesti täysin uusilla tavoilla.

Kolme tärkeintä käyttöönottoa edistävää trendiä: säästöt, maksut ja DeFi-tuotot

Stablecoinien käyttöönottoa ohjaa kolme vierekkäistä trendiä: niiden käyttö säästövälineenä, maksuvälineenä ja niiden käyttäminen markkinoita korkeamman tuoton lähteenä.

Trendi 1: Stablecoinit säästövälineenä

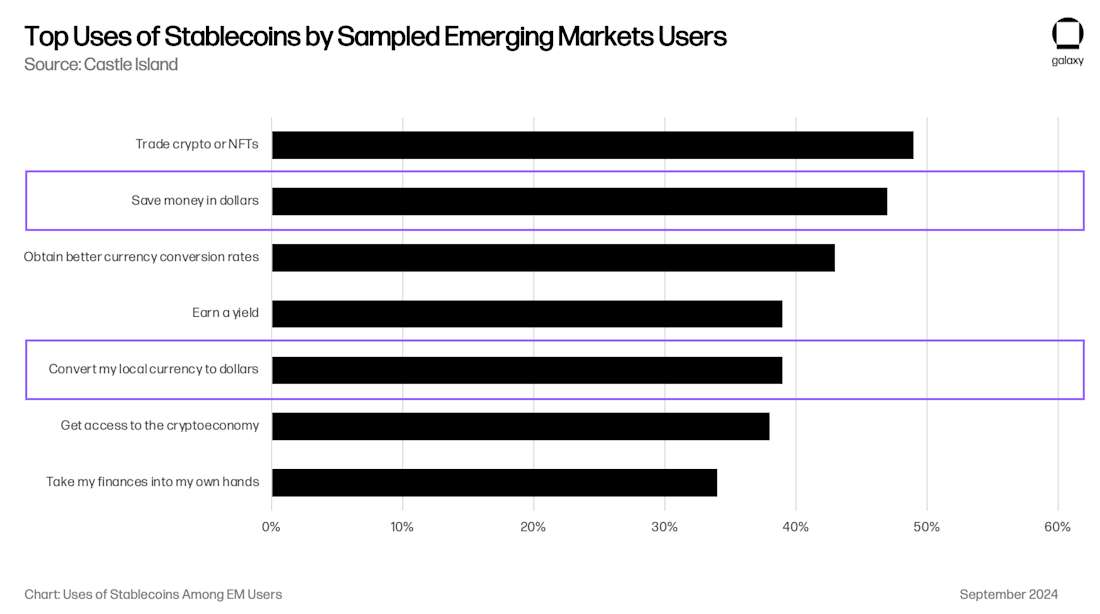

Stablecoineja käytetään yhä enemmän säästövälineenä erityisesti kehittyvillä markkinoilla (EM). Argentiinan, Turkin ja Nigerian kaltaisissa talouksissa niiden valuutat ovat rakenteellisesti heikkoja, ja inflaatiopaineet ja valuutan heikkeneminen johtavat Yhdysvaltain dollarin orgaaniseen kysyntään. Historiallisesti, kuten Kansainvälinen valuuttarahasto (IMF) toteaa, Yhdysvaltain dollarilla on ollut rajoitettu pääsy monille kehittyville markkinoille ja siitä on tullut taloudellisen stressin lähde. Argentiinan pääoman valvonta (Cepo Cambiario) on rajoittanut entisestään Yhdysvaltain dollarien kiertoa.

Stablecoinit ohittavat nämä rajoitukset ja antavat yksityishenkilöille ja yrityksille mahdollisuuden helposti ja suoraan käyttää dollarivakuudellista likviditeettiä Internetin kautta. Kuluttajien mieltymystutkimukset osoittavat, että pääsy Yhdysvaltain dollariin on yksi tärkeimmistä syistä, miksi kehittyvien markkinoiden käyttäjät käyttävät kryptovaluuttaa. Castle Island Venturesin tekemä tutkimus osoitti, että kaksi viidestä tärkeimmästä käyttötapauksesta olivat "säästäminen USD:ssä" ja "paikallisen valuutan vaihtaminen USD:ksi", ja 47 % käyttäjistä mainitsi tämän syynä käyttää stablecoineja.

Vaikka stablecoin-pohjaisten säästöjen kokoa kehittyvillä markkinoilla on vaikea ymmärtää, tiedämme, että trendi kasvaa nopeasti. Stablecoin-tilitetyt korttiyritykset, kuten Rain (salkkuyritykset), Reap, RedotPay (salkkuyritykset), GnosisPay ja Exa, ovat kaikki hypänneet tähän trendiin, jolloin kuluttajat voivat käyttää säästöjään paikallisilla kauppiailla Visa- ja Mastercard-verkkojen kautta.

Argentiinan markkinoita koskeva fintech-/kryptosovellus Lemoncash sanoi vuoden 2024 kryptoraportissaan, että sen 125 miljoonan dollarin "talletukset" muodostivat 30 prosenttia Argentiinan keskitetyistä kryptosovellusten markkinaosuudesta, toiseksi vain Binancen 34 prosentin jälkeen, ja voitti Belon, Bitson ja Prexin. Tämä luku tarkoittaa, että Argentiinan kryptosovelluksella on 417 miljoonaa dollaria hallinnoitavia varoja (AUM), mutta Argentiinan todellinen stablecoin-varat ovat todennäköisesti vähintään 2-3 kertaa stablecoin-saldo ei-säilytyslompakoissa, kuten MetaMask ja Phantom. Vaikka nämä summat saattavat tuntua pieniltä, 416 miljoonaa dollaria edustaa 1,1 prosenttia Argentiinan M1-rahan tarjonnasta, miljardi dollari on 2,6 prosenttia ja kasvaa. Ajatellaanpa sitten, että Argentiina on vain yksi nousevista markkinatalouksista, joihin tämä maailmanlaajuinen ilmiö pätee. Stablecoinien kuluttajakysyntä kehittyvillä markkinoilla todennäköisesti skaalautuu horisontaalisesti eri markkinoilla.

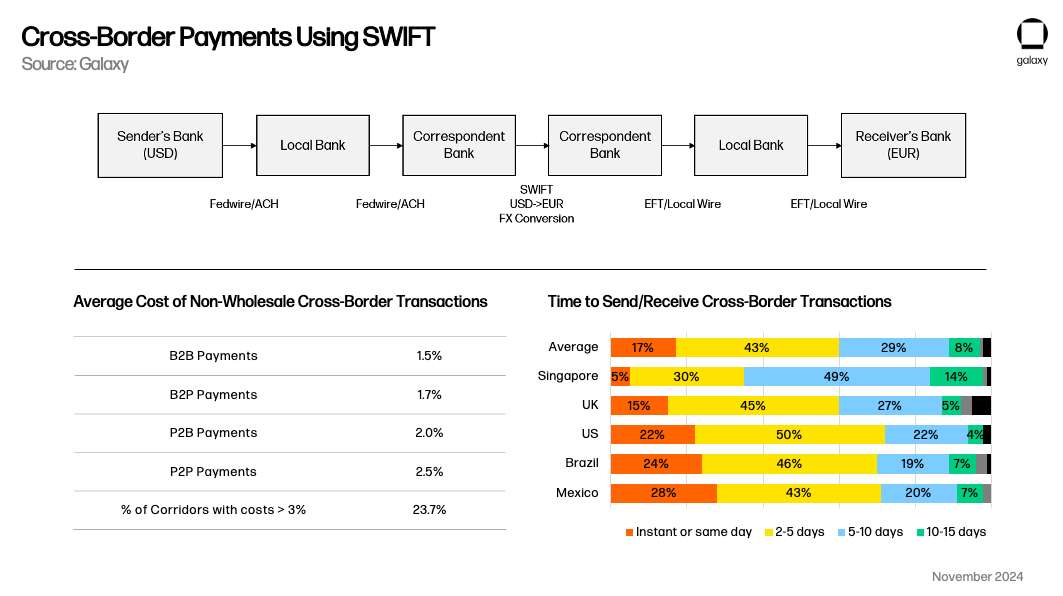

Trendi 2: Stablecoinit maksuvälineenä

Stablecoinit ovat myös nousseet varteenotettavaksi vaihtoehtoiseksi maksutavaksi, ja ne kilpailevat erityisesti SWIFTin kanssa rajat ylittävissä käyttötapauksissa. Kotimaiset maksujärjestelmät toimivat yleensä reaaliajassa kotimaassa, mutta stablecoineilla on selkeä arvolupaus verrattuna perinteisiin rajat ylittäviin transaktioihin, jotka kestävät yli 1 arkipäivän. Kuten Simon Taylor huomauttaa artikkelissaan, stablecoinit voivat ajan myötä toimia enemmän kuin meta-alusta, joka yhdistää maksujärjestelmät.

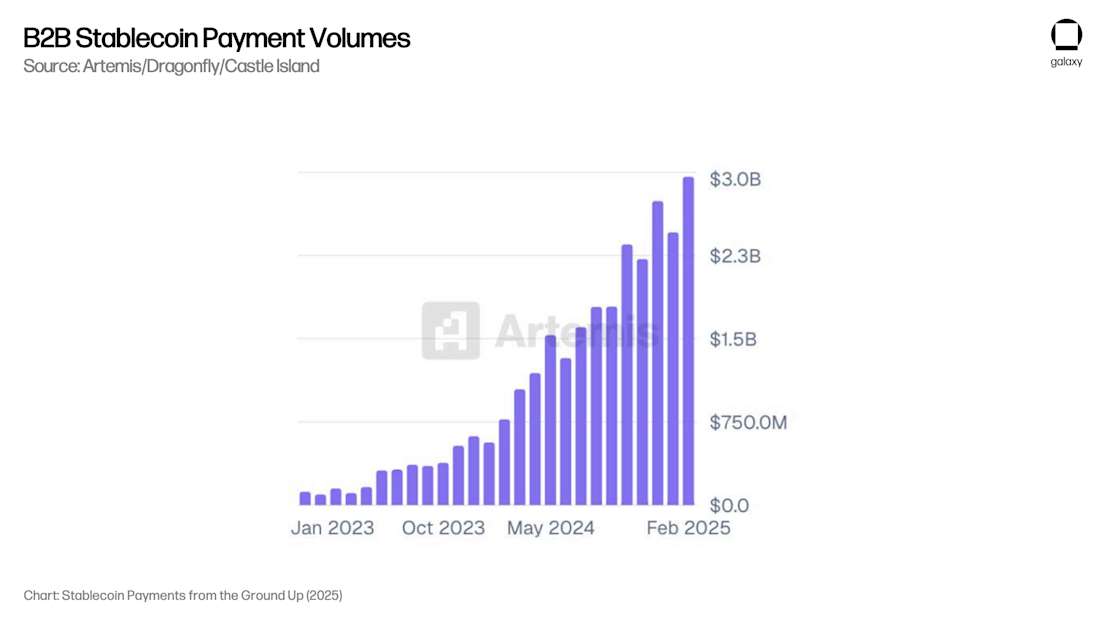

Artemis julkaisi raportin, joka osoittaa, että B2B-maksujen käyttötapaukset tuottivat 3 miljardia dollaria kuukausimaksuina (36 miljardia dollaria vuositasolla) 31 tutkitussa yrityksessä. Kommunikoimalla säilyttäjien kanssa, jotka hoitavat suurimman osan näistä maksuprosesseista, Galaxy uskoo, että tämä luku on yli 100 miljardia dollaria vuodessa kaikkien muiden kuin kryptomarkkinoiden toimijoiden keskuudessa.

Ratkaisevaa on, että Artemiksen raportissa todettiin, että B2B-maksut kasvoivat 4-kertaisiksi vuodentakaiseen helmikuun 2024 ja helmikuun 2025 välisenä aikana, mikä osoittaa kestävän AUM:n edellyttämän mittakaavan kasvun. Tällä hetkellä ei ole tutkimusta rahan nopeudesta stablecoineissa, joten emme pysty korreloimaan kokonaisvoittoja AUM-tietoihin, mutta voittojen kasvuvauhti viittaa siihen, että myös varattu hallinta kasvaa vastaavasti tämän trendin vuoksi.

Trendi 3: DeFi:stä tulee markkinoita korkeamman tuoton lähde

Lopuksi, suurimman osan viimeisestä viidestä vuodesta DeFi on tuottanut tuottoja, jotka ovat rakenteellisesti korkeampia kuin markkinoiden dollarimääräiset tuotot, minkä ansiosta kuluttajat, joilla on hyvät tekniset taidot, voivat ansaita 5–10 prosentin tuottoa erittäin pienellä riskillä. Tämä on lisännyt ja tulee jatkossakin lisäämään stablecoinien suosiota.

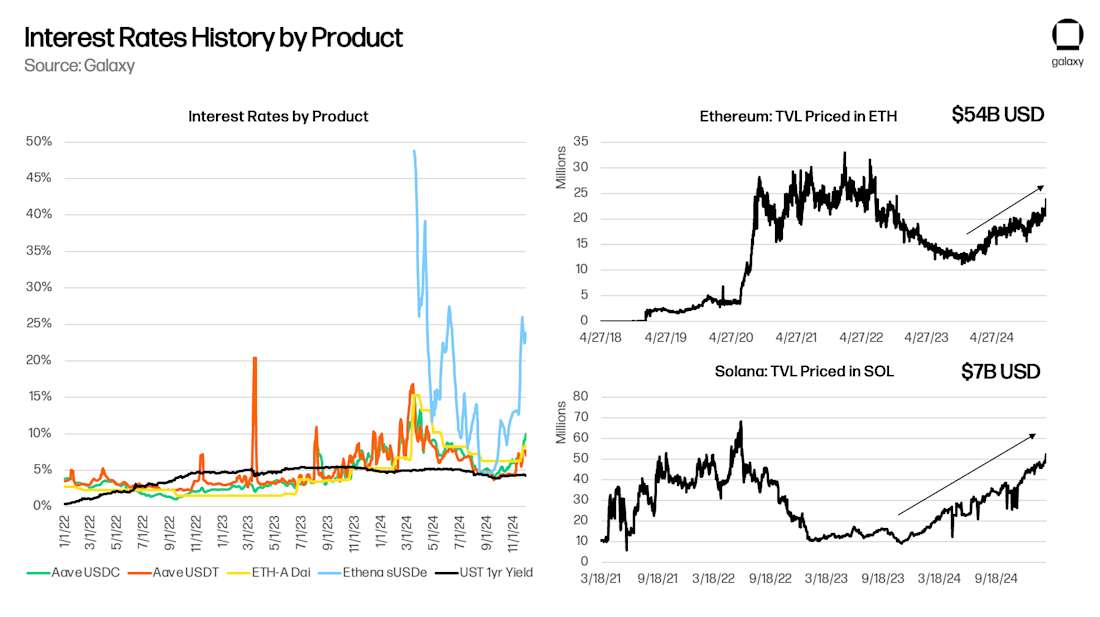

DeFi on pääoman ekosysteemi itsessään, ja yksi sen erityispiirteistä on, että taustalla olevat "riskittömät" korot, kuten Aave ja Maker, heijastavat laajempia kryptopääomamarkkinoita. Vuoden 2021 artikkelissani "Risk-Free Rates for DeFi" huomautin, että Aave (Deep Tide Note: avoimen lähdekoodin hajautettu lainausprotokolla, jonka avulla käyttäjät voivat tallettaa kryptovaroja koron ansaitsemiseksi tai lainata varoja), Compound (Deep Tide Note: yksi DeFi-lainausprotokollista, mekanismi, joka käyttää algoritmeja korkojen automaattiseen säätämiseen) ja Maker (Deep Tide Note: Yksi varhaisimmista DeFi-projekteista, ydintuote on DAI-stablecoin, joka on eräänlainen valuutta, joka pitää 1:n Yhdysvaltain dollariin nähden :1 Anchored Decentralized Stablecoin) reagoi taustalla olevaan kaupankäyntiin ja muihin vipuvaikutustarpeisiin. Kun uusia sopimuksia tai mahdollisuuksia ilmaantuu – kuten tuottofarmaus Yearnissa tai Compoundissa vuonna 2020, taustalla oleva kaupankäynti vuonna 2021 tai Ethena vuonna 2024 – DeFin taustalla olevat tuotot nousevat, kun kuluttajat vaativat vakuudellisia lainoja uusien projektien ja käyttötarkoitusten määrittämiseen. Niin kauan kuin lohkoketju jatkaa uusien ideoiden tuottamista, DeFi:n perustuoton pitäisi ylittää tiukasti Yhdysvaltain valtionvelkakirjojen tuotto (erityisesti peruskerroksen tuottoa tarjoavien tokenisoitujen rahamarkkinarahastojen lanseerauksen myötä).

Koska DeFin "äidinkieli" on stablecoinit Yhdysvaltain dollarin sijaan, mikä tahansa "arbitraasi"-käyttäytyminen, joka yrittää tarjota edullista USD-pääomaa tämän mikromarkkinan tarpeisiin, laajentaa stablecoinien tarjontaa. Aaveen ja Yhdysvaltain valtionvelkakirjojen välisen eron kaventaminen edellyttää, että stablecoinit laajenevat DeFi-avaruuteen. Kuten odotettiin, lukittu kokonaisarvo (TVL) kasvaa Aaveen ja valtionvelkakirjojen välisten positiivisten erojen aikana ja laskee (positiivisesti) negatiivisten erojen aikana:

Pankkitalletusongelmat

Galaxy uskoo, että stablecoinien pitkän aikavälin käyttöönotto säästämiseen, maksamiseen ja tuottamiseen on megatrendi. Stablecoinien käyttöönotto voi häiritä perinteisiä pankkeja, koska kuluttajat voivat käyttää suoraan dollarimääräisiä säästötilejä ja rajat ylittäviä maksuja turvautumatta pankki-infrastruktuuriin, mikä vähentää talletuskantaa, jota perinteiset pankit käyttävät luotonannon edistämiseen ja nettokorkomarginaalien tuottamiseen.

Pankkitalletusten korvaaminen

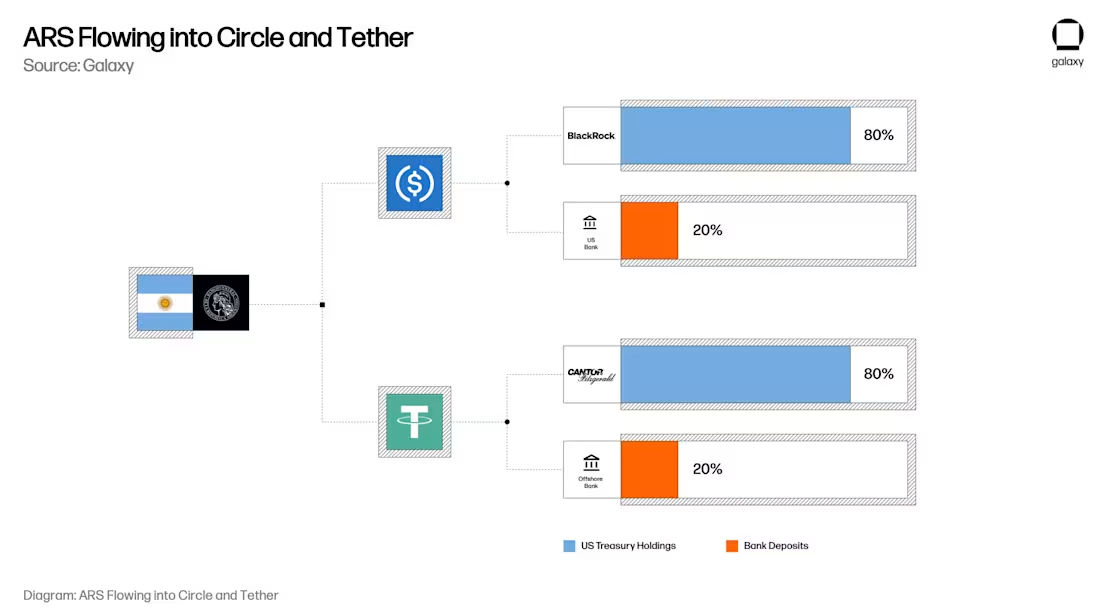

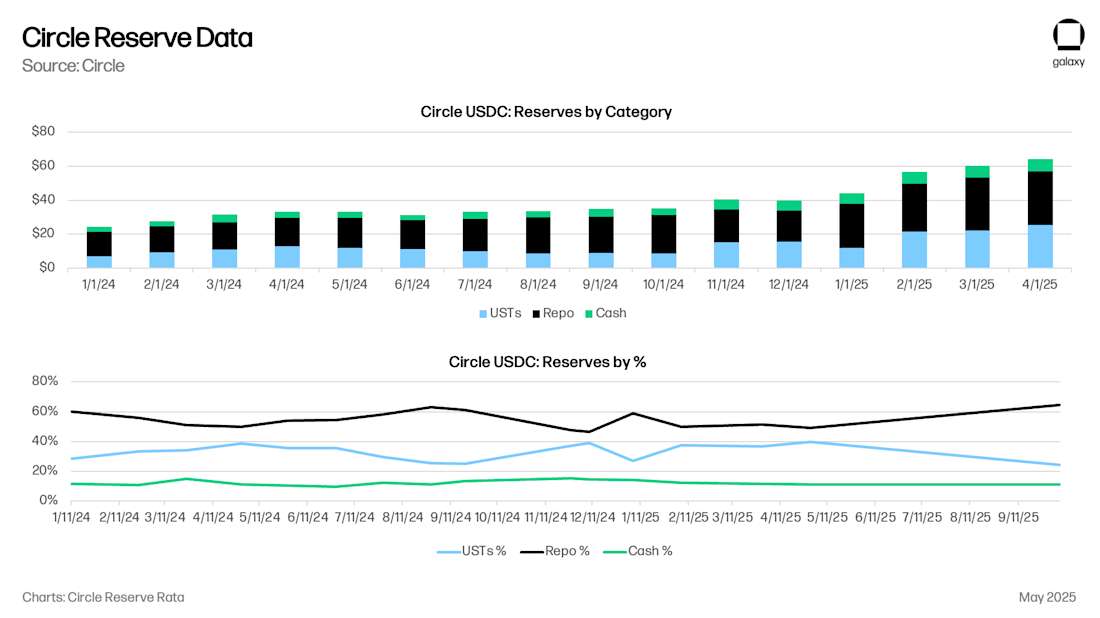

Stablecoinien historiallinen malli on, että jokainen 1 dollari vastaa itse asiassa 0,80 dollaria valtion velkasitoumuksissa ja 0,20 dollaria stablecoinin liikkeeseenlaskijan pankkitilillä. Tällä hetkellä Circlellä on 8 miljardia dollaria käteistä (0,125 dollaria), 53 miljardia dollaria erittäin lyhytaikaisia Yhdysvaltain valtion joukkovelkakirjoja (UST) tai valtion takaisinostosopimuksia (0,875 dollaria), kun USDC on 61 miljardia dollaria. Circlen käteistalletuksia säilytetään pääasiassa Bank of New York Mellonissa sekä New York Community Bankissa, Cross River Bankissa ja muissa johtavissa yhdysvaltalaisissa rahoituslaitoksissa.

Kuvittele nyt tuo argentiinalainen käyttäjä mielessäsi. Käyttäjällä on 20 000 dollarin arvosta Argentiinan pesoja Argentiinan suurimmassa pankissa, Banco Nacional Argentinassa (BNA). Argentiinan peson (ARS) inflaation välttämiseksi käyttäjät päättivät kasvattaa 20 000 dollarin omistuksiaan USDC:ssä. (Koska ARS:n erityisellä mekanismilla voi olla vaikutusta USD/ARS-valuuttakurssiin, sitä kannattaa tarkastella erikseen) USDC:n kanssa kyseisen käyttäjän 20 000 dollarin argentiinalainen peso BNA:ssa on itse asiassa 17 500 dollaria lyhytaikaisessa Yhdysvaltain valtion laina- tai reposopimuksessa ja 2 500 dollaria pankkitalletuksissa Bank of New York Mellonin, New York Mercancy Bankin ja Cross River Bankin välillä.

Kun kuluttajat ja yritykset siirtävät säästöjään perinteisiltä pankkitileiltä stablecoin-tileille, kuten USDC tai USDT, ne siirtävät tehokkaasti talletuksia alueellisista/liikepankeista Yhdysvaltain valtionvelkakirjoihin sekä talletuksia suurista rahoituslaitoksista. Seuraukset ovat kauaskantoisia: vaikka kuluttajat säilyttävät dollarimääräisen ostovoiman pitämällä hallussaan vakaita kolikoita (ja korttiintegraatioiden, kuten Rainin ja RedotPayn, kautta), näitä tokeneita tukevat todelliset pankkitalletukset ja valtionkassat keskittyvät pikemminkin kuin hajaantuvat perinteiseen pankkijärjestelmään, mikä vähentää liike- ja aluepankkien lainattavaksi käytettävissä olevaa talletuskantaa ja tekee stablecoinien liikkeeseenlaskijoista merkittävän toimijan valtion velkamarkkinoilla.

Pakotettu luottolama

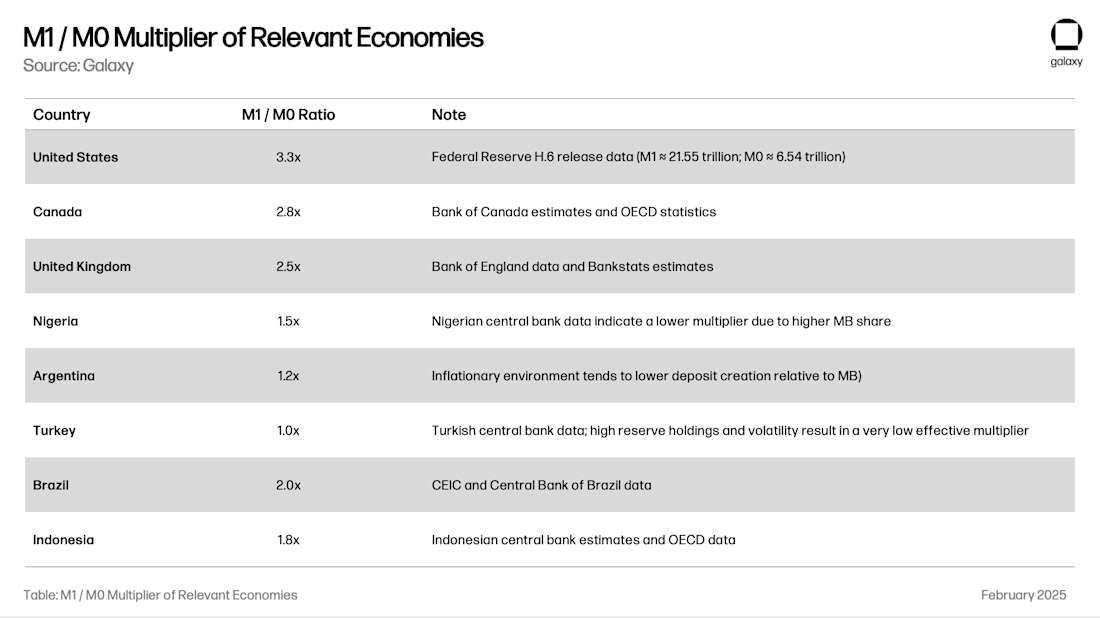

Yksi pankkitalletusten keskeisistä yhteiskunnallisista tehtävistä on luotonanto taloudelle. Murtovarantojärjestelmä – käytäntö, jolla pankit luovat rahaa – antaa pankeille mahdollisuuden lainata rahaa moninkertaisesti talletuskantaansa. Alueen kokonaiskerroin riippuu muun muassa paikallisesta pankkivalvonnasta, valuuttakurssien ja varantojen volatiliteetista sekä paikallisten luotonantomahdollisuuksien laadusta. M1 / M0-suhde (pankin luoma raha jaettuna keskuspankin varannoilla ja käteisellä) kertoo meille pankkijärjestelmän "rahakertoimen":

Jatkaen Argentiinaa esimerkkinä, 20 000 dollarin talletuksen muuntaminen USDC:ksi muuttaisi 24 000 dollaria paikallista luottoa Argentiinassa 17 500 dollariksi UST/repo-joukkovelkakirjoina ja 8 250 dollaria yhdysvaltalaisiksi luotonluotoiksi (2 500 dollaria x 3,3 x tuote). Kun M1-tarjonta on 1 %, tämä vaikutus on hienovarainen, mutta kun M1-tarjonta on 10 %, vaikutus voidaan havaita. Jossain vaiheessa alueelliset pankkisääntelyviranomaiset joutuvat harkitsemaan tämän hanan sulkemista, jotta luotonluonti ja rahoitusvakaus eivät heikentyisi.

Luoton liiallinen allokointi Yhdysvaltain hallitukselle

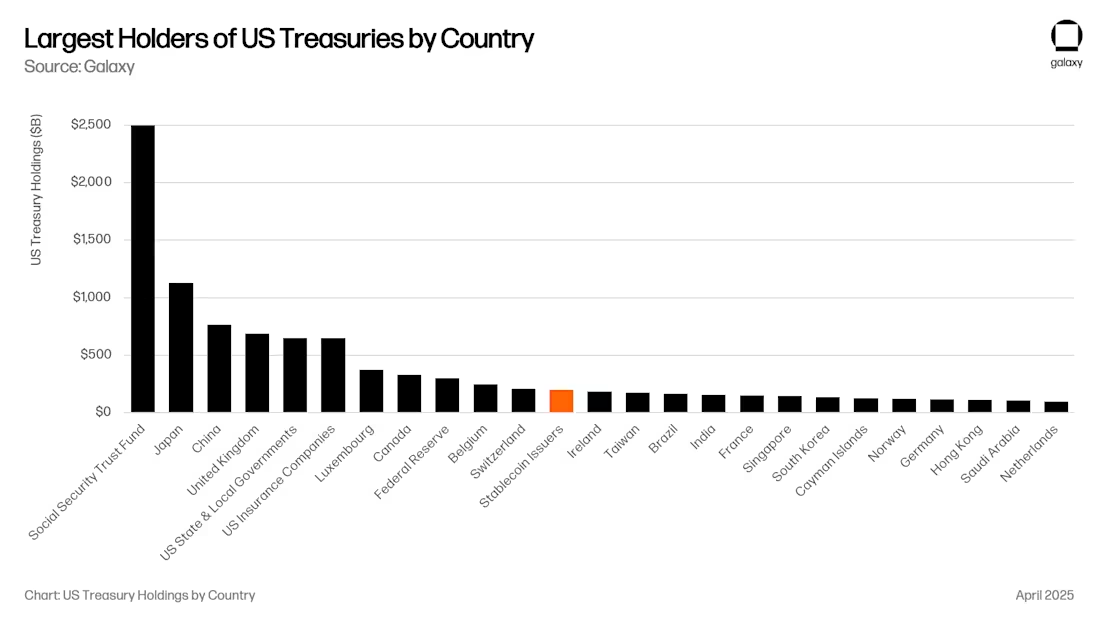

Tämä on epäilemättä hyvä uutinen Yhdysvaltain hallitukselle. Tällä hetkellä stablecoinien liikkeeseenlaskijat ovat 12. suurimmat Yhdysvaltain valtion joukkovelkakirjojen ostajat, ja niiden hallinnoitava omaisuus kasvaa stablecoinin AUM:n vauhtia. Lähitulevaisuudessa stablecoineista voi tulla yksi viidestä suurimmasta Yhdysvaltain valtion joukkovelkakirjojen (UST) ostajasta.

Uudet ehdotukset, kuten Genius Act, edellyttävät, että kaikki valtion velkasitoumukset on taattava joko valtion velkasitoumusten takaisinostosopimuksilla tai lyhytaikaisilla valtion joukkovelkakirjoilla, joiden maturiteetti on alle 90 päivää. Molemmat lähestymistavat lisäävät merkittävästi likviditeettiä Yhdysvaltain rahoitusjärjestelmän keskeisissä kohdissa.

Kun se on riittävän suuri (esim. 1 biljoona dollaria), tällä voi olla merkittävä vaikutus tuottokäyrään, koska alle 90 päivän valtionlainoilla on suuri ostaja, joka ei ole hintaherkkä, mikä vääristää korkokäyrää, johon Yhdysvaltain hallitus luottaa rahoituksessaan. Tästä huolimatta valtiovarainministeriön repo (REPO) ei itse asiassa ole lisännyt Yhdysvaltain lyhytaikaisten valtionvelkakirjojen kysyntää; Se tarjoaa yksinkertaisesti käytettävissä olevan likviditeettipoolin vakuudellisille yön yli -lainoille. Repomarkkinoiden likviditeettiä lainaavat pääasiassa suuret yhdysvaltalaiset pankit, hedge-rahastot, eläkerahastot ja omaisuudenhoitajat. Esimerkiksi Circle itse asiassa sijoittaa suurimman osan varannoistaan yön yli -lainoihin, joiden vakuutena on Yhdysvaltain valtion velkasitoumukset. Näiden markkinoiden koko on 4 biljoonaa dollaria, joten vaikka takaisinostoihin on varattu 500 miljardia dollaria stablecoin-varantoja, stablecoinit ovat merkittävä toimija. Kaikki tämä Yhdysvaltain valtionvelkakirjoihin virtaava likviditeetti ja lainanotto yhdysvaltalaisilta pankeilta on hyödyttänyt Yhdysvaltain pääomamarkkinoita, kun taas globaalit markkinat ovat kärsineet.

Yksi hypoteesi on, että kun stablecoinien arvo kasvaa yli 1 biljoonaan dollariin, liikkeeseenlaskijat joutuvat kopioimaan pankkilainasalkkuja, mukaan lukien kaupalliset luotot ja asuntolainavakuudelliset arvopaperit, välttääkseen liiallisen riippuvuuden mihinkään yksittäiseen rahoitustuotteeseen. KOSKA GENIUS-LAKIESITYS TARJOAA PANKEILLE MAHDOLLISUUDEN LASKEA LIIKKEESEEN "TOKENISOITUJA TALLETUKSIA", TÄLLAINEN LOPPUTULOS VOI OLLA VÄISTÄMÄTÖN.

Uudet omaisuudenhallinnan kanavat

Kaikki tämä luo jännittävän uuden putken omaisuudenhallinnalle. Tämä suuntaus on monin tavoin yhdenmukainen Basel III -sopimuksen jälkeisen pankkiluotonannosta pankkien ulkopuoliseen luotonantoon meneillään olevan siirtymisen kanssa, joka rajoitti pankkien luotonannon laajuutta ja velkaantumista finanssikriisin jälkeen.

Stablecoinit imevät rahaa pankkijärjestelmästä ja itse asiassa tietyiltä pankkijärjestelmän alueilta, kuten kehittyvien markkinoiden pankeilta ja kehittyneiden markkinoiden alueellisilta pankeilta. Kuten Galaxyn kryptolainausraportissa todetaan, olemme nähneet Tetherin nousun pankkien ulkopuoliseksi lainanantajaksi (ohittaen Yhdysvaltain valtionvelkakirjat), ja muista stablecoinien liikkeeseenlaskijoista voi tulla ajan myötä yhtä tärkeitä lainanantajia. Jos stablecoinien liikkeeseenlaskijat päättävät ulkoistaa luottosijoitukset erikoistuneille yrityksille, niistä tulee välittömästi suurten rahastojen LP:itä ja ne avaavat uusia kanavia varojen allokointiin (esim. vakuutusyhtiöt). Suuret varainhoitajat, kuten Blackstone, Apollo, KKR ja BlackRock, ovat laajentuneet siirtyessään pankkien luotonannosta pankkien ulkopuolisiin rahoituslaitoksiin.

Tehokas raja ketjun sisäiselle tuotolle

Lopuksi, lainata ei voi vain taustalla olevia pankkitalletuksia. Jokainen stablecoin on sekä vaatimus taustalla olevasta dollarista että itse ketjun arvoyksiköstä. USDC:tä voidaan lainata ja lainata ketjussa, ja kuluttajat tarvitsevat USDC-määräisiä tuottoja, kuten Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superformin superUSDC ja monia muita.

"Holvi" avaa uuden omaisuudenhoitokanavan tarjoamalla kuluttajille ketjun tuottomahdollisuuksia houkuttelevilla tuotoilla. Näkemyksemme mukaan vuonna 2024 salkkuyhtiö Ethena avaa dollarimääräisten ketjun tulojen "Overton-ikkunan" kaupankäyntiperusteittain (syvä vuorovesi: hyödykkeen spot-hinnan ja futuurihinnan välinen ero tiettynä aikana ja paikassa) USDe:hen. Tulevaisuudessa syntyy uusia holveja, jotka seuraavat erilaisia ketjun sisäisiä ja ulkopuolisia sijoitusstrategioita, jotka kilpailevat USDC/T-omistuksista sovelluksissa, kuten MetaMask, Phantom, RedotPay, DolarApp, DeBlock ja muut. Tämän jälkeen luomme "ketjun sisäisten tuottojen tehokkaan rajan" (syvä vuorovesi huomautus: auttaa sijoittajia löytämään makean pisteen riskin ja tuoton välillä), eikä ole vaikea kuvitella, että jotkut näistä ketjun sisäisistä holveista on omistettu luotonantoon Argentiinan ja Turkin kaltaisille alueille, joissa pankit ovat vaarassa menettää tämän kapasiteetin massiivisesti:

johtopäätös

Stablecoinien, DeFi:n ja perinteisen rahoituksen lähentyminen ei edusta vain teknologista vallankumousta vaan myös maailmanlaajuisten luotonvälittäjien rakenneuudistusta, joka heijastaa ja nopeuttaa siirtymistä pankeista pankkien ulkopuoliseen luotonantoon vuoden 2008 jälkeen. Vuoteen 2030 mennessä stablecoineilla on lähes 1 biljoonan dollarin hallinnoitavat varat, koska niitä käytetään säästövälineenä kehittyvillä markkinoilla, tehokkaissa rajat ylittävissä maksukanavissa ja markkinoita suuremmissa DeFi-tuotoissa. Stablecoinit imevät järjestelmällisesti talletuksia perinteisistä pankeista ja keskittävät varoja Yhdysvaltain valtionvelkakirjoihin ja suuriin yhdysvaltalaisiin rahoituslaitoksiin.

Tämä muutos tuo mukanaan sekä mahdollisuuksia että riskejä: stablecoinien liikkeeseenlaskijoista tulee merkittäviä toimijoita valtion velkamarkkinoilla ja niistä voi tulla uusia luotonvälittäjiä; Ja alueelliset pankit, erityisesti kehittyvillä markkinoilla, kohtaavat luottolaman, kun talletuksia siirretään stablecoin-tileille. Lopputuloksena on uusi omaisuudenhoito- ja pankkimalli, jossa stablecoinit ovat silta tehokkaan digitaalisen dollarisijoituksen rajalle. Aivan kuten varjopankkitoiminta täytti säänneltyjen pankkien finanssikriisin jälkeen jättämän tyhjiön, stablecoinit ja DeFi-protokollat asettuvat hallitseviksi luotonvälittäjiksi digitaalisella aikakaudella, millä on kauaskantoisia vaikutuksia rahapolitiikkaan, rahoitusvakauteen ja globaalin rahoituksen tulevaan arkkitehtuuriin.