Report di Galaxy Digital Research: Stablecoin, DeFi e creazione di credito

Di William Nuelle

Compilatore: Deep Tide TechFlow

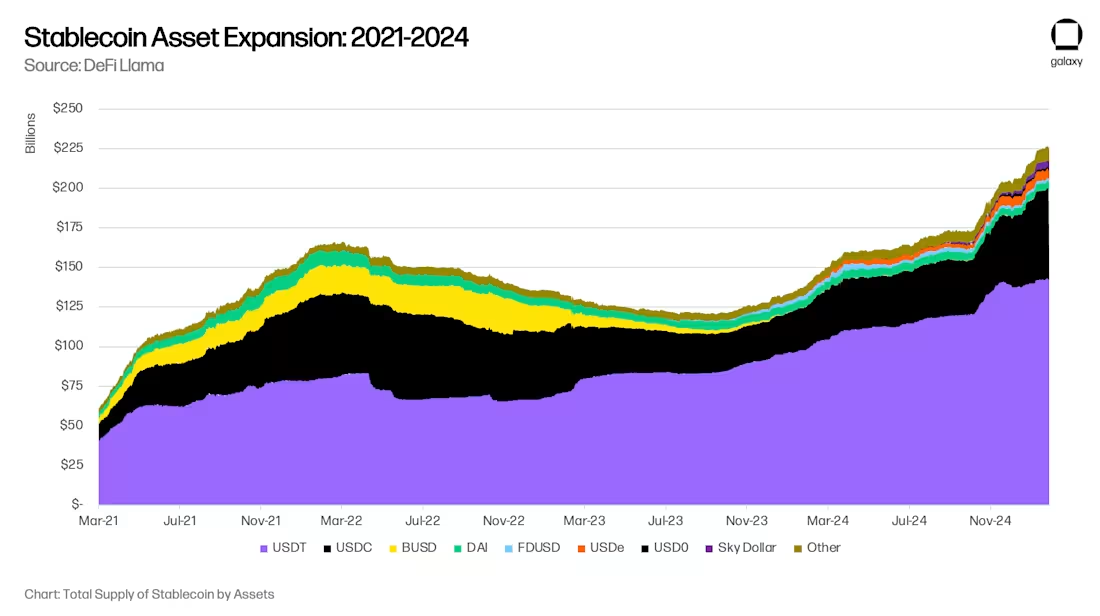

Dopo 18 mesi di bruschi cali delle dimensioni globali degli asset delle stablecoin, l'adozione delle stablecoin sta riaccelerando. Galaxy Ventures ritiene che ci siano tre principali fattori trainanti a lungo termine per la ri-accelerazione delle stablecoin: (i) l'adozione delle stablecoin come veicolo di risparmio; (ii) l'adozione di stablecoin come strumenti di pagamento; e (iii) DeFi come fonte di rendimenti superiori al mercato, che assorbe il dollaro digitale. Di conseguenza, l'offerta di stablecoin è attualmente in una fase di rapida crescita, raggiungendo i 300 miliardi di dollari entro la fine del 2025 e infine 1 trilione di dollari entro il 2030.

La crescita delle stablecoin negli asset in gestione a 1 trilione di dollari porterà nuove opportunità e cambiamenti sui mercati finanziari. Al momento si prevedono alcuni cambiamenti, come l'imminente spostamento dei depositi bancari nei mercati emergenti verso i mercati sviluppati e lo spostamento delle banche regionali verso le banche significative del sistema globale (GSIB). Tuttavia, ci sono alcuni cambiamenti che non possiamo prevedere in questo momento. Le stablecoin e la DeFi sono innovazioni fondamentali, non marginali, e potrebbero cambiare radicalmente gli intermediari del credito in modi completamente nuovi in futuro.

Tre tendenze principali che guidano l'adozione: risparmio, pagamenti e rendimenti DeFi

Tre tendenze adiacenti stanno guidando l'adozione delle stablecoin: utilizzarle come strumento di risparmio, utilizzarle come strumento di pagamento e utilizzarle come fonte di rendimenti superiori al mercato.

Tendenza 1: le stablecoin come strumento di risparmio

Le stablecoin sono sempre più utilizzate come strumento di risparmio, soprattutto nei mercati emergenti. In economie come Argentina, Turchia e Nigeria, le loro valute sono strutturalmente deboli, con pressioni inflazionistiche e deprezzamento della valuta che portano a una domanda organica di dollaro USA. Storicamente, come affermato dal Fondo Monetario Internazionale (FMI), il dollaro USA ha avuto un accesso limitato a molti mercati emergenti ed è diventato una fonte di stress finanziario. I controlli sui capitali argentini (Cepo Cambiario) hanno ulteriormente limitato la circolazione dei dollari statunitensi.

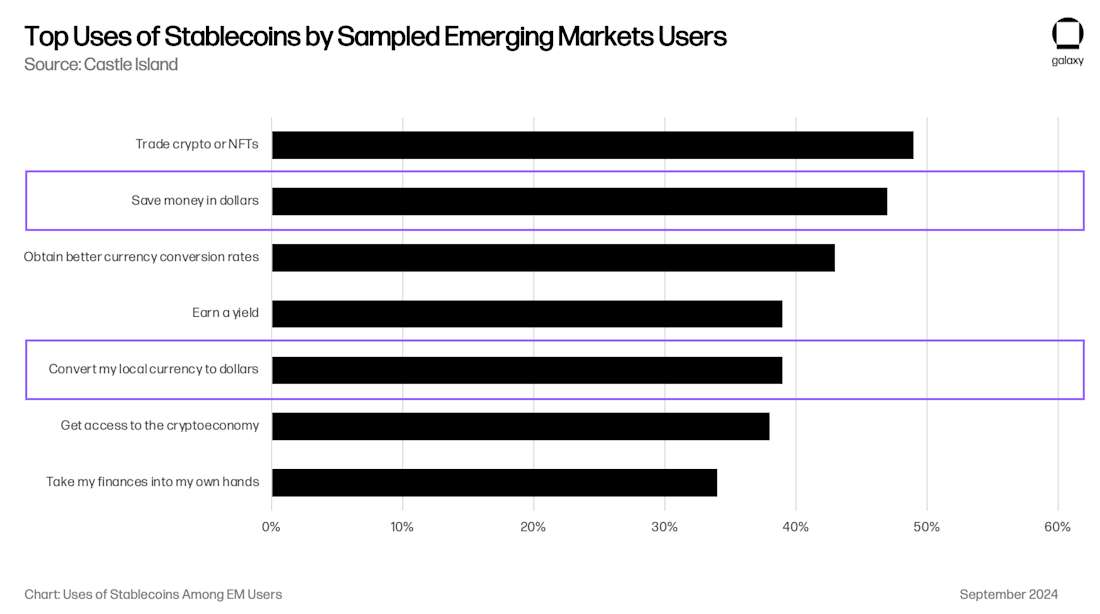

Le stablecoin aggirano queste restrizioni e consentono a privati e aziende di accedere facilmente e direttamente alla liquidità garantita dal dollaro tramite Internet. I sondaggi sulle preferenze dei consumatori mostrano che l'accesso al dollaro USA è uno dei motivi principali per cui gli utenti dei mercati emergenti utilizzano la criptovaluta. Uno studio condotto da Castle Island Ventures ha mostrato che due dei primi cinque casi d'uso sono stati "risparmiare in USD" e "scambiare la mia valuta locale in USD", con il 47% e il 39% degli utenti che lo citano rispettivamente come motivo per utilizzare le stablecoin.

Sebbene sia difficile comprendere l'entità dei risparmi basati su stablecoin nei mercati emergenti, sappiamo che la tendenza sta crescendo a un ritmo rapido. Le aziende di carte regolate con stablecoin come Rain (società in portafoglio), Reap, RedotPay (società in portafoglio), GnosisPay ed Exa hanno tutte seguito questa tendenza, consentendo ai consumatori di spendere i loro risparmi presso i commercianti locali attraverso le reti Visa e Mastercard.

Specificamente per il mercato argentino, l'app fintech/crypto Lemoncash ha dichiarato nel suo Crypto Report 2024 che i suoi 125 milioni di dollari in "depositi" rappresentano il 30% della quota di mercato centralizzata delle app crypto in Argentina, seconda solo al 34% di Binance, e battono Belo, Bitso e Prex. Questa cifra significa che l'app crypto argentina ha 417 milioni di dollari di asset under management (AUM), ma è probabile che l'AUM della stablecoin argentina sia almeno 2-3 volte il saldo della stablecoin in wallet non custodial come MetaMask e Phantom. Anche se questi importi possono sembrare piccoli, 416 milioni di dollari rappresentano l'1,1% dell'offerta di moneta M1 dell'Argentina, 1 miliardo di dollari è il 2,6% e sono in crescita. Consideriamo poi che l'Argentina è solo una delle economie di mercato emergenti a cui si applica questo fenomeno globale. È probabile che la domanda di stablecoin da parte dei consumatori nei mercati emergenti si espanda orizzontalmente tra i mercati.

Tendenza 2: Stablecoin come strumento di pagamento

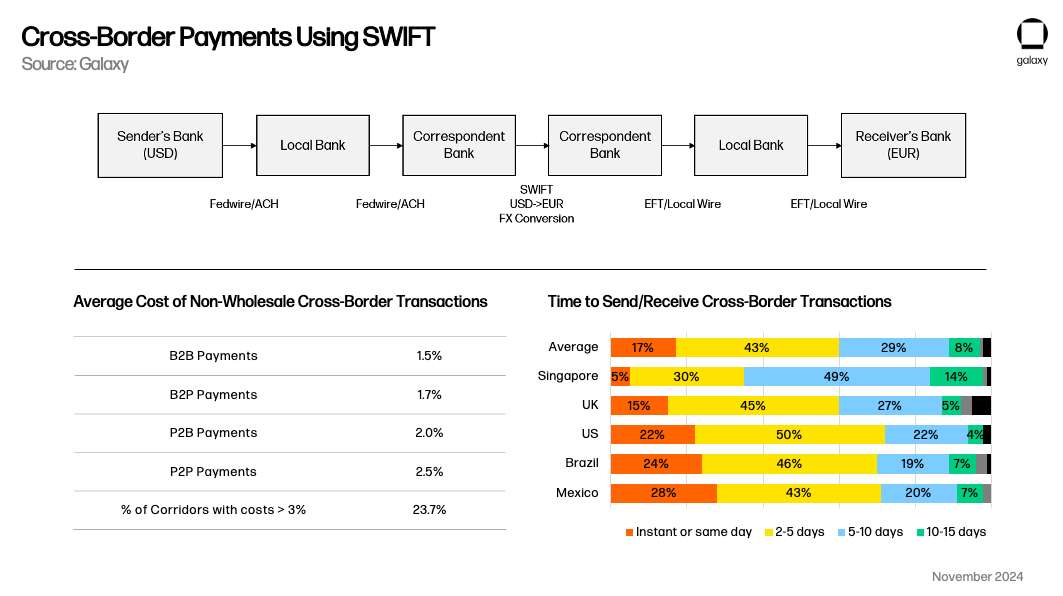

Le stablecoin sono anche emerse come un valido metodo di pagamento alternativo, in particolare in competizione con SWIFT per i casi d'uso transfrontalieri. I sistemi di pagamento nazionali tendono a funzionare in tempo reale a livello nazionale, ma le stablecoin hanno una chiara proposta di valore rispetto alle tradizionali transazioni transfrontaliere che richiedono più di 1 giorno lavorativo. Come sottolinea Simon Taylor nel suo articolo, nel tempo le stablecoin potrebbero funzionare più come una meta-piattaforma che collega i sistemi di pagamento.

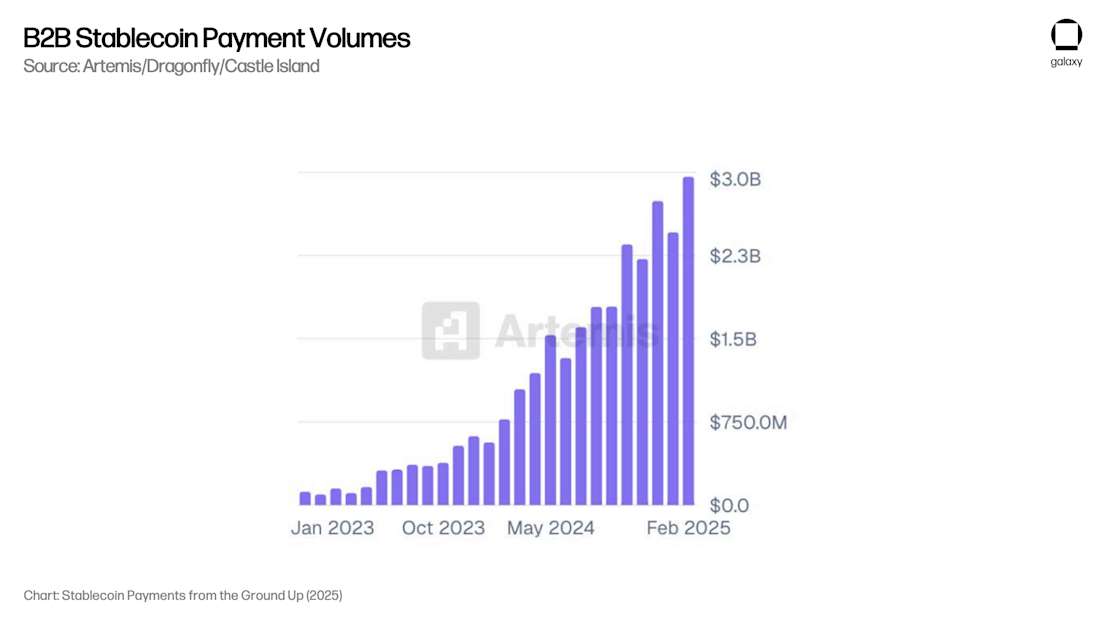

Artemis ha pubblicato un rapporto che mostra che i casi d'uso dei pagamenti B2B hanno contribuito con 3 miliardi di dollari in pagamenti mensili (36 miliardi di dollari annualizzati) nelle 31 aziende intervistate. Attraverso la comunicazione con i depositari che gestiscono la maggior parte di questi processi di pagamento, Galaxy ritiene che questa cifra sia di oltre 100 miliardi di dollari annualizzati tra tutti i partecipanti al mercato non crypto.

Fondamentalmente, il rapporto di Artemis ha rilevato che i pagamenti B2B sono cresciuti di 4 volte su base annua tra febbraio 2024 e febbraio 2025, dimostrando la crescita della scala necessaria per un AUM sostenuto. Al momento non ci sono ricerche sulla velocità del denaro nelle stablecoin, quindi non siamo in grado di correlare i pagamenti totali con i dati dell'AUM, ma il tasso di crescita dei pagamenti suggerisce che anche l'AUM sta crescendo di conseguenza a causa di questa tendenza.

Trend 3: la DeFi diventa una fonte di rendimenti superiori al mercato

Infine, per la maggior parte degli ultimi cinque anni, la DeFi ha generato rendimenti strutturalmente superiori a quelli di mercato denominati in dollari, consentendo ai consumatori con buone competenze tecniche di guadagnare rendimenti dal 5% al 10% con un rischio molto basso. Questo ha e continuerà a guidare la popolarità delle stablecoin.

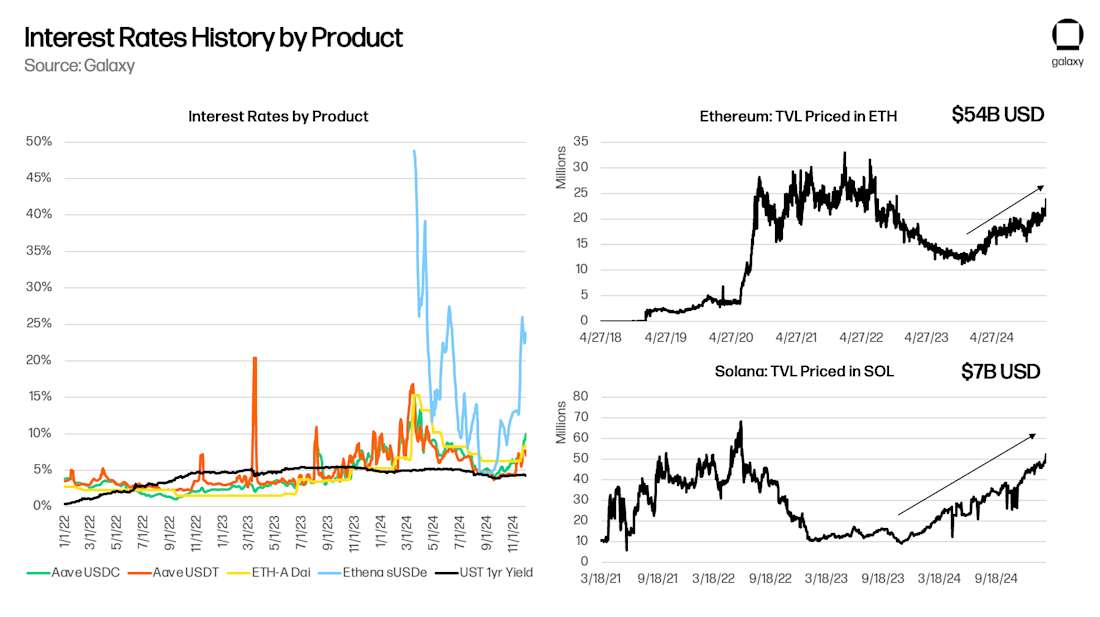

La DeFi è un ecosistema di capitale a sé stante e una delle sue caratteristiche distintive è che i tassi di interesse sottostanti "privi di rischio" come Aave e Maker riflettono i più ampi mercati dei capitali crypto. Nel mio articolo del 2021, "Tassi privi di rischio per la DeFi", ho sottolineato che Aave (Deep Tide Note: un protocollo di prestito decentralizzato open source che consente agli utenti di depositare criptovalute per guadagnare interessi o prendere in prestito asset), Compound (Deep Tide Note: uno dei protocolli di prestito DeFi, un meccanismo che utilizza algoritmi per regolare automaticamente i tassi di interesse) e Maker (Deep Tide Note: uno dei primi progetti DeFi, il prodotto principale è la stablecoin DAI, che è un tipo di valuta che mantiene 1 per dollaro USA :1 Anchored Decentralized Stablecoin) è reattiva al trading sottostante e ad altre esigenze di leva finanziaria. Man mano che emergono nuove operazioni o opportunità, come lo yield farming su Yearn o Compound nel 2020, il trading sottostante nel 2021 o Ethena nel 2024, i rendimenti sottostanti della DeFi aumentano poiché i consumatori richiedono prestiti garantiti per configurare nuovi progetti e utilizzi. Finché la blockchain continuerà a generare nuove idee, il rendimento di base della DeFi dovrebbe superare rigorosamente il rendimento dei Treasury statunitensi (soprattutto con il lancio di fondi del mercato monetario tokenizzati che offrono un rendimento sul livello di base).

Poiché la "lingua madre" della DeFi sono le stablecoin piuttosto che il dollaro USA, qualsiasi comportamento di "arbitraggio" che tenti di fornire capitale in USD a basso costo per soddisfare le esigenze di questo particolare micro-mercato avrà l'effetto di espandere l'offerta di stablecoin. La riduzione dello spread tra Aave e i Treasury statunitensi richiederà alle stablecoin di espandersi nello spazio DeFi. Come previsto, il valore totale bloccato (TVL) aumenta durante i periodi di spread positivi tra Aave e Treasury, e diminuisce (positivamente) durante i periodi di spread negativi:

Problemi di deposito bancario

Galaxy ritiene che l'adozione a lungo termine delle stablecoin per il risparmio, il pagamento e il rendimento sia un megatrend. L'adozione delle stablecoin ha il potenziale di disintermediare le banche tradizionali, consentendo ai consumatori di accedere direttamente ai conti di risparmio denominati in dollari e ai pagamenti transfrontalieri senza fare affidamento sull'infrastruttura bancaria, riducendo la base di depositi che le banche tradizionali utilizzano per stimolare la creazione di credito e generare margini di interesse netti.

Sostituzione del deposito bancario

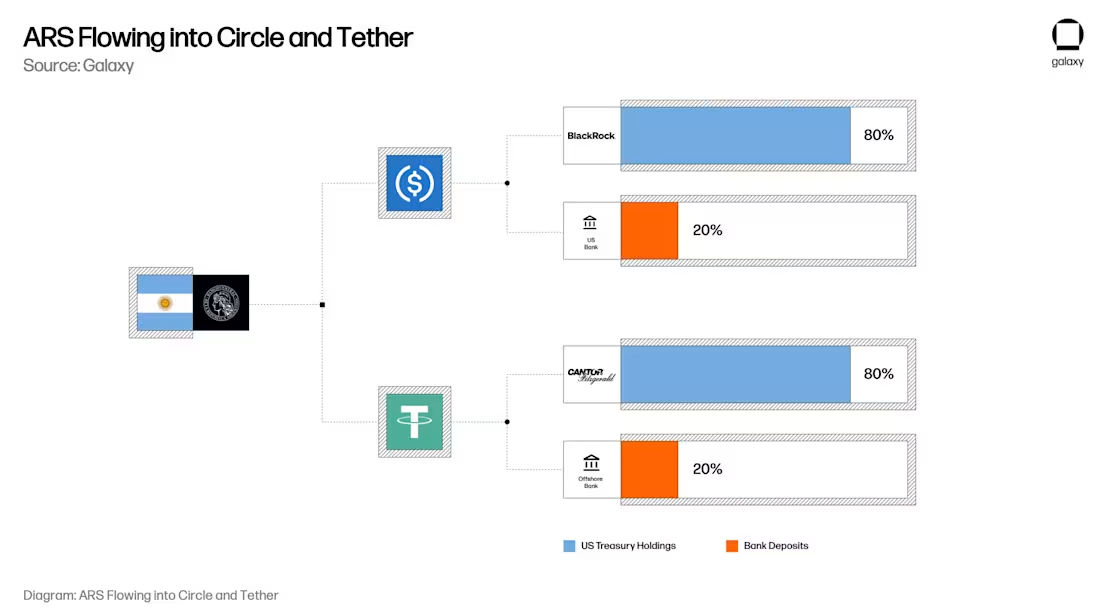

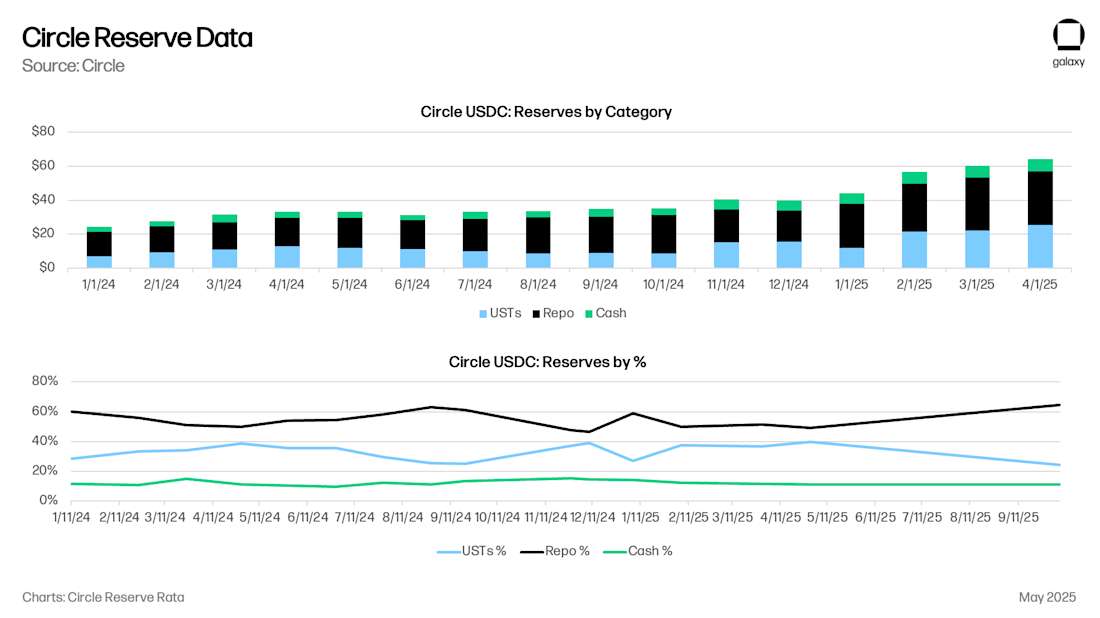

Per le stablecoin, il modello storico è che ogni $ 1 è in realtà equivalente a $ 0,80 in buoni del tesoro e $ 0,20 nel conto bancario dell'emittente della stablecoin. Attualmente, Circle ha 8 miliardi di dollari in contanti (0,125 dollari), 53 miliardi di dollari in titoli del Tesoro statunitensi (UST) a brevissimo termine o contratti di pronti contro termine del Tesoro (0,875 dollari), rispetto ai 61 miliardi di dollari in USDC. I depositi in contanti di Circle sono detenuti principalmente presso la Bank of New York Mellon, oltre che presso la New York Community Bank, la Cross River Bank e altre importanti istituzioni finanziarie statunitensi.

Ora immagina quell'utente argentino nella tua mente. L'utente ha un valore di $ 20.000 in pesos argentini con la più grande banca argentina, Banco Nacional Argentina (BNA). Per evitare l'inflazione del peso argentino (ARS), gli utenti hanno deciso di aumentare le loro partecipazioni di $ 20.000 in USDC. (Poiché il meccanismo specifico di disposizione dell'ARS può avere un impatto sul tasso di cambio USD/ARS, vale la pena considerarlo separatamente) Ora, con USDC, il peso argentino di $ 20.000 di quell'utente in BNA è in realtà $ 17.500 in un prestito governativo a breve termine degli Stati Uniti o in un contratto di pronti contro termine, e $ 2.500 in depositi bancari tra Bank of New York Mellon, New York Mercancy Bank e Cross River Bank, rispettivamente.

Mentre i consumatori e le aziende spostano i loro risparmi dai conti bancari tradizionali ai conti stablecoin come USDC o USDT, stanno effettivamente spostando i depositi dalle banche regionali/commerciali ai Treasury statunitensi, nonché i depositi dalle principali istituzioni finanziarie. Le implicazioni sono di vasta portata: mentre i consumatori mantengono il potere d'acquisto denominato in dollari detenendo stablecoin (e attraverso integrazioni di carte come Rain e RedotPay), i depositi bancari effettivi e le tesorerie a sostegno di questi token diventeranno più concentrati piuttosto che dispersi nel sistema bancario tradizionale, riducendo la base di depositi disponibile per le banche commerciali e regionali per i prestiti, rendendo al contempo gli emittenti di stablecoin un attore significativo nel mercato del debito pubblico.

Stretta creditizia forzata

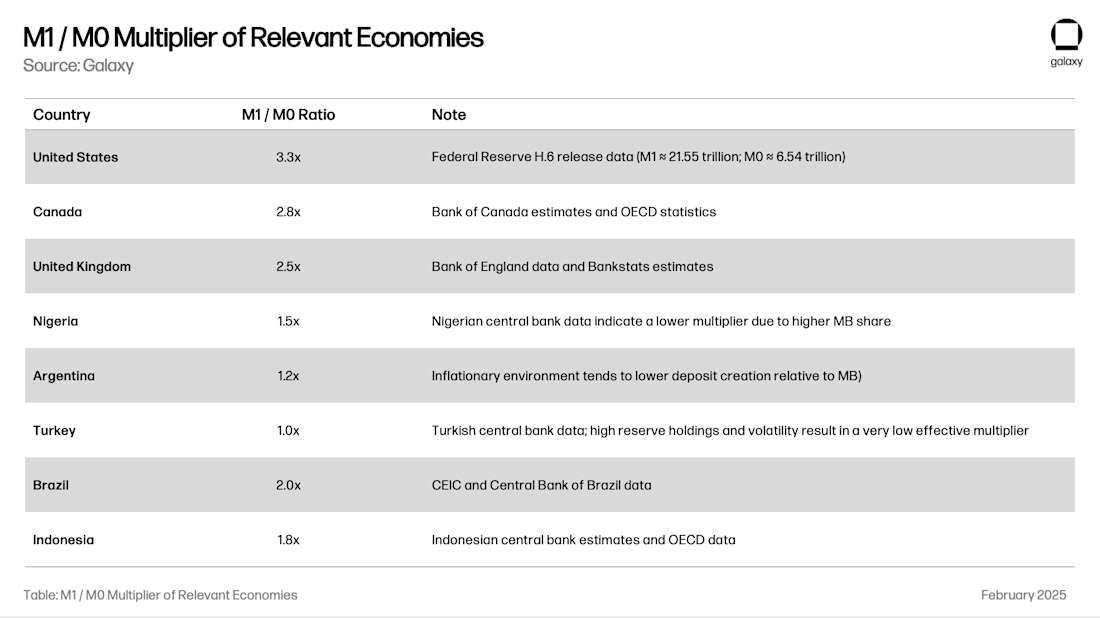

Una delle funzioni sociali chiave dei depositi bancari è il prestito all'economia. Il sistema della riserva frazionaria – la pratica con cui le banche creano moneta – consente alle banche di prestare denaro più volte la loro base di deposito. Il moltiplicatore totale per una regione dipende da fattori quali la vigilanza bancaria locale, la volatilità dei cambi e delle riserve e la qualità delle opportunità di prestito locali. Il rapporto M1/M0 (il denaro creato dalla banca diviso per le riserve e la liquidità della banca centrale) ci dice il "moltiplicatore monetario" di un sistema bancario:

Continuando con l'Argentina come esempio, la conversione di un deposito di $ 20.000 in USDC convertirebbe $ 24.000 di creazione di credito locale in Argentina in $ 17.500 in obbligazioni UST/repo e $ 8.250 in creazione di credito negli Stati Uniti ($ 2.500 x 3,3 volte il prodotto). Quando l'offerta M1 è dell'1%, questo effetto è sottile, ma quando l'offerta M1 è del 10%, l'effetto può essere percepito. A un certo punto, le autorità di regolamentazione bancaria regionali saranno costrette a prendere in considerazione la possibilità di chiudere questo rubinetto in modo che la creazione di credito e la stabilità finanziaria non siano compromesse.

Sovrallocazione del credito al governo degli Stati Uniti

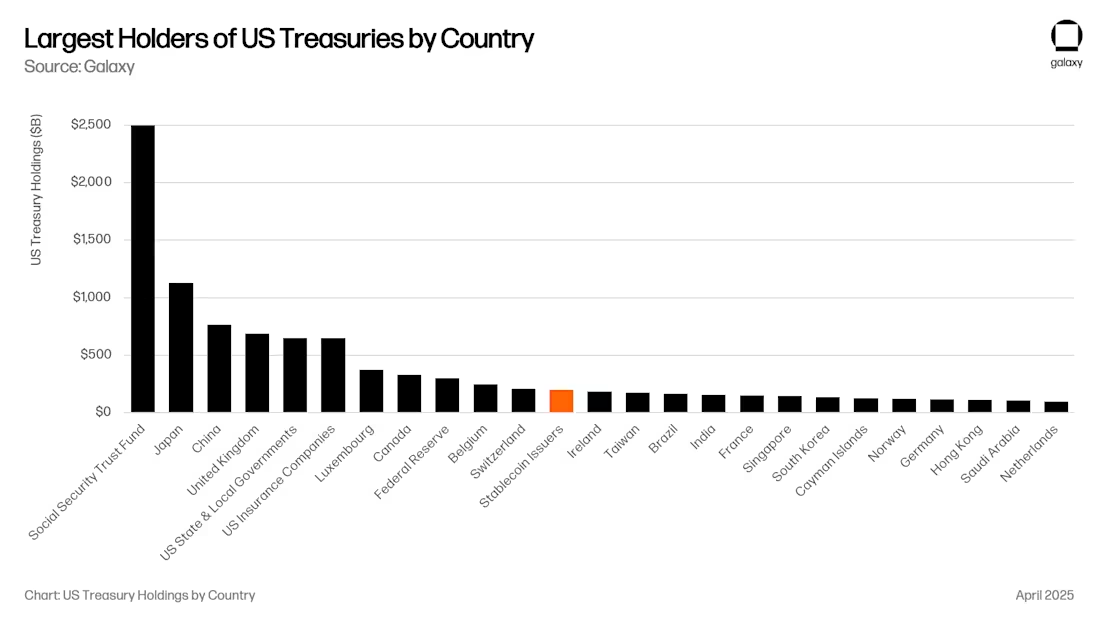

Questa è senza dubbio una buona notizia per il governo degli Stati Uniti. Attualmente, gli emittenti di stablecoin sono il 12° maggiore acquirente di buoni del Tesoro statunitensi e il loro AUM sta crescendo a un ritmo pari a quello delle stablecoin. Nel prossimo futuro, le stablecoin potrebbero diventare uno dei primi cinque acquirenti di buoni del Tesoro statunitensi (UST).

Nuove proposte come il Genius Act richiedono che tutti i buoni del Tesoro siano garantiti sotto forma di contratti di pronti contro termine o di buoni del Tesoro a breve termine con scadenze inferiori a 90 giorni. Entrambi questi approcci aumenteranno significativamente la liquidità nei punti chiave del sistema finanziario statunitense.

Quando è sufficientemente grande (ad esempio, 1 trilione di dollari), ciò può avere un impatto significativo sulla curva dei rendimenti, poiché i Treasury sotto i 90 giorni avranno un grande acquirente che non è sensibile ai prezzi, distorcendo la curva dei tassi di interesse su cui il governo degli Stati Uniti fa affidamento per i finanziamenti. Detto questo, i pronti contro termine del Tesoro (REPO) non hanno effettivamente aumentato la domanda di titoli del Tesoro statunitensi a breve termine; Fornisce semplicemente un pool di liquidità disponibile per i prestiti overnight garantiti. La liquidità nel mercato dei pronti contro termine è presa in prestito principalmente dalle principali banche statunitensi, hedge fund, fondi pensione e gestori patrimoniali. Circle, ad esempio, mette la maggior parte delle sue riserve in prestiti overnight garantiti da buoni del Tesoro statunitensi. La dimensione di questo mercato è di 4 trilioni di dollari, quindi anche con 500 miliardi di dollari di riserve di stablecoin destinate ai riacquisti, le stablecoin sono un attore significativo. Tutta questa liquidità che fluisce verso i Treasury statunitensi e che si prende in prestito dalle banche statunitensi ha beneficiato i mercati dei capitali statunitensi, mentre i mercati globali hanno sofferto.

Un'ipotesi è che, man mano che il valore delle stablecoin cresce fino a oltre 1 trilione di dollari, gli emittenti saranno costretti a replicare i portafogli di prestiti bancari, tra cui il credito commerciale e i titoli garantiti da ipoteca, per evitare un'eccessiva dipendenza da qualsiasi prodotto finanziario. DATO CHE IL GENIUS BILL OFFRE ALLE BANCHE LA POSSIBILITÀ DI EMETTERE "DEPOSITI TOKENIZZATI", UN TALE RISULTATO POTREBBE ESSERE INEVITABILE.

Nuovi canali di gestione patrimoniale

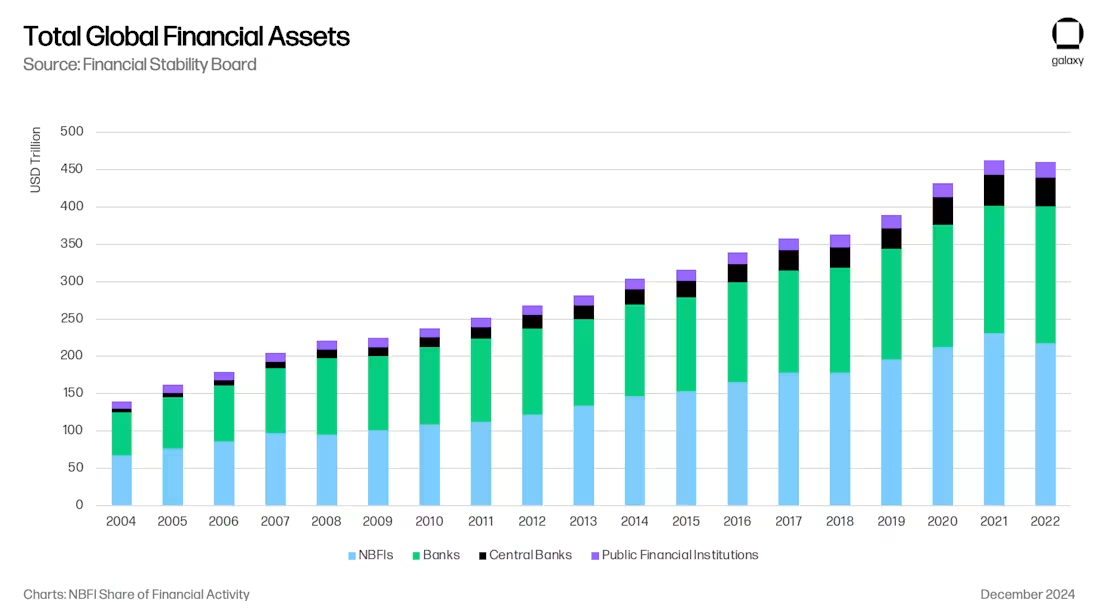

Tutto ciò crea una nuova entusiasmante pipeline per la gestione degli asset. Per molti versi, questa tendenza è coerente con la transizione in corso dai prestiti bancari ai prestiti alle istituzioni finanziarie non bancarie (NBFI) dopo Basilea III, che ha limitato la portata e l'effetto leva dei prestiti bancari sulla scia della crisi finanziaria.

Le stablecoin sottraggono denaro al sistema bancario e, di fatto, a specifiche aree del sistema bancario, come le banche dei mercati emergenti e le banche regionali dei mercati sviluppati. Come affermato nel Crypto Lending Report di Galaxy, abbiamo assistito all'ascesa di Tether come prestatore non bancario (superando i Treasury statunitensi) e altri emittenti di stablecoin potrebbero diventare prestatori altrettanto importanti nel tempo. Se gli emittenti di stablecoin decidono di esternalizzare gli investimenti di credito a società specializzate, diventeranno immediatamente LP per grandi fondi e apriranno nuovi canali per l'asset allocation (ad esempio, le compagnie assicurative). Grandi gestori patrimoniali come Blackstone, Apollo, KKR e BlackRock si sono espansi nel contesto della transizione dai prestiti bancari ai prestiti alle istituzioni finanziarie non bancarie.

Una frontiera efficace per i rendimenti on-chain

Infine, non sono solo i depositi bancari sottostanti che possono essere presi in prestito. Ogni stablecoin è sia un credito sul dollaro sottostante che l'unità di valore on-chain stessa. USDC può essere preso in prestito e preso in prestito on-chain e i consumatori avranno bisogno di rendimenti denominati in USDC, come Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, superUSDC di Superform e molti altri.

Il "caveau" aprirà un altro canale di gestione patrimoniale, offrendo ai consumatori opportunità di rendimento on-chain a rendimenti interessanti. A nostro avviso, nel 2024 la società in portafoglio Ethena aprirà la "finestra di Overton" degli utili on-chain denominati in dollari per base di negoziazione (nota di marea profonda: la differenza tra il prezzo spot e il prezzo dei future di una materia prima in un momento e in un luogo specifici) a USDe. In futuro, emergeranno nuovi vault che tracciano diverse strategie di investimento on-chain e off-chain che competeranno per le partecipazioni in USDC/T in app come MetaMask, Phantom, RedotPay, DolarApp, DeBlock e altre. Successivamente, creeremo una "frontiera efficace dei rendimenti on-chain" (nota di marea profonda: aiutare gli investitori a trovare il punto di equilibrio tra rischio e rendimento), e non è difficile immaginare che alcuni di questi caveau on-chain saranno dedicati a fornire credito a regioni come l'Argentina e la Turchia, dove le banche sono a rischio di una massiccia perdita di questa capacità:

conclusione

La convergenza tra stablecoin, DeFi e finanza tradizionale rappresenta non solo una rivoluzione tecnologica, ma anche una ristrutturazione degli intermediari del credito globali, che riflette e accelera il passaggio dalle banche ai prestiti non bancari dopo il 2008. Entro il 2030, le stablecoin avranno quasi 1 trilione di dollari di asset in gestione, grazie al loro utilizzo come strumento di risparmio nei mercati emergenti, ai canali di pagamento transfrontalieri efficienti e ai rendimenti DeFi superiori al mercato. Le stablecoin sottrarranno sistematicamente i depositi dalle banche tradizionali e concentreranno gli asset nei Treasury statunitensi e nelle principali istituzioni finanziarie statunitensi.

Questo cambiamento presenta sia opportunità che rischi: gli emittenti di stablecoin diventeranno attori significativi nel mercato del debito pubblico e potrebbero diventare nuovi intermediari del credito; E le banche regionali, soprattutto nei mercati emergenti, stanno affrontando una stretta creditizia poiché i depositi vengono spostati su conti stablecoin. Il risultato finale è un nuovo modello di gestione patrimoniale e bancaria in cui le stablecoin saranno il ponte verso la frontiera dell'investimento efficiente in dollari digitali. Proprio come il sistema bancario ombra ha riempito il vuoto lasciato dalle banche regolamentate sulla scia della crisi finanziaria, le stablecoin e i protocolli DeFi si stanno posizionando come intermediari del credito dominanti nell'era digitale, il che avrà implicazioni di vasta portata per la politica monetaria, la stabilità finanziaria e la futura architettura della finanza globale.