Pantera Partner: Warum unterscheidet sich die Krypto-VC-Landschaft 2025 von früheren Zyklen?

Geschrieben von Paul Veradittakit, Partner bei Pantera

Capital Zusammengestellt von: Ruffy, Foresight News

Brief

-

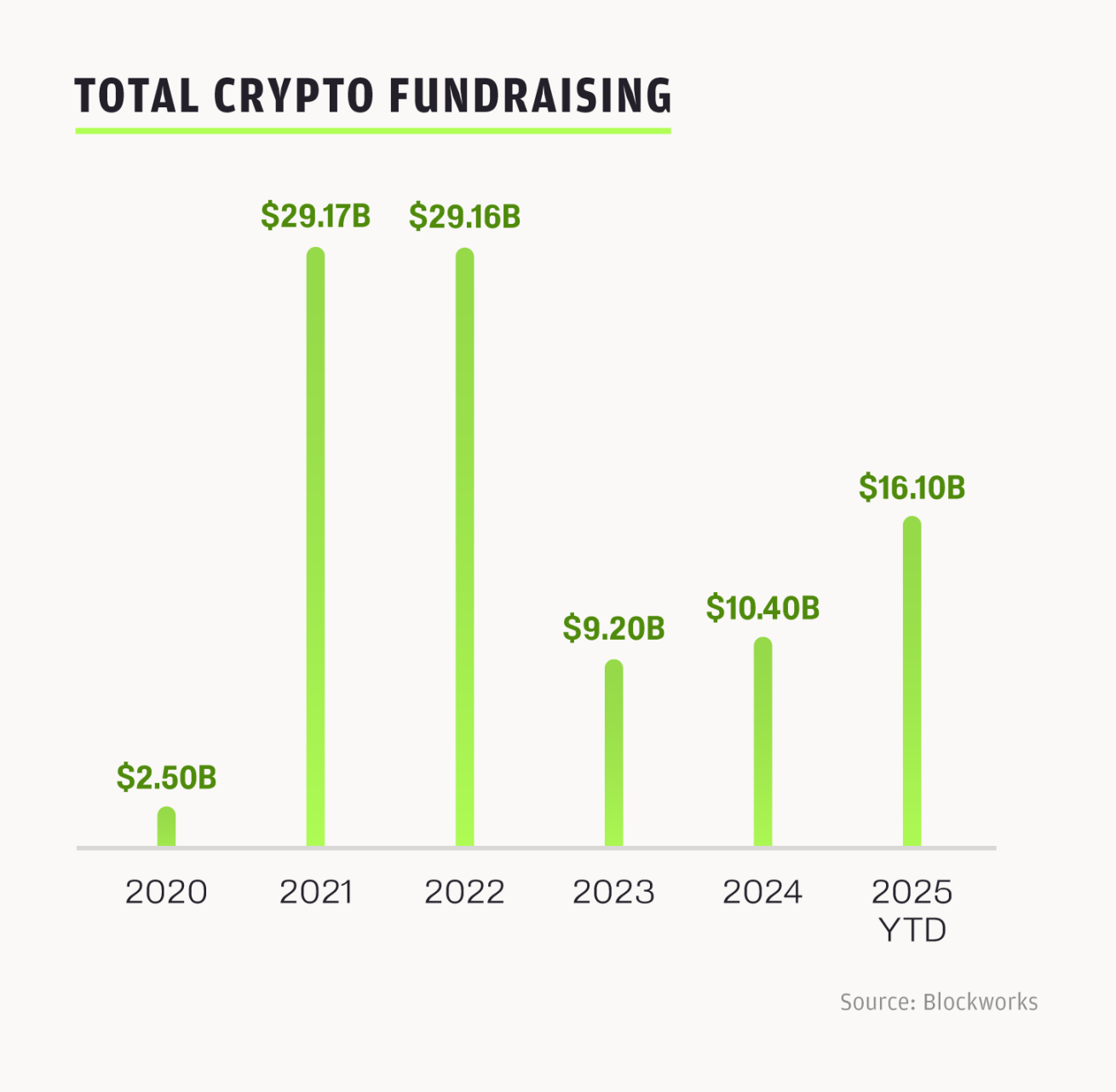

Krypto-Unternehmen haben in diesem Jahr bisher mehr als 16 Milliarden US-Dollar aufgebracht und mehr als 100 M&A-Deals getätigt. Die Branche bewegt sich derzeit in eine Rekordrichtung, wobei die Gesamttransaktionen das Niveau des Gesamtjahres 2024 übertreffen.

-

Angetrieben durch eine transparentere Regulierung in den USA und die globale Wachstumsdynamik ist die Grundlage dieses Zyklus solider.

-

Die Welle der strategischen Fusionen und Übernahmen sowie Börsengänge wird sich auch im nächsten Zyklus fortsetzen.

Im Jahr 2025 werden Rekord-M&A- und IPO-Aktivitäten die Kryptoindustrie umgestalten und aufwerten, neues Kapital, Institutionen, Entwickler und Nutzer anziehen und Blockchain-Innovationen und -Anwendungen Impulse verleihen. Dieses Muster hat sich auch bei anderen großen technologischen Veränderungen gezeigt: Jahrzehnte des Infrastrukturbaus führen oft zu einem explosionsartigen Wachstum. Der Aufstieg der künstlichen Intelligenz ist auf jahrzehntelange Infrastrukturinvestitionen zurückzuführen, und die Kryptoindustrie reift viel schneller und verlässt sich auf einen fortschrittlicheren Technologie-Stack, um mit besseren Tools Zinseszinsen zu erzielen. Aus diesem Grund unterscheidet sich die interne Triebfeder des aktuellen Marktes grundlegend von früheren Zyklen: Er wird nicht mehr von Spekulation, sondern mehr von strategischer Integration dominiert.

Beschleunigung der Dynamik: Warum dieser Zyklus anders ist

Der Trend des Kryptomarktes schwankt wie eine sinusförmige Kurve. Trotz der Verlangsamung der Wachstumsrate im Bereich Risikokapital ist die tiefe Aktivität der Branche aufgrund von Faktoren wie einer günstigen Regulierung, der freundlichen Haltung der Regierung gegenüber Krypto, aktiven Transaktionsströmen, erhöhten Investitionen in das Kryptogeschäft durch Unternehmen wie Robinhood und der Vertiefung der Kreuzintegration zwischen Krypto und angrenzenden Bereichen tatsächlich bullisch.

Nach einem Höchststand im Jahr 2022 gingen die Kapitalinvestitionen im Jahr 2023 stark zurück, begannen sich 2024 zu erholen und leiteten im Jahr 2025 eine deutliche Beschleunigung ein: Allein im zweiten Quartal 2025 überstiegen 31 Transaktionen 50 Millionen US-Dollar, und Spätphasenfinanzierungen wie Börsengänge, Fusionen und Übernahmen sowie Fremdfinanzierungen wurden zur wichtigsten Wachstumskraft. Der Kryptomarkt hat seit Jahresbeginn 16,1 Milliarden US-Dollar an Kapital angezogen, aber Krypto-VCs folgen dem traditionellen VC-Modell: Das Kapital wird in einer kleinen Anzahl von Fonds konzentriert. Die Kapitalkonzentration führt in der Regel zu einer Erhöhung des Betrags einer einzelnen Investition, aber zu einem Rückgang der Gesamtzahl der Transaktionen, was nicht nur widerspiegelt, dass sich viele Krypto-Unternehmen allmählich auf eine Wachstumsphase zubewegen, sondern auch bedeutet, dass das aktuelle Finanzierungsumfeld sowohl für Gründer als auch für Investoren wettbewerbsfähiger denn je ist.

Mehrere Faktoren wirken zusammen, um diesen Zyklus einzigartig zu machen: Die Token-Preise erholen sich, neue Produkteinführungen haben mehr Vertrauen in die Branche, und günstige Vorschriften haben die Entwicklungsrichtung für Stablecoins und digitale Vermögenswerte geklärt, was alles mehr Kapital für die Branche freigesetzt hat. Im Laufe der Jahre hat die regulatorische Unklarheit zu Spannungen zwischen Innovatoren und dem Web3-Bereich geführt, da alle Parteien über das potenzielle Risiko von Strafen besorgt sind. Die Trump-Regierung hat eine freundliche Haltung gegenüber der Kryptoindustrie und verabschiedete den Genius Act und den Clarity Act, die die gesetzliche Grundlage für die Implementierung von On-Chain-Anwendungen schaffen. Obwohl wir nicht sicher sein können, wie sich diese Gesetzentwürfe auf die ferne Zukunft auswirken werden, ist es sicher, dass diese Diskussionen und Initiativen das Zögern der Menschen gegenüber Krypto-Investitionen auf kognitiver und finanzieller Ebene verringern werden. Darüber hinaus wird erwartet, dass die US-Notenbank im November die Zinssätze senken wird, was voraussichtlich zu mehr Kapitalzuflüssen in Risikoanlagen führen wird, während das Digital Asset Trading System (DATS) auch Kapital in Long-Tail-Vermögenswerten binden wird. Die Risikoaversion der Anleger schwächt sich allmählich ab, und die Begeisterung für Kapitalzuflüsse nimmt zu.

Es hat eine Verschiebung bei der Investitionsallokation stattgefunden: Ein Drittel der Kapitalflüsse fließt in "Bottom-up"-Möglichkeiten, wie unbefristete Verträge, Token-Emissionsplattformen, Prognosemärkte und neue DeFi-Basisprotokolle; Die restlichen zwei Drittel konzentrieren sich auf "Top-down"-Bereiche, darunter DATS, Real-World-Asset-Tokenisierung (RWAs), börsengehandelte Fonds (ETFs) und Unternehmen, die sich auf den Börsengang vorbereiten. In diesem Zyklus dominieren Vermögenswerte auf dem öffentlichen Markt, wodurch Krypto-Assets für die breite Öffentlichkeit zugänglicher werden. Das ist ein sehr gesundes Signal für die Branche. Diese Bilanz zeigt, dass der Markt reift und sich sowohl auf Innovation als auch auf die Integration mit dem traditionellen Finanzwesen konzentriert.

DieBlaupause für die Krypto-Gesetzgebung hat ein kurzes Zeitfenster, um sich zu entwickeln, und die derzeitige Regierung unterstützt die Kryptoindustrie, die bis zu den Zwischenwahlen 2026 Bestand haben wird. Der DeFi Education Fund setzt sich für den Schutz von Softwareentwicklern ein: Er hat nicht nur Feedback zur Informationsanfrage des Bankenausschusses des Senats zur Struktur der Märkte für digitale Vermögenswerte abgegeben, sondern kürzlich auch einen Diskussionsentwurf zum Responsible Financial Innovation Act von 2025 veröffentlicht. Das Wyoming Blockchain Symposium 2025, das letzte Woche stattfand, konzentrierte sich auf die Regulierung digitaler Vermögenswerte und betonte die Dringlichkeit, einen klaren Krypto-Regulierungsrahmen in den Vereinigten Staaten zu schaffen, und die Notwendigkeit, eine ausgewogene Marktstruktur aufzubauen. An dem Workshop nahmen aktuelle Regierungsvertreter teil, und auf der Tagesordnung stand unter anderem ein Vorstoß für eine zukunftsweisende Regulierung. Mit Blick auf das erste Quartal 2026 gehen wir davon aus, dass die regulatorische Grundlage stärker sein wird als in früheren Zyklen, insbesondere vor dem Hintergrund knapper Zeit.

Token-Listings und Neustart des IPO-Marktes

Im Jahr 2025 ging die Zahl der Token-Listings zurück, und weniger neue Token konnten ihre Gewinne aufrechterhalten, was die nachgelagerten Transaktionsströme nach unten zog. Projekte, die auf die Ausgabe von Token angewiesen sind, werden es schwieriger haben, eine Finanzierung zu erhalten, wenn es ihnen an Marktattraktivität mangelt.

Im Gegensatz dazu hat sich das IPO-Fenster wieder geöffnet. Bis 2025 sind 95 Unternehmen an den US-Börsen notiert, mit einer Finanzierung von 15,6 Milliarden US-Dollar bis Mitte Juni, was einem Anstieg von 30 % gegenüber 2024 entspricht. Börsengänge von Krypto-Unternehmen wie Circle, BitGo und anderen sind wegweisend und führen zu einem neuen Trend, bei dem Anleger beginnen, ihr Geld in Krypto-Aktien statt in Token zu investieren. Am 5. Juni 2025 wurde die Notierung von Circle zu einem wichtigen Knotenpunkt: Der Ausgabepreis lag bei 31 US-Dollar pro Aktie und stieg bis Mitte Juli auf 233 US-Dollar, mit einer Rendite von mehr als dem 5-fachen und einer Marktkapitalisierung von 44,98 Milliarden US-Dollar. Kürzlich haben auch Figure und Bullish ihre Börsengänge abgeschlossen, wobei Bullish das erste Unternehmen war, das 1,15 Mrd. $ zum Teil durch Stablecoins aufbrachte. Die Pläne von BitGo, einen Börsengang voranzutreiben und während des Bärenmarktes 2023 100 Mio. $ aufgebracht zu haben, unterstreichen das Interesse der Anleger. Heutzutage konzentrieren sich Krypto-Unternehmen mehr auf die Optimierung von Umsatz und Wachstum als auf spekulative Token-Angebote.

Der Boom bei Krypto-IPOs und anderen "Top-Down"-Bereichen zieht traditionelle Investoren mit robusten, umsatzorientierten Geschäftsmodellen anstelle von volatilen Kryptowährungen an. Die IPO-Welle hat gerade erst begonnen, und in den kommenden Monaten werden weitere folgen.

M&A-Aktivitäten und Branchenreife

– >

– >

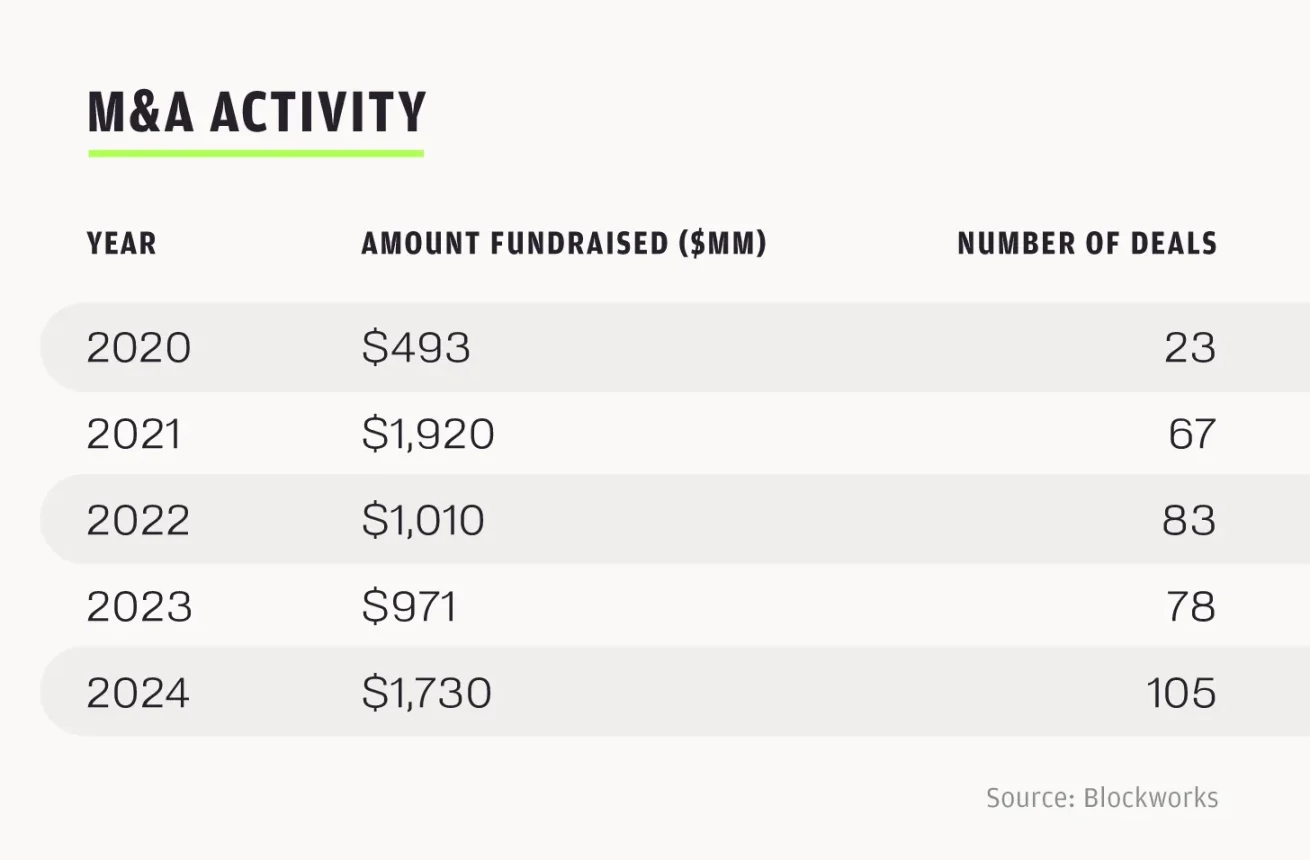

2024 war mit mehr als 100 M&A-Deals im Gesamtwert von 1,73 Mrd. $ ein Rekordjahr für M&A; Und es wird erwartet, dass die Zahl der Transaktionen im Jahr 2025 die von 2024 übertreffen wird. Allein von Januar bis Juli dieses Jahres wurden 76 Transaktionen mit einem Gesamtwert von 6,23 Milliarden US-Dollar abgeschlossen, was dem 3,6-fachen des Transaktionsvolumens für das gesamte Jahr 2024 entspricht. Beim derzeitigen Tempo wird erwartet, dass es im Jahr 2025 130 M&A-Transaktionen geben wird.

DieM&A-Dynamik im Jahr 2025 ist eher ein Signal für die natürliche Reife der Branche als eine Freisetzung von Nachholbedarf. Strategische Fusionen und Übernahmen, wie die Übernahme von Bitstamp durch Robinhood, deuten darauf hin, dass sich etablierte Unternehmen auf den Aufbau einer All-in-One-Plattform konzentrieren. Robinhood setzt Milliarden von Dollar auf die Zukunft von Krypto und verleiht dem Ökosystem mehr Glaubwürdigkeit. Im zweiten Quartal 2025 stieg der Umsatz des Kryptogeschäfts von Robinhood im Vergleich zum Vorjahr um 98 % auf 160 Mio. $; Der Gesamtumsatz des Unternehmens stieg um 45 % auf 989 Mio. $ und der Gewinn erreichte 386 Mio. $. Als Aktienhandelsplattform, bei der Privatanwender im Mittelpunkt stehen, unterstreicht Robinhoods Begeisterung für die Blockchain-Infrastruktur die Verschiebung der Branche hin zu einer Mainstream- und konformen Infrastruktur.

In ähnlicher Weise spiegeln auch Spätphasen-Finanzierungstransaktionen den Fokus auf ein "umsatzorientiertes, konformes Modell" wider, wie z. B. die Finanzierung von Mantle in Höhe von 400 Millionen US-Dollar von Mantle durch Seculitize für die RWA-Tokenisierung im zweiten Quartal 2025; Die Prognosemarktplattform Kalshi sammelte 185 Millionen US-Dollar ein und wird mit 2 Milliarden US-Dollar bewertet. Diese Schritte zeigen, dass sich der Fokus der Kryptoindustrie auf die Zusammenarbeit mit traditionellen Finanzinstituten verlagert hat, anstatt nur spekulativen Möglichkeiten nachzujagen.

Cross-Integration der Kryptoindustrie mit anderen Bereichen

Die Kryptoindustrie ist nicht mehr isoliert, sondern tief in die heutige Spitzentechnologie und das globale Finanzsystem integriert.

Im Bereich der künstlichen Intelligenz füllt der OM1 + FABRIC-Technologiestack von OpenMind die "fehlende Schicht" der Robotikindustrie und ermöglicht die dezentrale Zusammenarbeit verschiedener Roboter; Das Iris-Scan-Authentifizierungssystem von Worldcoin stützt sich auf die Blockchain-Identitätsschicht, die es KI-Agenten ermöglichen soll, autonome Authentifizierungen und Transaktionen durchzuführen und so das Schlüsselproblem der sicheren Interaktion zwischen KI-Agenten im Kryptobereich zu lösen. Dezentrale KI-Plattformen wie Sahara AI (dezentrale Version von Scale AI) und Sentient (dezentrale Version von Hugging Face) stören die traditionelle KI-Infrastruktur. Die Anwendungsschicht der Krypto-KI steckt noch in den Kinderschuhen, aber ihr Potenzial könnte durch On-Chain-Agenten und Handelssysteme zu einer neuen Marktstruktur führen.

Im Zahlungssektor sind Stablecoins, insbesondere die USDC von Circle, zu einem wesentlichen Bestandteil des globalen Zahlungssystems geworden, und der Genius Act hat die Einführung von USDC weiter beschleunigt. Im ersten Quartal 2025 stieg der Umsatz von Circle um 58,6 % auf 579 Millionen US-Dollar. Analysten prognostizieren, dass das tägliche Handelsvolumen von Stablecoins in den nächsten drei Jahren voraussichtlich 250 Milliarden US-Dollar erreichen wird; Wenn sich das Wachstum fortsetzt, könnte es im nächsten Jahrzehnt sogar traditionelle Zahlungssysteme wie Visa übertreffen. Unternehmen wie PayPal und Visa untersuchen die Integration von Stablecoins und die Integration von Stablecoins in die gängigen Zahlungskanäle. Die Partnerschaft von Robinhood mit Arbitrum ermöglicht es Robinhood-Nutzern, USDC-Transaktionen direkt auf Arbitrum durchzuführen, wodurch die Eintrittsbarriere für Privatanwender zur Verwendung von Stablecoins gesenkt wird. Diese Partnerschaft ist erst der Anfang, da Arbitrum eine zentrale Rolle bei der Erweiterung von Stablecoin-Anwendungen spielt und den Wert von Layer-2-Lösungen bei der Überbrückung von Kryptowährungen und traditionellen Finanzen bestätigt.

Die Cross-Integration dieser Schlüsselbranchen bringt Experten aus den Bereichen Künstliche Intelligenz, Fintech und Consumer-Technologie zusammen und lässt Branchengrenzen verschwimmen. Die Kryptoindustrie als Infrastruktur dezentraler Systeme wird nach und nach zu einer Schlüsselschicht im globalen Technologie-Stack.

Mit Blick auf die Zukunft

gehen wir davon aus, dass der Marktzyklus von Q4 2025 bis Q1 2026 strukturell stärker sein wird. Beispiellose regulatorische Klarheit, erwartete Zinssenkungen und erhebliche Kapitalzuflüsse aus strategischen Fusionen und Übernahmen sowie Börsengängen schaffen ein solides Branchenfundament. Die aktuelle neue Dynamik mit dem "Real-World Application Value" als Kern hat den Grundstein für das beschleunigte Wachstum der Branche gelegt. Unsere Strategie ist es, diese Chance zu nutzen und unsere Ressourcen auf hochsichere Investitionen in Series-A-Unternehmen zu konzentrieren, die bereit sind, ihre und ihre eigene Nische zu definieren.

SeitAnfang 2025 gab es auf dem US-IPO-Markt 224 Börsengänge. Die Zahl der Börsengänge im ersten Halbjahr 2024 betrug 94, verglichen mit 165 im ersten Halbjahr 2025, was einem Anstieg von 76 % entspricht. Allein in der ersten Hälfte des Jahres 2025 gab es 185 Fusionen und Übernahmen im Zusammenhang mit Kryptowährungen, was voraussichtlich die Marke von 248 für das gesamte Jahr 2024 übertreffen wird. Die erfolgreichen Börsengänge prominenter Akteure wie Circle sowie die Übernahme von Krypto-Unternehmen durch traditionelle Finanzgiganten unterstreichen die Intensität des bevorstehenden Zyklus.

Die Querintegration von Krypto mit künstlicher Intelligenz, Zahlungen und Infrastruktur, kombiniert mit günstigen regulatorischen Vorteilen und starkem Investoreninteresse, wird die Branche in eine Ära des beschleunigten Wachstums führen. Wir werden die Position der Kryptoindustrie als globale finanzielle und technologische Säule weiter stärken.