Partner Pantera: Dlaczego krajobraz kryptowalut VC w 2025 roku różni się od poprzednich cykli?

Napisane przez Paula Veradittakita, partnera w Pantera Capital

Opracowanie: Luffy, Foresight News

Brief

Firmy kryptowalutowe-

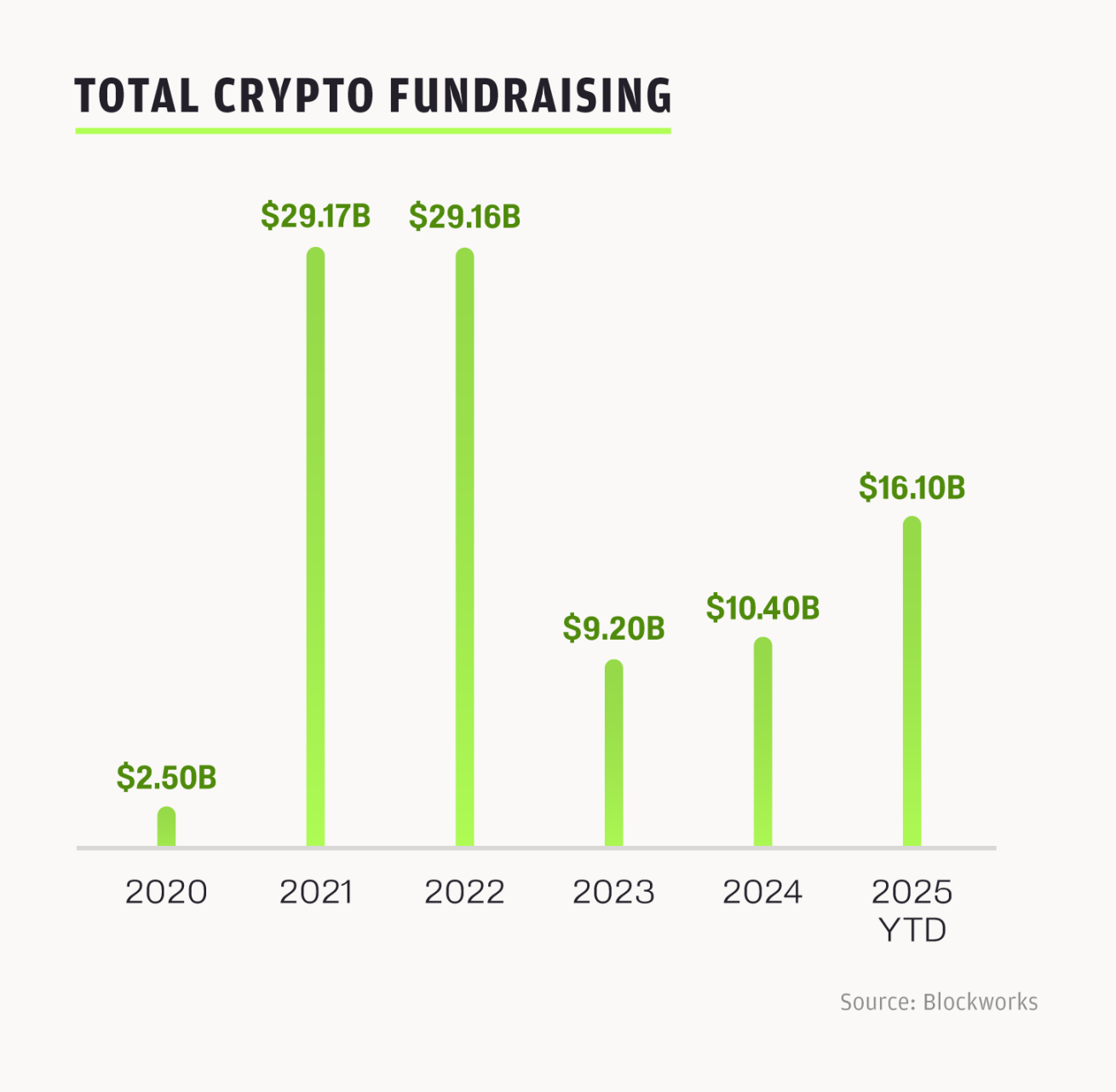

zebrały w tym roku ponad 16 miliardów dolarów i zawarły ponad 100 transakcji fuzji i przejęć. Branża zmierza obecnie w rekordowym kierunku, a łączna liczba transakcji przekroczyła poziom z całego roku 2024.

-

Dzięki bardziej przejrzystym regulacjom amerykańskim i globalnej dynamice wzrostu, fundamenty tego cyklu są solidniejsze.

-

Fala strategicznych fuzji i przejęć oraz IPO będzie kontynuowana w kolejnym cyklu.

W 2025 r. rekordowa aktywność w zakresie fuzji i przejęć oraz IPO przekształca i napędza modernizację branży kryptograficznej, przyciągając nowy kapitał, instytucje, deweloperów i użytkowników oraz nadając impet innowacjom i zastosowaniom blockchain. Wzorzec ten pojawił się również w innych ważnych zmianach technologicznych: dziesięciolecia budowy infrastruktury często prowadzą do gwałtownego wzrostu. Rozwój sztucznej inteligencji wynika z dziesięcioleci inwestycji w infrastrukturę, a branża kryptograficzna dojrzewa znacznie szybciej, opierając się na bardziej zaawansowanym stosie technologicznym, aby osiągnąć procent składany za pomocą lepszych narzędzi. Z tego powodu wewnętrzna siła napędowa obecnego rynku jest zupełnie inna niż w poprzednich cyklach: nie jest on już zdominowany przez spekulacje, ale bardziej przez integrację strategiczną.

Przyspieszenie tempa: Dlaczego ten cykl jest inny

Trend na rynku kryptowalut zmienia się jak krzywa sinusoidalna. Pomimo spowolnienia tempa wzrostu w dziedzinie venture capital, głęboka aktywność branży jest w rzeczywistości ze względu na takie czynniki, jak korzystna regulacja, przyjazne nastawienie rządu do kryptowalut, aktywne przepływy transakcji, zwiększone inwestycje w biznes kryptograficzny przez firmy takie jak Robinhood oraz pogłębienie integracji krzyżowej między kryptowalutami a pokrewnymi dziedzinami.

Po osiągnięciu szczytu w 2022 r., inwestycje kapitałowe gwałtownie spadły w 2023 r., zaczęły się ożywiać w 2024 r. i zapoczątkowały znaczne przyspieszenie w 2025 r.: tylko w drugim kwartale 2025 r. 31 transakcji przekroczyło 50 mln USD, a finansowanie na późnym etapie, takie jak IPO, fuzje i przejęcia oraz finansowanie dłużne, stało się główną siłą wzrostu. Rynek kryptowalut przyciągnął 16,1 miliarda dolarów kapitału od początku roku, ale kryptowalutowe VC podążają za tradycyjnym modelem VC: kapitał jest skoncentrowany w niewielkiej liczbie funduszy. Koncentracja kapitału zwykle prowadzi do wzrostu kwoty pojedynczej inwestycji, ale do spadku całkowitej liczby transakcji, co nie tylko odzwierciedla to, że wiele firm kryptowalutowych stopniowo przechodzi w okres wzrostu, ale także oznacza, że obecne środowisko finansowania jest bardziej konkurencyjne niż kiedykolwiek, zarówno założyciele, jak i inwestorzy.

Wiele czynników współdziała ze sobą, aby uczynić ten cykl wyjątkowym: ceny tokenów odbijają się, wprowadzane są nowe produkty, założyciele mają większe zaufanie do branży, a korzystne przepisy wyjaśniły kierunek rozwoju stablecoinów i aktywów cyfrowych, z których wszystkie odblokowały więcej kapitału dla branży. Z biegiem lat niejasności regulacyjne doprowadziły do tarć między innowatorami a przestrzenią Web3, ponieważ wszystkie strony obawiają się potencjalnego ryzyka kar. Administracja Trumpa jest przyjaźnie nastawiona do branży kryptowalutowej, uchwalając Genius Act i Clarity Act, kładąc podstawy prawne pod wdrażanie aplikacji on-chain. Chociaż nie możemy być pewni wpływu tych ustaw na odległą przyszłość, pewne jest, że te dyskusje i inicjatywy zmniejszą wahania ludzi przed inwestowaniem w kryptowaluty na poziomie poznawczym i finansowym. Ponadto oczekuje się, że Rezerwa Federalna obniży stopy procentowe w listopadzie, co ma spowodować większy napływ kapitału do aktywów ryzykownych, podczas gdy system handlu aktywami cyfrowymi (DATS) również zablokuje kapitał w aktywach z długiego ogona. Awersja inwestorów do ryzyka stopniowo słabnie, a entuzjazm dla napływu kapitału rośnie.

Nastąpiła zmiana w alokacji inwestycji: jedna trzecia przepływów kapitałowych przypada na możliwości "oddolne", takie jak kontrakty wieczyste, platformy emisji tokenów, rynki predykcyjne i nowe podstawowe protokoły DeFi; Pozostałe dwie trzecie koncentruje się na obszarach "odgórnych", w tym DATS, tokenizacji aktywów w świecie rzeczywistym (RWA), funduszach ETF i firmach przygotowujących się do wejścia na giełdę. W tym cyklu dominują aktywa rynku publicznego, dzięki czemu aktywa kryptograficzne są bardziej dostępne dla szerszej publiczności. To bardzo zdrowy sygnał dla branży. Bilans ten pokazuje, że rynek dojrzewa, skupiając się zarówno na innowacjach, jak i integracji z tradycyjnymi finansami.

Plan ustawodawstwa dotyczącego kryptowalut ma krótkie okno na rozwój, a obecny rząd wspiera branżę kryptograficzną, która potrwa do wyborów śródokresowych w 2026 roku. Fundusz Edukacyjny DeFi działa na rzecz ochrony twórców oprogramowania: nie tylko przekazał informacje zwrotne na temat wniosku Senackiej Komisji Bankowej o informacje na temat struktury rynków aktywów cyfrowych, ale także niedawno opublikował projekt dyskusji na temat ustawy o odpowiedzialnych innowacjach finansowych z 2025 r. Sympozjum Blockchain w Wyoming, które odbyło się w zeszłym tygodniu, koncentrowało się na regulacji aktywów cyfrowych, podkreślając pilną potrzebę ustanowienia jasnych ram regulacyjnych dotyczących kryptowalut w Stanach Zjednoczonych oraz potrzebę zbudowania zrównoważonej struktury rynku. W warsztatach wzięli udział obecni urzędnicy państwowi, a w agendzie znalazł się nacisk na perspektywiczne regulacje. Patrząc w przyszłość na pierwszy kwartał 2026 r., oczekujemy, że fundamenty regulacyjne będą silniejsze niż w poprzednich cyklach, zwłaszcza w kontekście napiętych czasowo.

Notowania tokenów i ponowne uruchomienie rynku IPO

W 2025 r. liczba notowań tokenów spadła, a mniej nowych tokenów może utrzymać zyski, ciągnąc w dół przepływy transakcji downstream. Projekty, które opierają się na emisji tokenów, będą miały trudniejszy czas na uzyskanie finansowania, jeśli nie będą atrakcyjne dla rynku.

Natomiast okno IPO zostało ponownie otwarte. Do 2025 r. 95 firm było notowanych na amerykańskich giełdach, z 15,6 mld USD finansowania do połowy czerwca, co stanowi wzrost o 30% w stosunku do 2024 r. IPO firm związanych z kryptowalutami, takich jak Circle, BitGo i inne, wiodą prym, dając początek nowemu trendowi, w którym inwestorzy zaczynają alokować swoje pieniądze w akcje kryptowalutowe, a nie w tokeny. 5 czerwca 2025 r. notowanie Circle stało się kluczowym węzłem: jego cena emisyjna wynosiła 31 USD za akcję, wzrastając do 233 USD w połowie lipca, przy ponad 5-krotnym zwrocie i kapitalizacji rynkowej w wysokości 44,98 mld USD. Niedawno Figure i Bullish również zakończyły swoje IPO, a Bullish stał się pierwszą firmą, która zebrała 1,15 miliarda dolarów częściowo za pośrednictwem stablecoinów. Plany BitGo, aby przejść do IPO i zebrać 100 milionów dolarów podczas bessy w 2023 roku, podkreślają zainteresowanie inwestorów. Obecnie firmy kryptowalutowe są bardziej skoncentrowane na optymalizacji przychodów i wzrostu niż na dążeniu do spekulacyjnych ofert tokenów.

Boom na IPO kryptowalut i inne "odgórne" przestrzenie przyciąga tradycyjnych inwestorów solidnymi, opartymi na przychodach modelami biznesowymi, a nie zmiennymi kryptowalutami. Fala IPO dopiero się zaczyna, a w nadchodzących miesiącach pojawią się kolejne.

Aktywność w zakresie fuzji i przejęć oraz dojrzałość branżowa

– >

– >

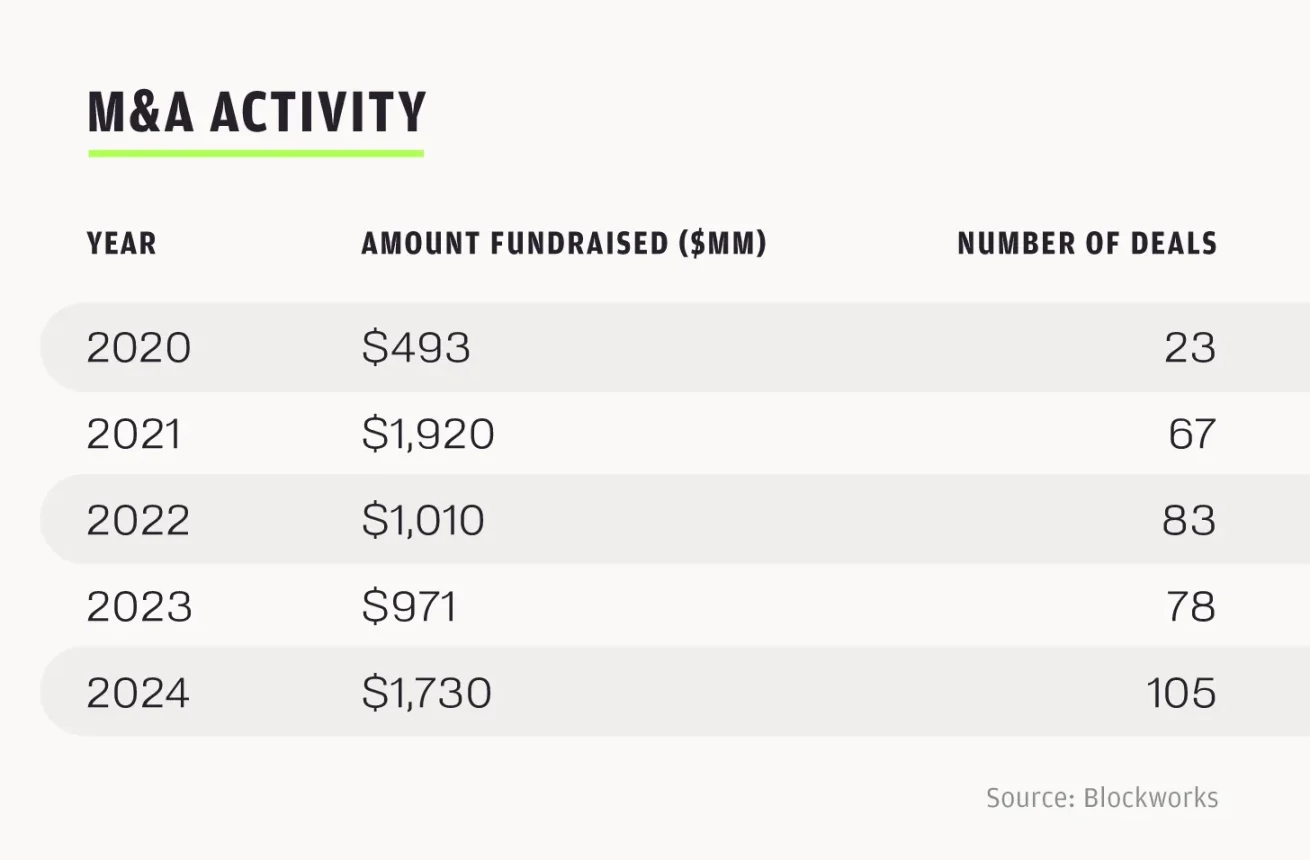

Rok 2024 był rekordowy dla fuzji i przejęć, z ponad 100 transakcjami fuzji i przejęć o łącznej wartości 1,73 mld USD; Oczekuje się, że liczba transakcji w 2025 r. przekroczy tę z 2024 r. Tylko od stycznia do lipca tego roku zrealizowano 76 transakcji o łącznej wartości 6,23 mld USD, czyli 3,6 razy więcej niż wolumen transakcji w całym 2024 roku. Przy obecnym tempie oczekuje się, że w 2025 r. dojdzie do 130 transakcji fuzji i przejęć.

Dynamika fuzji i przejęć w 2025 r. odzwierciedla bardziej sygnał naturalnej dojrzałości branży niż uwolnienie stłumionego popytu. Strategiczne fuzje i przejęcia, takie jak przejęcie Bitstamp przez Robinhood, wskazują, że firmy o ugruntowanej pozycji koncentrują się na budowaniu platformy typu "wszystko w jednym". Robinhood stawia miliardy dolarów na przyszłość kryptowalut, dodając ekosystemowi większej wiarygodności. W drugim kwartale 2025 r. przychody z działalności kryptograficznej Robinhood wzrosły o 98% rok do roku do 160 mln USD; Całkowite przychody firmy wzrosły o 45% do 989 mln USD, a zysk osiągnął 386 mln USD. Jako platforma handlu akcjami, której podstawą są użytkownicy detaliczni, przyjęcie przez Robinhood infrastruktury blockchain podkreśla zmianę branży w kierunku głównego nurtu i zgodnej z przepisami infrastruktury.

Podobnie, transakcje finansowe na późnym etapie również odzwierciedlają skupienie się na "modelu opartym na przychodach, zgodnym z przepisami", takim jak finansowanie Securitize w wysokości 400 milionów dolarów od Mantle na tokenizację RWA w drugim kwartale 2025 r.; Platforma rynku predykcyjnego Kalshi zebrała 185 milionów dolarów i jest wyceniana na 2 miliardy dolarów. Ruchy te pokazują, że uwaga branży kryptowalutowej przesunęła się na współtworzenie z tradycyjnymi instytucjami finansowymi, a nie tylko na pogoń za możliwościami spekulacyjnymi.

Wzajemna integracja branży kryptograficznej z innymi dziedzinami Branża

kryptograficzna nie jest już odizolowana, ale jest głęboko zintegrowana z dzisiejszą najnowocześniejszą technologią i globalnym systemem finansowym.

W dziedzinie sztucznej inteligencji stos technologiczny OM1 + FABRIC firmy OpenMind wypełnia "brakującą warstwę" branży robotyki, umożliwiając współpracę różnych robotów w sposób zdecentralizowany; System uwierzytelniania skanowania tęczówki Worldcoin opiera się na warstwie tożsamości blockchain, która ma umożliwić agentom AI osiągnięcie autonomicznego uwierzytelniania i transakcji, rozwiązując kluczowy problem bezpiecznej interakcji między agentami AI w dziedzinie kryptowalut. Zdecentralizowane platformy sztucznej inteligencji, takie jak Sahara AI (zdecentralizowana wersja Scale AI) i Sentient (zdecentralizowana wersja Hugging Face) zakłócają tradycyjną infrastrukturę AI. Warstwa aplikacyjna kryptowalutowej sztucznej inteligencji jest wciąż w powijakach, ale jej potencjał może prowadzić do nowej struktury rynku za pośrednictwem agentów on-chain i systemów transakcyjnych.

W sektorze płatności stablecoiny, w szczególności USDC firmy Circle, stały się istotną częścią globalnego systemu płatności, a ustawa Genius Act jeszcze bardziej przyspieszyła przyjęcie USDC. W pierwszym kwartale 2025 roku przychody Circle wzrosły o 58,6% do 579 mln USD. Analitycy przewidują, że dzienny wolumen obrotu stablecoinami ma osiągnąć 250 miliardów dolarów w ciągu najbliższych trzech lat; Jeśli wzrost będzie kontynuowany, w ciągu następnej dekady może nawet przewyższyć tradycyjne systemy płatności, takie jak Visa. Firmy takie jak PayPal i Visa badają integrację stablecoinów i integrują stablecoiny z głównymi kanałami płatności. Partnerstwo Robinhood z Arbitrum pozwala użytkownikom Robinhood na przeprowadzanie transakcji USDC bezpośrednio na Arbitrum, obniżając barierę wejścia dla użytkowników detalicznych do korzystania ze stablecoinów. To partnerstwo to dopiero początek, ponieważ Arbitrum odgrywa kluczową rolę w rozszerzaniu aplikacji stablecoinów i potwierdza wartość rozwiązań warstwy 2 w łączeniu kryptowalut z tradycyjnymi finansami.

Wzajemna integracja tych kluczowych branż łączy ekspertów w dziedzinie sztucznej inteligencji, fintech i technologii konsumenckich, zacierając granice branży. Branża kryptograficzna, jako infrastruktura zdecentralizowanych systemów, stopniowo staje się kluczową warstwą w globalnym stosie technologicznym.

Patrząc w przyszłość

,oczekujemy, że cykl rynkowy będzie strukturalnie silniejszy od IV kwartału 2025 r. do I kwartału 2026 r. Bezprecedensowa przejrzystość regulacyjna, przewidywane obniżki stóp procentowych oraz znaczny napływ kapitału ze strategicznych fuzji i przejęć oraz IPO budują solidne fundamenty branży. Obecna nowa dynamika, której rdzeniem jest "rzeczywista wartość aplikacji", położyła podwaliny pod przyspieszony rozwój branży. Nasza strategia polega na wykorzystaniu tej szansy i skoncentrowaniu naszych zasobów na inwestycjach o wysokim poziomie pewności w spółki serii A, które są gotowe do zdefiniowania swojej niszy i własnej.

Odpoczątku 2025 roku na amerykańskim rynku IPO miały miejsce 224 IPO. Liczba IPO w pierwszej połowie 2024 r. wyniosła 94, w porównaniu do 165 w pierwszej połowie 2025 r., co oznacza wzrost o 76%. Tylko w pierwszej połowie 2025 roku miało miejsce 185 transakcji fuzji i przejęć związanych z kryptowalutami, co ma przekroczyć poziomy 248 w całym 2024 roku. Udane IPO prominentnych graczy, takich jak Circle, wraz z przejęciem firm kryptowalutowych przez tradycyjnych gigantów finansowych, podkreślają intensywność nadchodzącego cyklu.

Wzajemna integracja kryptowalut ze sztuczną inteligencją, płatnościami i infrastrukturą, w połączeniu z korzystnymi korzyściami regulacyjnymi i dużym zainteresowaniem inwestorów, wprowadzi branżę w erę przyspieszonego wzrostu. Będziemy nadal wzmacniać pozycję branży kryptograficznej jako globalnego filaru finansowego i technologicznego.