Pantera Partner: Varför skiljer sig 2025 Crypto VC-landskapet från tidigare cykler?

Skriven av Paul Veradittakit, partner på Pantera Capital

Sammanställd av: Luffy, Foresight News

Brief

-

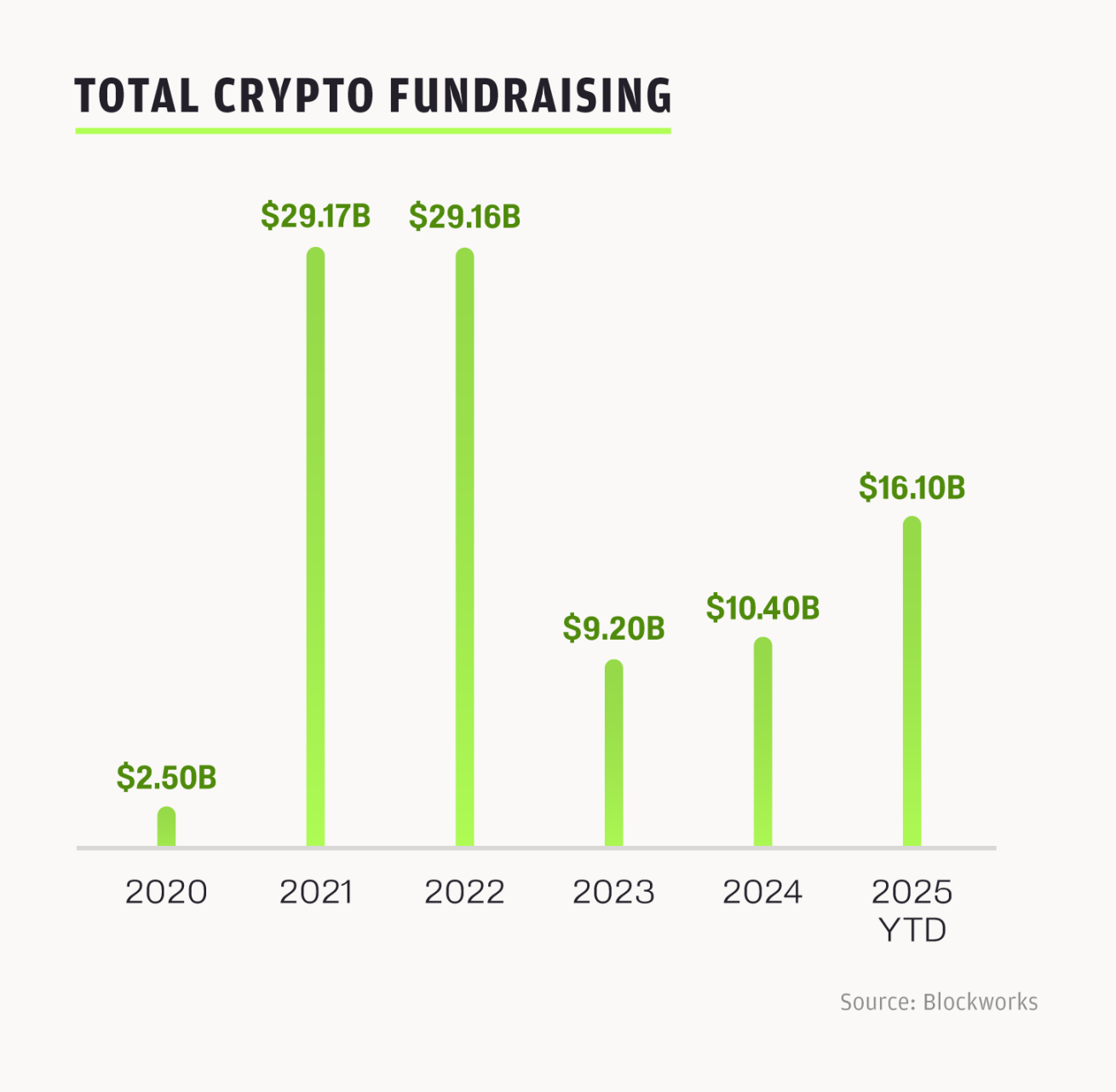

Kryptoföretag har samlat in mer än 16 miljarder dollar och gjort mer än 100 M&A-affärer hittills i år. Branschen är för närvarande på väg i en rekordriktning, med totala transaktioner som överstiger nivåerna för helåret 2024.

-

Driven av mer transparent amerikansk reglering och global tillväxtmomentum är grunden för denna cykel mer solid.

-

Vågen av strategiska fusioner och förvärv och börsintroduktioner kommer att fortsätta in i nästa cykel.

År 2025 omformar och driver rekordhög M&A- och IPO-aktivitet uppgraderingen av kryptoindustrin, lockar till sig nytt kapital, institutioner, utvecklare och användare och injicerar drivkraft i blockchain-innovation och applikationer. Detta mönster har också framträtt i andra stora tekniska förändringar: årtionden av infrastrukturbyggande leder ofta till explosiv tillväxt. Framväxten av artificiell intelligens beror på årtionden av infrastrukturinvesteringar, och kryptoindustrin mognar mycket snabbare och förlitar sig på en mer avancerad teknikstack för att uppnå sammansatt ränta med bättre verktyg. På grund av detta är den interna drivkraften på den nuvarande marknaden helt annorlunda än tidigare cykler: den domineras inte längre av spekulation, utan mer av strategisk integration.

Accelererande momentum: Varför är denna cykel annorlunda

Trenden på kryptomarknaden fluktuerar som en sinusformad kurva. Trots avmattningen i tillväxttakten inom riskkapitalområdet är branschens djupa aktivitet faktiskt hausse på grund av faktorer som gynnsam reglering, regeringens vänliga inställning till krypto, aktiva transaktionsflöden, ökade investeringar i kryptoverksamhet av företag som Robinhood och fördjupningen av korsintegrationen mellan krypto och intilliggande områden.

Efter att ha nått en topp 2022 minskade kapitalinvesteringarna kraftigt 2023, började återhämta sig 2024 och inledde en betydande acceleration 2025: bara under andra kvartalet 2025 översteg 31 transaktioner 50 miljoner dollar, och finansiering i sena skeden som börsintroduktioner, fusioner och förvärv och skuldfinansiering blev den främsta tillväxtkraften. Kryptomarknaden har lockat till sig 16,1 miljarder dollar i kapital hittills i år, men krypto-VC:er följer den traditionella VC-modellen: kapitalet är koncentrerat till ett litet antal fonder. Kapitalkoncentration leder vanligtvis till en ökning av beloppet för en enskild investering men en minskning av det totala antalet transaktioner, vilket inte bara återspeglar att många kryptoföretag gradvis går mot en tillväxtperiod, utan också innebär att den nuvarande finansieringsmiljön är mer konkurrenskraftig än någonsin, både grundare och investerare.

Flera faktorer samverkar för att göra denna cykel unik: tokenpriserna återhämtar sig, nya produktlanseringar, grundare har mer förtroende för branschen och gynnsamma regleringar har klargjort utvecklingsriktningen för stablecoins och digitala tillgångar, som alla har frigjort mer kapital för branschen. Under årens lopp har oklarheter i lagstiftningen skapat friktion mellan innovatörer och Web3-utrymmet, eftersom alla parter oroar sig för den potentiella risken för påföljder. Trump-administrationen har en vänlig inställning till kryptoindustrin och har antagit Genius Act och Clarity Act, som lägger den rättsliga grunden för implementeringen av on-chain-applikationer. Även om vi inte kan vara säkra på effekterna av dessa lagförslag på en avlägsen framtid, är det säkert att dessa diskussioner och initiativ kommer att minska människors tvekan om kryptoinvesteringar på kognitiv och finansiell nivå. Dessutom förväntas Federal Reserve sänka räntorna i november, vilket förväntas driva fler kapitalinflöden till risktillgångar, medan Digital Asset Trading System (DATS) också kommer att låsa kapital i long-tail-tillgångar. Investerarnas riskaversion försvagas gradvis och entusiasmen för kapitalinflöden ökar.

Det har skett en förändring i investeringsallokeringen: en tredjedel av kapitalflödena är till "bottom-up"-möjligheter, såsom eviga kontrakt, plattformar för utfärdande av tokens, förutsägelsemarknader och nya grundläggande DeFi-protokoll; De återstående två tredjedelarna fokuserar på "top-down"-områden, inklusive DATS, tokenisering av verkliga tillgångar (RWA), börshandlade fonder (ETF:er) och företag som förbereder sig för att gå till börsen. I denna cykel dominerar tillgångar på den offentliga marknaden, vilket gör kryptotillgångar mer tillgängliga för den bredare allmänheten. Detta är en mycket sund signal för branschen. Denna balans visar att marknaden håller på att mogna och fokuserar på både innovation och integration med traditionell finansiering.

Planen för kryptolagstiftning har ett kort fönster för att utvecklas, och den nuvarande regeringen stöder kryptoindustrin, som kommer att pågå fram till mellanårsvalet 2026. DeFi Education Fund arbetar för att skydda mjukvaruutvecklare: den lämnade inte bara in feedback på senatens bankkommittés begäran om information om strukturen på digitala tillgångsmarknader, utan den släppte också nyligen ett utkast till diskussion om Responsible Financial Innovation Act of 2025. Wyoming Blockchain Symposium 2025 som hölls förra veckan fokuserade på reglering av digitala tillgångar och betonade hur brådskande det är att etablera ett tydligt kryptoregelverk i USA och behovet av att bygga en balanserad marknadsstruktur. I workshopen deltog nuvarande regeringstjänstemän, och på agendan stod bland annat en satsning på framåtblickande reglering. När vi blickar framåt mot första kvartalet 2026 förväntar vi oss att den regulatoriska grunden kommer att vara starkare än i tidigare cykler, särskilt i en kontext av tidspressade tider.

Tokennoteringar och omstart av IPO-marknaden

År 2025 minskade antalet tokennoteringar, och färre nya tokens kunde upprätthålla vinster, vilket drog ner transaktionsflödena nedströms. Projekt som är beroende av tokenutgivning kommer att ha svårare att få finansiering om de saknar attraktionskraft på marknaden.

Däremot har IPO-fönstret öppnats igen. År 2025 har 95 företag noterats på amerikanska börser, med 15,6 miljarder dollar i finansiering i mitten av juni, en ökning med 30 % från 2024. Börsintroduktioner av kryptorelaterade företag som Circle, BitGo och andra leder vägen, vilket ger upphov till en ny trend där investerare börjar allokera sina pengar till kryptoaktier snarare än tokens. Den 5 juni 2025 blev Circles notering en nyckelnod: emissionspriset var 31 dollar per aktie, och steg till 233 dollar i mitten av juli, med en avkastning på mer än 5 gånger och ett börsvärde på 44,98 miljarder dollar. Nyligen slutförde Figure och Bullish också sina börsintroduktioner, där Bullish blev det första företaget som samlade in 1,15 miljarder dollar delvis genom stablecoins. BitGo:s planer på att gå vidare med en börsintroduktion och har samlat in 100 miljoner dollar under björnmarknaden 2023 visar på investerarnas intresse. Idag är kryptoföretag mer fokuserade på att optimera intäkter och tillväxt än att ägna sig åt spekulativa tokenerbjudanden.

Boomen för kryptobörsintroduktioner och andra "top-down"-utrymmen lockar traditionella investerare med robusta, intäktsdrivna affärsmodeller snarare än volatila kryptovalutor. Börsintroduktionsvågen har bara börjat, och mer kommer under de kommande månaderna.

M&A-aktivitet och branschmognad

– >

– >

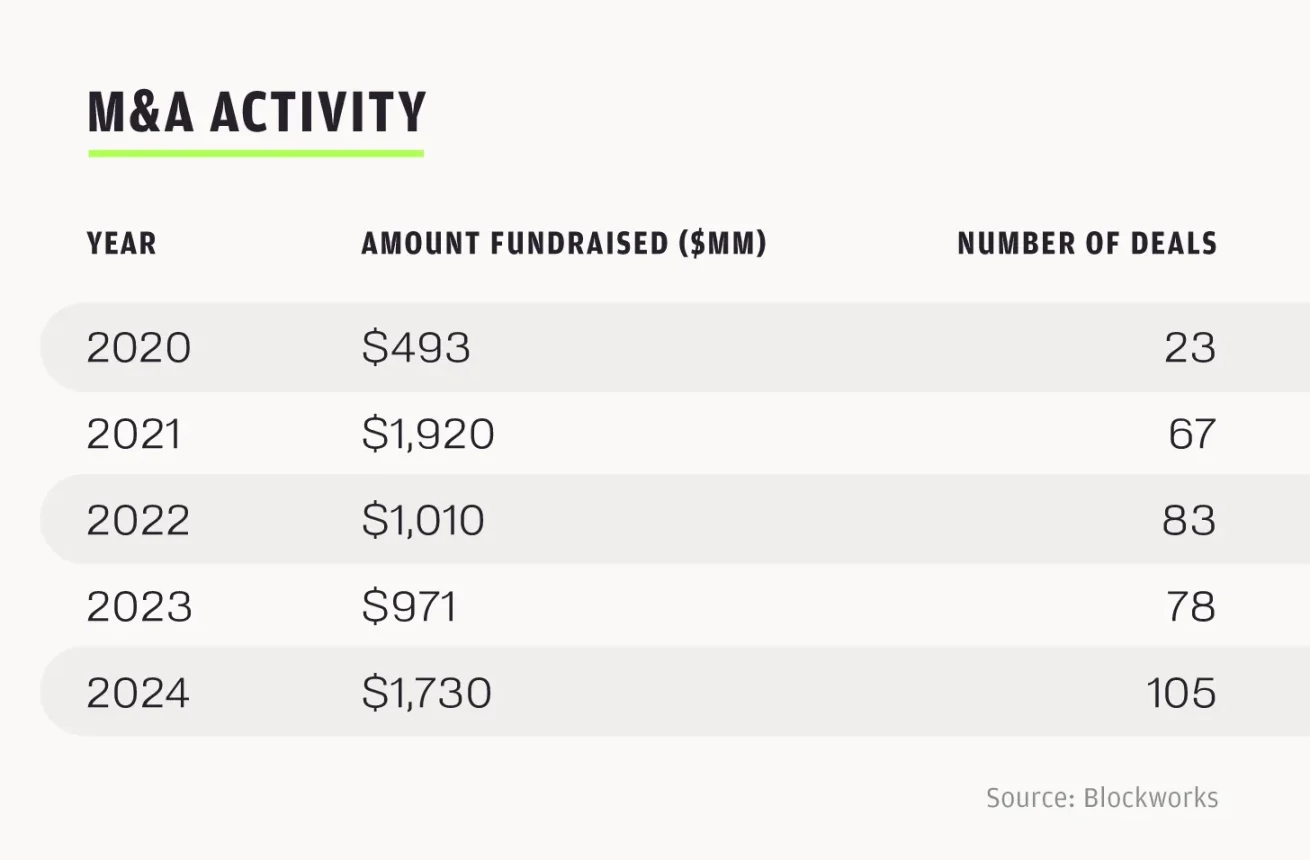

2024 var ett rekordår för M&A, med mer än 100 M&A-affärer på totalt 1,73 miljarder dollar; Och antalet transaktioner under 2025 förväntas överträffa det under 2024. Bara från januari till juli i år har 76 transaktioner genomförts, totalt 6,23 miljarder dollar, vilket är 3,6 gånger transaktionsvolymen för hela året 2024. Med nuvarande takt förväntas det ske 130 M&A-transaktioner år 2025.

M&A-momentumet under 2025 återspeglar mer en signal om naturlig mognad i branschen än en frigöring av uppdämd efterfrågan. Strategiska fusioner och förvärv, som Robinhoods förvärv av Bitstamp, indikerar att etablerade företag fokuserar på att bygga en allt-i-ett-plattform. Robinhood satsar miljarder dollar på kryptons framtid, vilket ger mer trovärdighet till ekosystemet. Under andra kvartalet 2025 ökade Robinhoods intäkter från kryptoverksamhet med 98 % på årsbasis till 160 miljoner dollar; Företagets totala intäkter ökade med 45% till 989 miljoner dollar och vinsten nådde 386 miljoner dollar. Som en aktiehandelsplattform med detaljhandelsanvändare i centrum, belyser Robinhoods omfamning av blockchain-infrastruktur branschens övergång till mainstream och kompatibel infrastruktur.

På samma sätt återspeglar finansieringstransaktioner i sena skeden också ett fokus på en "intäktsdriven, kompatibel modell", såsom Securitizes finansiering på 400 miljoner dollar från Mantle för RWA-tokenisering under andra kvartalet 2025; Förutsägelsemarknadsplattformen Kalshi samlade in 185 miljoner dollar och värderas till 2 miljarder dollar. Dessa drag visar att kryptoindustrins fokus har flyttats till samkonstruktion med traditionella finansinstitut snarare än att bara jaga spekulativa möjligheter.

Korsintegration av kryptoindustrin med andra områden

Kryptoindustrin är inte längre isolerad, utan är djupt integrerad med dagens spjutspetsteknik och det globala finansiella systemet.

Inom området artificiell intelligens fyller OpenMinds OM1 + FABRIC-teknikstack det "saknade lagret" i robotindustrin, vilket möjliggör samarbete mellan olika robotar på ett decentraliserat sätt; Worldcoins autentiseringssystem för irisskanning förlitar sig på blockkedjans identitetslager, vilket förväntas göra det möjligt för AI-agenter att uppnå autonom autentisering och transaktioner, vilket löser nyckelproblemet med säker interaktion mellan AI-agenter inom kryptoområdet. Decentraliserade AI-plattformar som Sahara AI (decentraliserad version av Scale AI) och Sentient (decentraliserad version av Hugging Face) stör den traditionella AI-infrastrukturen. Applikationslagret för krypto AI är fortfarande i sin linda, men dess potential kan leda till en ny marknadsstruktur genom on-chain-agenter och handelssystem.

Inom betalningssektorn har stablecoins, särskilt Circles USDC, blivit en viktig del av det globala betalningssystemet, och Genius Act har ytterligare påskyndat antagandet av USDC. Under första kvartalet 2025 ökade Circles intäkter med 58,6 % till 579 miljoner dollar. Analytiker förutspår att den dagliga handelsvolymen för stablecoin förväntas nå 250 miljarder dollar under de kommande tre åren; Om tillväxten fortsätter kan det till och med överträffa traditionella betalningssystem som Visa under det kommande decenniet. Företag som PayPal och Visa utforskar stablecoin-integration och integrerar stablecoins i vanliga betalningskanaler. Robinhoods partnerskap med Arbitrum gör det möjligt för Robinhood-användare att genomföra USDC-transaktioner direkt på Arbitrum, vilket sänker inträdesbarriären för detaljhandelsanvändare att använda stablecoins. Detta partnerskap är bara början, eftersom Arbitrum spelar en avgörande roll för att utöka stablecoin-applikationer och bekräftar värdet av Layer 2-lösningar för att överbrygga kryptovalutor med traditionell finansiering.

Den korsvisa integrationen av dessa nyckelbranscher sammanför experter inom artificiell intelligens, fintech och konsumentteknik, vilket suddar ut branschgränserna. Kryptoindustrin, som infrastrukturen för decentraliserade system, håller gradvis på att bli ett nyckellager i den globala teknikstacken.

Blickar

vi framåtförväntar vi oss att marknadscykeln kommer att vara strukturellt starkare från Q4 2025 till Q1 2026. Oöverträffad tydlighet i regelverket, förväntade räntesänkningar och betydande kapitalinflöden från strategiska fusioner och förvärv och börsintroduktioner bygger en solid branschgrund. Det nuvarande nya momentumet med "real-world application value" som kärna har lagt grunden för den accelererade tillväxten i branschen. Vår strategi är att ta vara på denna möjlighet och fokusera våra resurser på investeringar med hög säkerhet i serie A-företag som är redo att definiera sin nisch och sin egen.

Sedanbörjan av 2025 har den amerikanska IPO-marknaden sett 224 börsintroduktioner. Antalet börsintroduktioner under första halvåret 2024 var 94, jämfört med 165 under första halvåret 2025, en ökning med 76 procent. Bara under första halvåret 2025 gjordes 185 kryptorelaterade M&A-affärer, vilket förväntas överträffa 248 nivåer för hela 2024. De framgångsrika börsintroduktionerna av framstående aktörer som Circle, tillsammans med traditionella finansjättars förvärv av kryptoföretag, understryker intensiteten i den kommande cykeln.

Korsintegrationen av krypto med artificiell intelligens, betalningar och infrastruktur, i kombination med gynnsamma regulatoriska fördelar och starkt investerarintresse, kommer att driva branschen in i en era av accelererad tillväxt. Vi kommer att fortsätta att stärka kryptoindustrins position som en global finansiell och teknisk pelare.