Pantera Partner: Hvorfor er 2025 Crypto VC-landskapet forskjellig fra tidligere sykluser?

Skrevet av Paul Veradittakit, partner i Pantera Capital

Utarbeidet av: Luffy, Foresight News

Brief

-

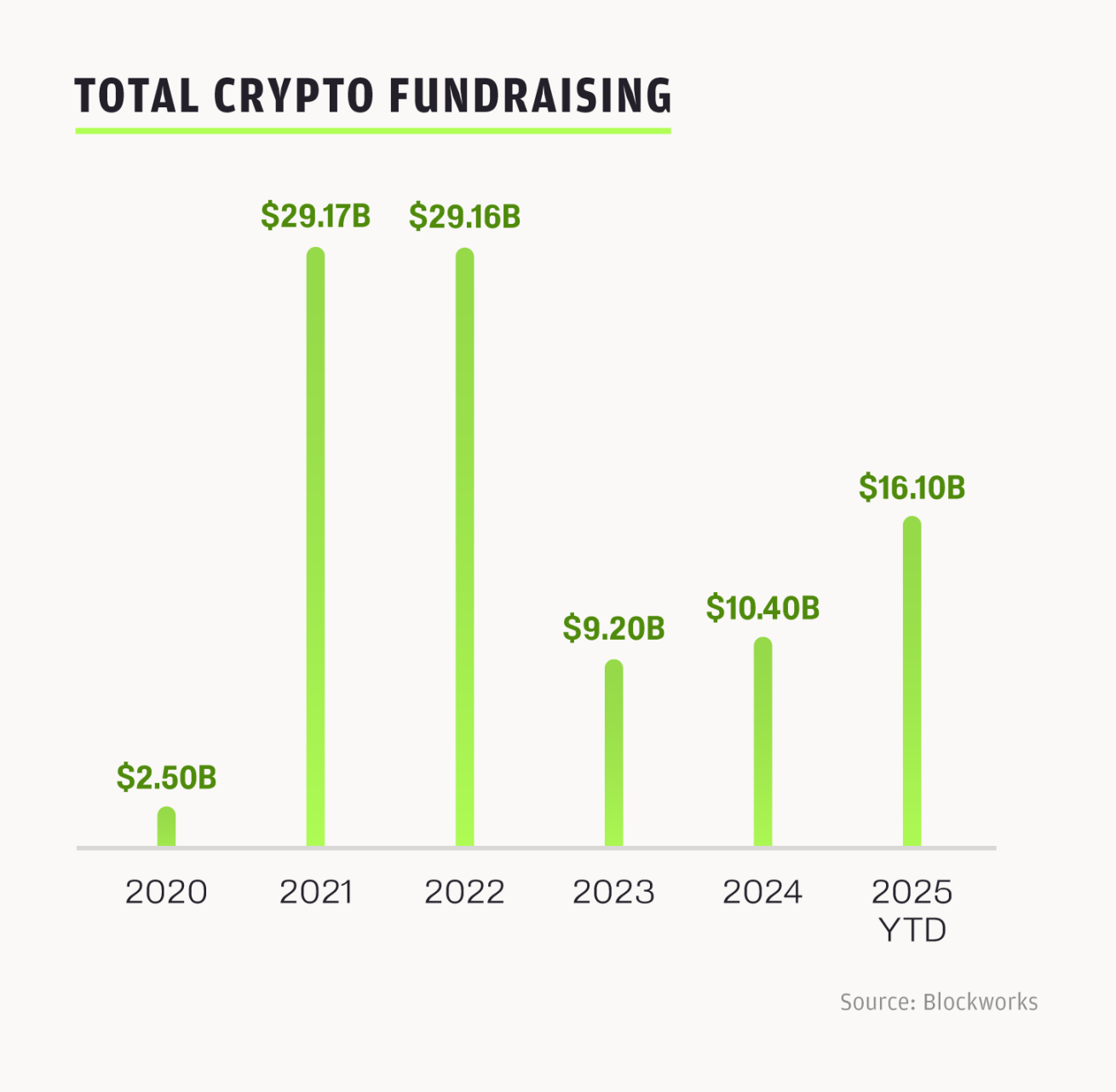

Kryptoselskaper har samlet inn mer enn 16 milliarder dollar og gjort mer enn 100 M&A-avtaler så langt i år. Bransjen er for tiden på vei i rekordretning, med totale transaksjoner som overstiger helårsnivåene for 2024.

-

Drevet av mer gjennomsiktig amerikansk regulering og globalt vekstmomentum, er grunnlaget for denne syklusen mer solid.

-

Bølgen av strategiske fusjoner og oppkjøp og børsnoteringer vil fortsette inn i neste syklus.

I 2025 omformer rekordhøy M&A- og IPO-aktivitet og driver oppgraderingen av kryptoindustrien, tiltrekker seg ny kapital, institusjoner, utviklere og brukere, og injiserer drivkraft i blokkjedeinnovasjon og -applikasjoner. Dette mønsteret har også dukket opp i andre store teknologiske endringer: tiår med infrastrukturbygging fører ofte til eksplosiv vekst. Fremveksten av kunstig intelligens skyldes flere tiår med infrastrukturinvesteringer, og kryptoindustrien modnes mye raskere, og er avhengig av en mer avansert teknologistabel for å oppnå renters rente med bedre verktøy. På grunn av dette er den interne drivkraften til det nåværende markedet helt annerledes enn tidligere sykluser: det er ikke lenger dominert av spekulasjon, men mer av strategisk integrasjon.

Akselererende momentum: Hvorfor denne syklusen er annerledes

Trenden til kryptomarkedet svinger som en sinusformet kurve. Til tross for nedgangen i vekstraten til venturekapitalfeltet, er bransjens dype aktivitet faktisk bullish på grunn av faktorer som gunstig regulering, regjeringens vennlige holdning til krypto, aktive transaksjonsstrømmer, økte investeringer i kryptovirksomhet fra selskaper som Robinhood, og utdypingen av kryssintegrasjon mellom krypto og tilstøtende felt.

Etter å ha nådd toppen i 2022, falt kapitalinvesteringene kraftig i 2023, begynte å komme seg i 2024 og innledet en betydelig akselerasjon i 2025: bare i andre kvartal 2025 oversteg 31 transaksjoner 50 millioner dollar, og senfasefinansiering som børsnoteringer, fusjoner og oppkjøp og gjeldsfinansiering ble den viktigste vekstkraften. Kryptomarkedet har tiltrukket seg 16,1 milliarder dollar i kapital hittil i år, men krypto-VC-er følger den tradisjonelle VC-modellen: kapitalen er konsentrert i et lite antall fond. Kapitalkonsentrasjon fører vanligvis til en økning i beløpet for en enkelt investering, men en reduksjon i det totale antallet transaksjoner, noe som ikke bare gjenspeiler at mange kryptoselskaper gradvis beveger seg mot en vekstperiode, men også betyr at dagens finansieringsmiljø er mer konkurransedyktig enn noen gang, både gründere og investorer.

Flere faktorer jobber sammen for å gjøre denne syklusen unik: tokenpriser tar seg opp, nye produktlanseringer, gründere har mer tillit til bransjen, og gunstige forskrifter har avklart utviklingsretningen for stablecoins og digitale eiendeler, som alle har frigjort mer kapital til bransjen. Gjennom årene har regulatorisk tvetydighet skapt friksjon mellom innovatører og Web3-området, ettersom alle parter bekymrer seg for den potensielle risikoen for straffer. Trump-administrasjonen har en vennlig holdning til kryptoindustrien, og vedtok Genius Act og Clarity Act, og legger det lovgivningsmessige grunnlaget for implementering av applikasjoner på kjeden. Selv om vi ikke kan være sikre på virkningen av disse lovforslagene i en fjern fremtid, er det sikkert at disse diskusjonene og initiativene vil redusere folks nøling med kryptoinvesteringer på kognitivt og økonomisk nivå. I tillegg forventes Federal Reserve å kutte renten i november, noe som forventes å drive mer kapitalinnstrømning til risikoaktiva, mens Digital Asset Trading System (DATS) også vil låse kapital i eiendeler med lang hale. Investorenes risikoaversjon svekkes gradvis, og entusiasmen for kapitaltilførsel øker.

Det har vært et skifte i investeringsallokeringen: en tredjedel av kapitalstrømmene er til «bottom-up»-muligheter, for eksempel evigvarende kontrakter, tokenutstedelsesplattformer, prediksjonsmarkeder og nye grunnleggende DeFi-protokoller; De resterende to tredjedelene fokuserer på "top-down"-områder, inkludert DATS, tokenisering av eiendeler i den virkelige verden (RWA), børshandlede fond (ETFer) og selskaper som forbereder seg på å bli børsnotert. I denne syklusen dominerer offentlige markedsaktiva, noe som gjør kryptoaktiva mer tilgjengelige for den bredere offentligheten. Dette er et veldig sunt signal for bransjen. Denne balansen viser at markedet modnes, med fokus på både innovasjon og integrasjon med tradisjonell finans.

Planen for kryptolovgivning har et kort vindu å utvikle, og den nåværende regjeringen støtter kryptoindustrien, som vil vare til midtveisvalget i 2026. DeFi Education Fund jobber for å beskytte programvareutviklere: ikke bare sendte det tilbakemelding på Senatets bankkomités forespørsel om informasjon om strukturen til digitale aktivamarkeder, men det ga også nylig ut et utkast til diskusjon om Responsible Financial Innovation Act of 2025. 2025 Wyoming Blockchain Symposium som ble holdt forrige uke fokuserte på regulering av digitale eiendeler, og understreket at det haster med å etablere et klart kryptoregelverk i USA og behovet for å bygge en balansert markedsstruktur. På workshopen deltok nåværende myndighetspersoner, og agendaen inkluderte et fremstøt for fremtidsrettet regulering. Ser vi frem mot første kvartal 2026, forventer vi at det regulatoriske grunnlaget vil være sterkere enn i tidligere sykluser, spesielt i en kontekst av tidsknappe tider.

Token-noteringer og omstart av børsnoteringsmarkedet

I 2025 gikk antallet token-noteringer ned, og færre nye tokens kan opprettholde gevinster, noe som trekker nedstrøms transaksjonsstrømmer. Prosjekter som er avhengige av token-utstedelse vil ha vanskeligere for å skaffe finansiering hvis de mangler markedsappell.

Derimot har børsnoteringsvinduet åpnet igjen. Innen 2025 har 95 selskaper blitt notert på amerikanske børser, med 15.6 milliarder dollar i finansiering fra midten av juni, en økning på 30 % fra 2024. Børsnoteringer fra kryptorelaterte selskaper som Circle, BitGo og andre leder an, og gir opphav til en ny trend der investorer begynner å allokere pengene sine til kryptoaksjer i stedet for tokens. 5. juni 2025 ble Circles notering en nøkkelnode: emisjonskursen var $31 per aksje, og steg til $233 i midten av juli, med en avkastning på mer enn 5 ganger og en markedsverdi på $44,98 milliarder. Nylig fullførte Figure og Bullish også sine børsnoteringer, med Bullish som ble det første selskapet som samlet inn 1,15 milliarder dollar delvis gjennom stablecoins. BitGos planer om å gå videre med en børsnotering og har samlet inn 100 millioner dollar i løpet av bjørnemarkedet i 2023 fremhever investorinteresse. I dag er kryptoselskaper mer fokusert på å optimalisere inntekter og vekst enn å forfølge spekulative token-tilbud.

Boomen i kryptobørsnoteringer og andre "top-down"-områder tiltrekker seg tradisjonelle investorer med robuste, inntektsdrevne forretningsmodeller i stedet for volatile kryptovalutaer. Børsnoteringsbølgen har så vidt begynt, med mer som kommer i løpet av de kommende månedene.

M&A-aktivitet og bransjemodenhet

– >

– >

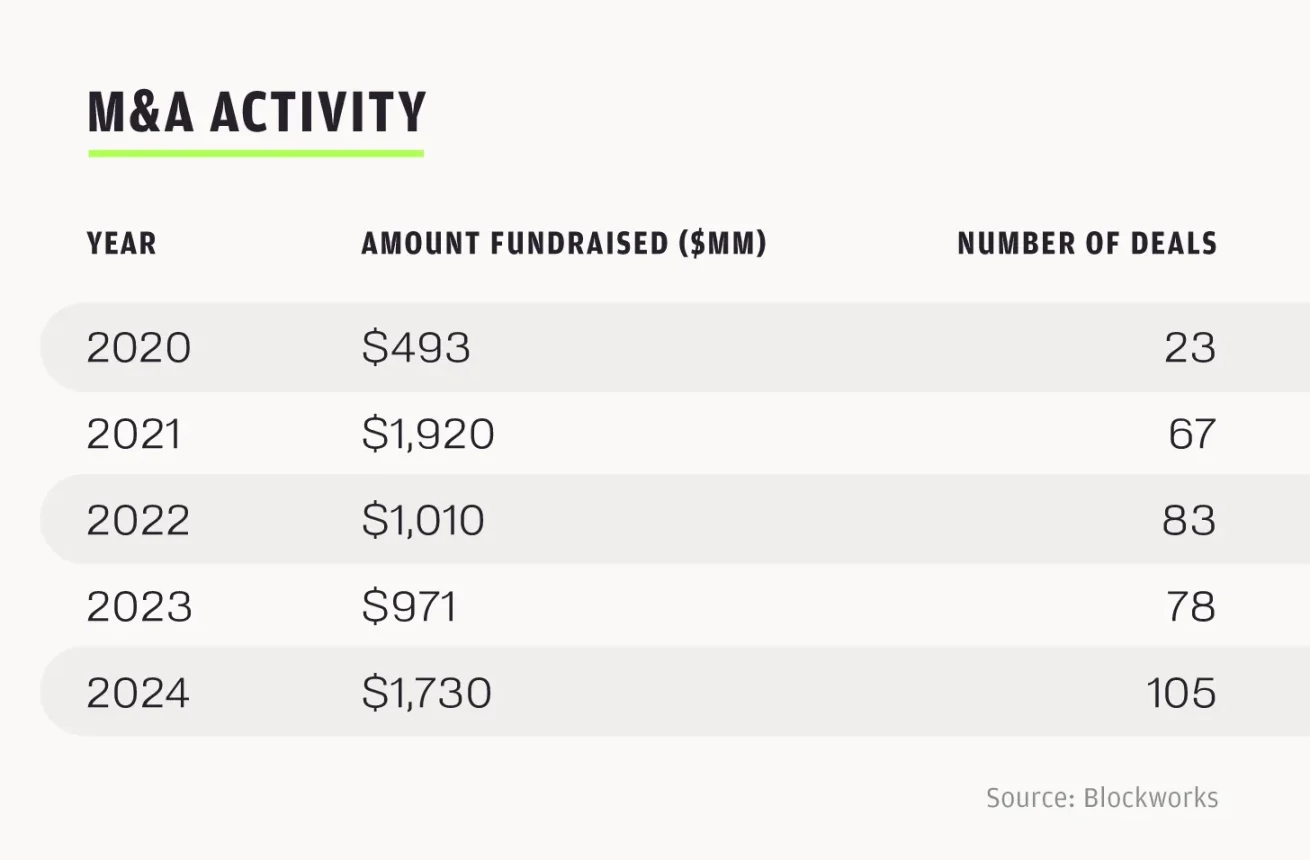

2024 var et rekordår for M&A, med mer enn 100 M&A-avtaler på totalt 1.73 milliarder dollar; Og antall transaksjoner i 2025 forventes å overgå antallet i 2024. Bare fra januar til juli i år er 76 transaksjoner gjennomført, til sammen 6,23 milliarder dollar, som er 3,6 ganger transaksjonsvolumet for hele året 2024. Med dagens rate forventes det 130 M&A-transaksjoner i 2025.

M&A-momentumet i 2025 gjenspeiler mer et signal om naturlig modenhet i bransjen enn en frigjøring av oppdemmet etterspørsel. Strategiske fusjoner og oppkjøp, som Robinhoods oppkjøp av Bitstamp, indikerer at etablerte selskaper fokuserer på å bygge en alt-i-ett-plattform. Robinhood satser milliarder av dollar på fremtiden til krypto, noe som gir mer troverdighet til økosystemet. I andre kvartal 2025 økte Robinhoods kryptovirksomhetsinntekter med 98 % fra år til år til 160 millioner dollar; Selskapets totale inntekter økte med 45 % til 989 millioner dollar og overskuddet nådde 386 millioner dollar. Som en aksjehandelsplattform med detaljbrukere i kjernen, fremhever Robinhoods omfavnelse av blokkjedeinfrastruktur bransjens skifte mot vanlig og kompatibel infrastruktur.

På samme måte gjenspeiler finansieringstransaksjoner i sen fase også et fokus på en "inntektsdrevet, kompatibel modell", for eksempel Securitizes finansiering på 400 millioner dollar fra Mantle for RWA-tokenisering i andre kvartal 2025; Prediction-markedsplattformen Kalshi samlet inn 185 millioner dollar og er verdsatt til 2 milliarder dollar. Disse grepene viser at fokuset til kryptoindustrien har skiftet til samkonstruksjon med tradisjonelle finansinstitusjoner i stedet for bare å jage spekulative muligheter.

Kryssintegrasjon av kryptoindustrien med andre felt

Kryptoindustrien er ikke lenger isolert, men er dypt integrert med dagens banebrytende teknologi og det globale finansielle systemet.

Innen kunstig intelligens fyller OpenMinds OM1 + FABRIC-teknologistabel det "manglende laget" av robotindustrien, og muliggjør samarbeid mellom forskjellige roboter på en desentralisert måte; Worldcoins irisskanningsautentiseringssystem er avhengig av blokkjedeidentitetslaget, som forventes å gjøre det mulig for AI-agenter å oppnå autonom autentisering og transaksjoner, og løse nøkkelproblemet med sikker interaksjon mellom AI-agenter i kryptofeltet. Desentraliserte AI-plattformer som Sahara AI (desentralisert versjon av Scale AI) og Sentient (desentralisert versjon av Hugging Face) forstyrrer tradisjonell AI-infrastruktur. Applikasjonslaget til krypto-AI er fortsatt i sin spede begynnelse, men potensialet kan føre til en ny markedsstruktur gjennom agenter og handelssystemer på kjeden.

I betalingssektoren har stablecoins, spesielt Circles USDC, blitt en viktig del av det globale betalingssystemet, og Genius Act har ytterligere akselerert adopsjonen av USDC. I første kvartal 2025 vokste Circles inntekter med 58,6 % til 579 millioner dollar. Analytikere spår at stablecoin daglig handelsvolum forventes å nå 250 milliarder dollar i løpet av de neste tre årene; Hvis veksten fortsetter, kan den til og med overgå tradisjonelle betalingssystemer som Visa i løpet av det neste tiåret. Selskaper som PayPal og Visa utforsker stablecoin-integrasjon og integrerer stablecoins i vanlige betalingskanaler. Robinhoods partnerskap med Arbitrum lar Robinhood-brukere utføre USDC-transaksjoner direkte på Arbitrum, noe som senker inngangsbarrieren for detaljbrukere til å bruke stablecoins. Dette partnerskapet er bare begynnelsen, ettersom Arbitrum spiller en sentral rolle i å utvide stablecoin-applikasjoner og bekrefter verdien av Layer 2-løsninger for å bygge bro mellom kryptovalutaer og tradisjonell finans.

Kryssintegrasjonen av disse nøkkelbransjene samler eksperter innen kunstig intelligens, fintech og forbrukerteknologi, og visker ut bransjegrenser. Kryptoindustrien, som infrastrukturen til desentraliserte systemer, er gradvis i ferd med å bli et nøkkellag i den globale teknologistabelen.

Ser vi fremover

,forventer vi at markedssyklusen vil være strukturelt sterkere fra Q4 2025 til Q1 2026. Enestående regulatorisk klarhet, forventede rentekutt og betydelig kapitaltilførsel fra strategiske fusjoner og oppkjøp og børsnoteringer bygger et solid bransjefundament. Det nåværende nye momentumet med "applikasjonsverdi i den virkelige verden" som kjernen har lagt grunnlaget for den akselererte veksten i bransjen. Vår strategi er å gripe denne muligheten og fokusere ressursene våre på investeringer med høy sikkerhet i serie A-selskaper som er klare til å definere sin nisje og sin egen. Siden

begynnelsen av 2025 har det amerikanske børsnoteringsmarkedet sett 224 børsnoteringer. Antall børsnoteringer i første halvdel av 2024 var 94, sammenlignet med 165 i første halvdel av 2025, en økning på 76 %. Bare i første halvdel av 2025 var det 185 kryptorelaterte M&A-avtaler, som forventes å overgå 248-nivåene for hele 2024. De vellykkede børsnoteringene til fremtredende aktører som Circle, sammen med oppkjøpet av kryptoselskaper av tradisjonelle finansgiganter, understreker intensiteten i den kommende syklusen.

Kryssintegrasjonen av krypto med kunstig intelligens, betalinger og infrastruktur, kombinert med gunstige regulatoriske fordeler og sterk investorinteresse, vil drive bransjen inn i en æra med akselerert vekst. Vi vil fortsette å styrke kryptoindustriens posisjon som en global finansiell og teknologisk pilar.